Kalkulator nadpłaty kredytu gotówkowego

Zastanawiasz się, czy nadpłata kredytu gotówkowego naprawdę się opłaca? W wielu przypadkach pozwala skrócić okres spłaty i obniżyć całkowity koszt kredytu nawet o kilka tysięcy złotych – a przy wysokim saldzie i długim okresie spłaty nawet znacznie więcej. Za pomocą kalkulatora nadpłaty kredytu gotówkowego sprawdzisz, jak dodatkowa wpłata wpłynie na ratę, czas spłaty i realne oszczędności!

Jestem tu, by ułatwić Ci cały proces i przeprowadzić go bez stresu. Działam szybko, jasno i bezpłatnie. Skorzystaj z poniższych kalkulatorów, by w kilka sekund sprawdzić najważniejsze parametry swojego kredytu.

Parametry Twojego kredytu gotówkowego

Czym jest kalkulator nadpłaty kredytu gotówkowego?

To proste narzędzie, które pozwala szybko sprawdzić, czy nadpłata kredytu gotówkowego ma sens. Po wpisaniu kilku danych zobaczysz, ile możesz zaoszczędzić na odsetkach, o ile skróci się czas spłaty i jak zmieni się Twoja miesięczna rata – bez liczenia na kartce i czytania skomplikowanych tabel.

Jakie dane przygotować, aby szybko sprawdzić opłacalność nadpłaty kredytu gotówkowego?

Aby obliczyć, ile możesz zaoszczędzić dzięki nadpłacie kredytu gotówkowego, uzupełnij poniższe parametry. Kalkulator pokaże wpływ nadpłaty na wysokość raty, okres spłaty oraz całkowity koszt kredytu.

Poznaj najważniejsze parametry nadpłaty kredytu gotówkowego:

Kwota kredytu

To aktualna kwota kredytu gotówkowego, która pozostała Ci do spłaty. Im wyższe saldo zadłużenia, tym większy potencjał oszczędności dzięki nadpłacie – szczególnie na początku spłaty, gdy w racie dominują odsetki.

Okres spłaty

Pozostały czas spłaty kredytu wyrażony w miesiącach. Dłuższy okres oznacza wyższy koszt odsetek. Wcześniejsza spłata skraca ten okres i obniża całkowity koszt kredytu.

Oprocentowanie stałe / zmienne

Rodzaj oprocentowania wpływa na sposób naliczania odsetek. Przy oprocentowaniu stałym rata jest przewidywalna, a przy zmiennym może się zmieniać wraz ze stopami procentowymi. Kalkulator uwzględnia oba warianty przy obliczaniu oszczędności z nadpłaty.

Raty stałe / malejące

Raty stałe mają niezmienną wysokość przez cały okres spłaty. Raty malejące są wyższe na początku, ale z czasem się obniżają. Rodzaj rat wpływa na to, jak szybko nadpłata przełoży się na niższe odsetki i realne oszczędności.

Wybór strategii: skrócenie okresu czy obniżenie raty?

Nadpłacając kredyt, możesz wybrać jeden z dwóch efektów: skrócić okres spłaty i szybciej pozbyć się zobowiązania albo obniżyć miesięczną ratę, zmniejszając bieżące obciążenie domowego budżetu.

Rodzaj nadpłaty

Możesz wybrać nadpłatę jednorazową lub regularną. Nadpłata cykliczna polega na comiesięcznym wpłacaniu dodatkowej kwoty, a jednorazowa – na nadpłacie w wybranym momencie trwania kredytu.

Kwota nadpłaty kredytu

To suma, którą chcesz przeznaczyć na wcześniejszą spłatę części kredytu. Nawet niewielka, ale regularna nadpłata obniża całkowity koszt kredytu konsumenckiego i skraca okres kredytowania.

Spis treści

- Co to jest nadpłata kredytu gotówkowego?

- Jak działa kalkulator nadpłaty kredytu gotówkowego?

- Jak obliczyć nadpłatę kredytu gotówkowego krok po kroku

- 3 strategie nadpłaty kredytu gotówkowego – jak działają i czym się realnie różnią?

- Symulacja na liczbach

- Jak obniżyć wysoką ratę kredytu gotówkowego? Konsolidacja kredytów na nieruchomości w praktyce

- Korzyści z nadpłacania kredytu gotówkowego

- Pułapki i błędy przy nadpłacie kredytu gotówkowego

- Case study: czy warto czekać z nadpłatą do końca lokaty?

- Kiedy nadpłata się opłaca, a kiedy lepiej zachować gotówkę?

- Dlaczego warto policzyć nadpłatę w kalkulatorze, zanim podejmiesz decyzję?

- FAQ

Z tego poradnika dowiesz się, że:

- Nadpłata kredytu gotówkowego polega na wpłacie dodatkowych środków powyżej ustalonych rat z harmonogramu kredytu.

- Największa korzyść z nadpłaty to niższy koszt odsetek, bo naliczane są one od aktualnego salda kapitału, a nie od kwoty początkowej.

- Po nadpłacie bank przelicza kredyt na jeden z dwóch sposobów: obniża ratę albo skraca okres spłaty – i to od Twojego wyboru zależy, jaki efekt finalnie osiągniesz.

- Skrócenie okresu spłaty zwykle daje większą oszczędność na odsetkach, a obniżenie raty częściej pomaga w płynności finansowej i bezpieczeństwie budżetu.

- Do poprawnych obliczeń potrzebujesz danych na dziś: saldo kapitału do spłaty, liczba rat pozostałych, oprocentowanie oraz typ rat (stałe lub malejące).

- Kalkulator pokazuje oszczędność na odsetkach oraz jak zmieni się rata lub czas spłaty (w zależności od wybranej strategii).

- Kalkulator spłaty kredytu gotówkowego nie uwzględnia opłat z umowy i rozliczeń dodatkowych (np. prowizji/zwrotów kosztów pozaodsetkowych). Ostatecznie harmonogram banku może się różnić od uzyskanego w narzędziu.

Co to jest nadpłata kredytu gotówkowego?

Nadpłata kredytu gotówkowego to wcześniejsza spłata części kapitału (czyli pożyczonej kwoty). Zwykle oznacza to, że od nadpłaconej części bank nie naliczy już przyszłych odsetek, więc całkowity koszt finansowania maleje.

Nadpłatę możesz realizować na jeden z trzech sposobów:

- skracając okres kredytowania;

- zmniejszając ratę kredytu;

- lub zmniejszając kwotę kredytu i regularnie nadpłacając różnicę pomiędzy nową a starą ratę (tzw. strategia mieszana).

Co wybrać? Nie ma jednego uniwersalnego rozwiązania. Zamiast decyzji z marszu, porównaj realne liczby dla Twojego kredytu i dopiero wtedy wybierz wariant pasujący do celu (oszczędność czy płynność finansowa). Właśnie temu służy kalkulator spłaty kredytu gotówkowego.

Jak działa kalkulator nadpłaty kredytu gotówkowego?

Kalkulator jest prosty w użyciu. Wpisujesz podstawowe parametry kredytu (z bankowości internetowej lub umowy) i wybierasz:

- rodzaj rat (równe/stałe lub malejące);

- strategię (niższa rata albo skrócenie okresu);

- oraz rodzaj nadpłaty (cykliczna lub jednorazowa).

Następnie klikasz „Oblicz” i otrzymujesz porównanie kosztów oraz zmian w harmonogramie.

Z doświadczenia wiem, że klienci często nadpłacają kredyty hipoteczne regularnie, dlatego oprócz standardowej opcji nadpłaty jednorazowej dodałem również możliwość ustawienia nadpłat cyklicznych.

Co zobaczysz po wpisaniu wszystkich danych?

- Porównanie kwoty odsetek bez i po nadpłacie oraz zaoszczędzoną kwotę.

- Wysokość raty przed i po nadpłacie, jeśli wybierasz opcję ze zmniejszeniem raty.

- Liczbę nowych rat, jeśli skracasz okres kredytowania.

Czego kalkulator wcześniejszej spłaty kredytu gotówkowego nie policzy?

- Indywidualnych opłat umownych z Twojej umowy. Narzędzie nie uwzględnia indywidualnych opłat pobieranych przez bank (np. opłat formalnych, aneksów, opłat za wcześniejszą spłatę, jeśli występują). Wiele banków rezygnuje z takiej prowizji, ale przepisy dopuszczają ją w określonych przypadkach i z limitami (np. 1% lub 0,5% spłacanej części kredytu w zależności od pozostałego okresu, m.in. przy stałej stopie i po przekroczeniu ustawowego progu kwoty)1. Dlatego zawsze warto sprawdzić umowę i tabelę opłat.

- Zwrotu części kosztów pozaodsetkowych. W kredycie konsumenckim przy całkowitej wcześniejszej spłacie całkowity koszt kredytu co do zasady ulega proporcjonalnemu obniżeniu (art. 49 ustawy o kredycie konsumenckim)2, co w praktyce może obejmować również część kosztów jednorazowych, takich jak prowizja. Natomiast przy częściowej nadpłacie rozliczenie może wyglądać różnie – w zależności od instytucji finansowej i konstrukcji umowy. W praktyce bywa tak, że zwrot lub rozliczenie kosztów pozaodsetkowych wymaga złożenia wniosku/reklamacji albo jest rozliczane dopiero przy całkowitym zamknięciu kredytu. Kalkulator nie pokaże tych danych automatycznie.

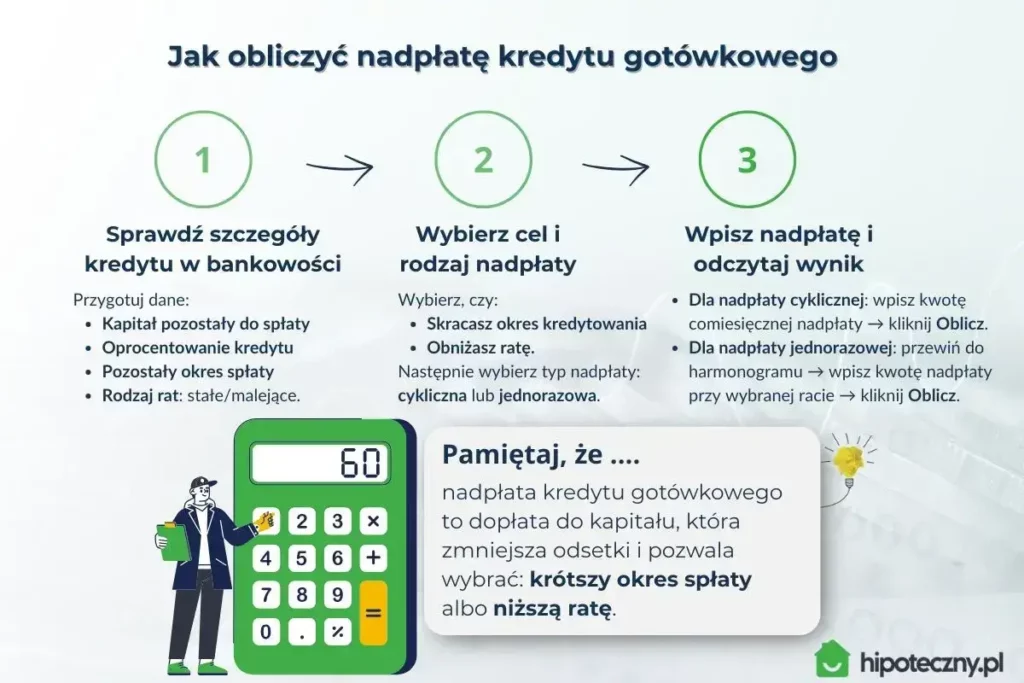

Jak obliczyć nadpłatę kredytu gotówkowego krok po kroku

Krok I: Logujesz się do bankowości i sprawdzasz szczegóły kredytu gotówkowego

Potrzebujesz następujących danych:

- Kwota kredytu pozostała do spłaty. Pamiętaj, że odsetki dopisywane są na bieżąco, dlatego ta wartość zmienia się z dnia na dzień.

- Oprocentowanie kredytu gotówkowego. Przy oprocentowaniu zmiennym jego wysokość zależy od aktualnych stóp procentowych i WIBOR.

- Pozostały okres do spłaty.

- Rodzaj rat: stałe czy malejące. Większość banków udziela kredytów gotówkowych z ratami stałymi, czyli co miesiąc płacisz tyle samo.

I to tyle, jeśli chodzi o dane o Twoim zobowiązaniu.

Przy oprocentowaniu zmiennym jego wysokość zależy od aktualnych stóp procentowych oraz wskaźnika referencyjnego wskazanego w umowie (np. WIBOR).

Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

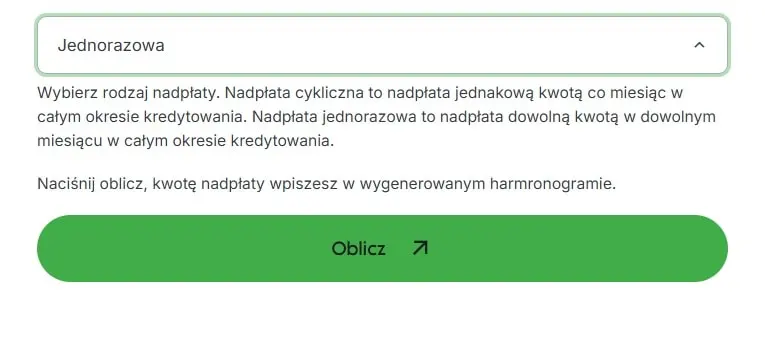

Krok II: Wybierasz cel i rodzaj nadpłaty

Z rozwijanej listy musisz wybrać, czy chcesz:

- Skrócić okres kredytowania czy zmniejszyć ratę.

- Czy nadpłata kredytu gotówkowego będzie jednorazowa, czy cykliczna.

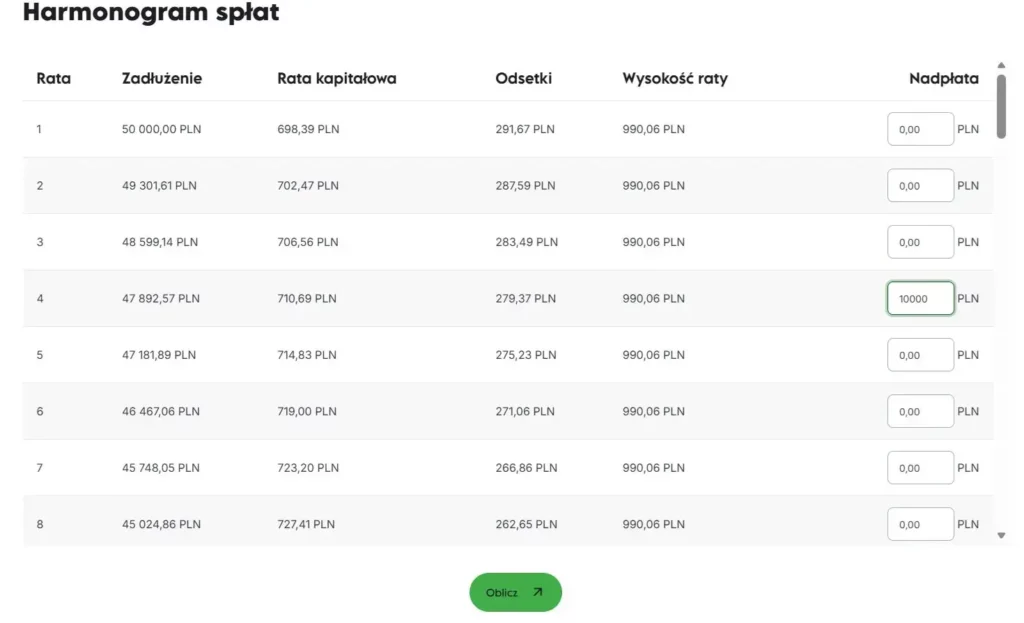

Krok III: Wpisujesz nadpłatę i odczytujesz wynik

- Jeśli wybrałeś nadpłatę cykliczną: wpisujesz kwotę comiesięcznej nadpłaty i klikasz Oblicz. Otrzymujesz wynik.

- Jeśli wybrałeś nadpłatę jednorazową: pewnie zauważyłeś, że nigdzie nie ma miejsca na wpisanie kwoty nadpłaty, prawda? Nie, to nie jest błąd kalkulatora. W trybie nadpłaty jednorazowej kwotę wpisujesz w harmonogramie przy wybranym miesiącu. Po wprowadzeniu danych klikasz Oblicz.

Następnie scrollujesz w dół, do harmonogramu. I dopiero tam, w miejscu wybranej raty wpisujesz kwotę nadpłaty. To jest to, o czym pisałem Ci wcześniej. Możesz policzyć oszczędności nie tylko z bieżącej, ale także z przyszłej wcześniejszej spłaty.

Kontynuujmy nasz przykład: klient chce spłacić kredyt za 4 miesiące. Wpisuję zatem kwotę nadpłaty w miejscu 4 raty. Ponownie klikam Oblicz i otrzymuję czytelne podsumowanie.

Jak interpretować wynik kalkulatora

W podsumowaniu zobaczysz całkowitą kwotę zaoszczędzoną na odsetkach. To pieniądze, które realnie zostają w Twojej kieszeni w porównaniu do wariantu bez nadpłaty.

W harmonogramie sprawdzisz:

- o ile skróci się okres kredytowania (jeśli wybrałeś skrócenie);

- albo jaka będzie nowa wysokość raty (jeśli wybrałeś obniżenie).

Jednak oszczędność na odsetkach to nie wszystko, czym powinieneś się kierować.

Skrócenie okresu kredytowania pozwala szybciej spłacić kredyt gotówkowy i przynosi największe oszczędności. Z kolei zmniejszenie raty daje mniejsze oszczędności na odsetkach, ale obniża wysokość miesięcznej płatności, przynosząc ulgę w budżecie. Poniżej rozpisałem wszystkie trzy strategie nadpłaty kredytu, wraz z informacją, dla kogo będą najlepszym wyborem.

3 strategie nadpłaty kredytu gotówkowego – jak działają i czym się realnie różnią?

Niezależnie od strategii, każda nadpłata zwykle zmniejsza koszt odsetkowy. Różnica polega na tym, czy priorytetem jest koszt całkowity, czy miesięczna płynność.

Skrócenie okresu kredytowania

Warto wiedzieć, że największe oszczędności przynoszą nadpłaty realizowane na samym początku kredytowania, szczególnie przy wysokich kwotach oraz długim okresie spłaty. Wtedy odsetki stanowią największą część raty, więc zależy nam na jak najszybszym zmniejszeniu kapitału, od którego są naliczane.

Co się zmienia: okres spłaty.

Co osiągniesz: krótszy okres, czyli bank krócej nalicza odsetki, co daje najniższy całkowity koszt kredytu gotówkowego.

Dla kogo: dla osób ze stabilnym budżetem i poduszką finansową, którym zależy na jak najszybszym zamknięciu zobowiązania.

Obniżenie raty

Co się zmienia: wysokość raty.

Co osiągniesz: niższa miesięczna rata – więcej pieniędzy zostaje co miesiąc w portfelu.

Dla kogo: dla osób, które mają problemy ze spłatą raty w dotychczasowej wysokości, osiągają nieregularne dochody, potrzebują więcej luzu w domowym budżecie.

Obniżenie raty i nadpłacanie różnicy

Ta strategia to połączenie dwóch wcześniejszych rozwiązań. Nadpłacasz kredyt większą kwotą i zmniejszasz ratę, po czym w dalszym okresie dokonujesz regularnych nadpłat różnicą pomiędzy pierwotną a nową ratą.

Co się zmienia: wysokość raty i okres kredytowania.

Co osiągniesz: krótszy okres oraz regularne nadpłaty, które dają niższą ratę i skrócenie okresu kredytowania.

Dla kogo: dla osób, które chcą zyskać więcej przestrzeni w finansach (w gorszym miesiącu po prostu nie nadpłacają i mają niższą ratę) oraz oszczędności na odsetkach i krótszy czas spłaty. Przy regularnych nadpłatach oszczędności są bardzo podobne do tych, jakie zyskuje się poprzez skrócenie okresu kredytowania. Rozwiązanie polecane także dla osób, które chcą zwiększyć swoją zdolność kredytową.

Symulacja nadpłaty kredytu gotówkowego

Założenia:

- Kwota kredytu gotówkowego: 120 000 zł;

- Pozostały okres do spłaty: 90 miesięcy;

- Oprocentowanie: stałe 8,49%;

- Rodzaj rat: równe;

- Nadpłata: jednorazowa 15 000 zł;

- Rata przed nadpłatą: 1 807 zł.

| Skrócenie okresu kredytowania | Zmniejszenie wysokości raty | Zmniejszenie raty + regularne nadpłaty | |

| Rata po nadpłacie | 1 807 zł | 1 579 zł | Oficjalnie pierwsza rata po nadpłacie 1 579 zł, ale w rzeczywistości spłacasz ją w dotychczasowej wysokości, czyli 1 807 zł |

| Różnica w wysokości raty | – | 228 zł | 228 zł – I rata |

| Okres kredytowania po nadpłacie | 76 miesięcy | – | 76 miesięcy |

| Różnica w okresie kredytowania | 14 miesięcy | – | 14 miesięcy |

| Oszczędność na odsetkach w całym okresie kredytowania | 11 745 zł | 5 266 zł | 11 745 zł |

Jak widzisz, sposób 1 i 3 dają identyczne wyniki – pod warunkiem, że przez cały ten okres będziesz regularnie nadpłacać swój kredyt. Jeśli pominiesz miesiąc, dwa lub więcej, oszczędności w metodzie nr 3 będą niższe.

Najmniej zaoszczędzisz na odsetkach przy zmniejszeniu raty bez dodatkowych nadpłat. To jednak wcale nie oznacza, że za wszelką cenę musisz wybrać inną strategię. Jeśli Twoja sytuacja finansowa tego wymaga, nie wahaj się i nie miej wyrzutów sumienia. Zdecydowanie lepiej zapłacić trochę więcej niż ryzykować opóźnienia w spłacie lub całkowite wstrzymanie rat. A gdy Twój budżet domowy się poprawi, zawsze możesz zacząć dokonywać dodatkowych nadpłat.

Jak obniżyć wysoką ratę kredytu gotówkowego? Konsolidacja kredytów na nieruchomości w praktyce

Masz wysoki kredyt gotówkowy i zastanawiasz się, jak zmniejszyć miesięczną ratę? Jeśli posiadasz nieruchomość wolną od obciążeń, naturalnym krokiem może być konsolidacja zobowiązań poprzez pożyczkę hipoteczną. W praktyce banki często finansują w ten sposób do 70% wartości nieruchomości (LTV).

| Zalety | Wady |

| Są przyznawane na dłuższy okres niż kredyty gotówkowe (maks. 10 lat, pożyczka hipoteczna do 25 lat). Dzięki temu możesz wydłużyć czas spłaty i zyskać niższą ratę. | Musisz posiadać nieruchomość, którą można przedstawić w banku jako zabezpieczenie. |

| Niższe oprocentowanie, z uwagi na zabezpieczenie na hipotece. | Cały proces jest dłuższy niż przy zwykłym kredycie gotówkowym i bardziej kosztowny (wycena, opłaty za ustanowienie hipoteki itp.). |

| Taką pożyczkę również możesz w dowolnym momencie nadpłacać. | To, że pożyczka jest zabezpieczona, nie oznacza, że nie musisz mieć odpowiedniej zdolności kredytowej. |

| Jeśli zdolność i LTV na to pozwalają, istnieje możliwość dobrania dodatkowej kwoty na dowolny cel. | Takie rozwiązanie ma sens dopiero po policzeniu kosztu całkowitego i ryzyk (hipoteka, opłaty, czas procesu, ryzyko utraty nieruchomości przy problemach ze spłatą) |

Druga nieruchomość jako wkład własny lub obniżenie kosztów kredytu hipotecznego

Korzyści z nadpłacania kredytu gotówkowego

Nadpłacanie kredytu gotówkowego jest jednym z najprostszych sposobów na ograniczenie kosztu odsetkowego. Każda dodatkowa wpłata idzie na poczet spłaty kapitału, a to zwykle oznacza niższe odsetki w przyszłości oraz – w zależności od wybranej dyspozycji w banku – krótszy okres kredytu albo niższą ratę. W praktyce zyskujesz nie tylko oszczędność, ale też większe poczucie kontroli nad zobowiązaniem.

Co daje nadpłata kredytu gotówkowego? Na pewno pomaga w budowaniu zdolności kredytowej, zwłaszcza gdy wybierasz wariant obniżenia raty. Wiele banków w kalkulacji zdolności bierze pod uwagę sumę miesięcznych zobowiązań. Niższa rata często poprawia wynik, choć ostateczna decyzja zależy również od innych elementów (m.in. dochodów, historii kredytowej, limitów na kartach i scoringu). Jeśli w przyszłości planujesz kredyt hipoteczny i zdolność jest na granicy, wcześniejsza spłata lub częściowa nadpłata kredytu gotówkowego bywa jednym z rozwiązań, które warto rozważyć.

Pułapki i błędy przy nadpłacie kredytu gotówkowego

Nadpłata kredytu gotówkowego wydaje się czynnością bardzo prostą. W teorii to kilka kliknięć w bankowości. Pozory jednak mylą! Oto najczęstsze błędy, jakie popełniają klienci.

- Patrzą tylko na wysokość raty, a nie na całkowite oszczędności na odsetkach.

- Lub odwrotnie: patrzą tylko na oszczędności na odsetkach i na siłę skracają okres kredytowania, mimo że mają problem z płynnością finansową.

- Nie mają poduszki finansowej i wszystkie wolne środki przeznaczają na kredyt.

- Obniżają ratę, ale „przejadają” różnicę i nie realizują dalszych nadpłat (mimo że pierwotnie planowali strategię mieszaną).

- Nie sprawdzają zapisów umowy i tabeli opłat (np. czy występuje opłata za wcześniejszą spłatę albo jakie są zasady zmiany harmonogramu).

- W momencie podpisywania umowy kredytowej nie zwracają uwagi na to, w jaki sposób można nadpłacać kredyt w danym banku. Na przykład w ING przez bankowość można nadpłacić zobowiązanie tylko ze skróceniem okresu kredytowania. Aby obniżyć ratę, trzeba udać się osobiście do placówki i podpisać aneks, a biorąc pod uwagę postępującą likwidację oddziałów, może to być problematyczne. To oczywiście przykład procedury w jednym banku, zasady różnią się między instytucjami i mogą się zmieniać.

- Myślą, że bank zwróci odsetki, które już zapłacili. Odsetki nie są opłacane z góry. Są naliczane na bieżąco, dlatego nadpłata zmniejsza głównie przyszłe koszty odsetkowe.

Case study: czy warto czekać z nadpłatą do końca lokaty?

Pan Jan miał kredyt gotówkowy i jednocześnie lokatę. Chciał nadpłacić kredyt większą kwotą, ale planował zrobić to dopiero po zakończeniu lokaty (za ok. 4 miesiące). Główny problem wynikał z tego, że jego finansowanie było wyraźnie droższe niż lokata bankowa, więc warto było policzyć, czy czekanie ma sens.

Dane wejściowe

- Pozostało do spłaty kredytu: 85 000 zł;

- Pozostały okres: 63 raty;

- Oprocentowanie kredytu: 10%;

- Lokata: 20 000 zł, półroczna, oprocentowanie 6%;

- Lokata została założona 2 miesiące temu (czyli do końca zostały ok. 4 miesiące);

- Szacowany zysk z lokaty do końca: 486 zł netto.

Co porównaliśmy w kalkulatorze?

Wpisaliśmy dwa scenariusze:

Scenariusz A: nadpłata teraz

- Nadpłata: 20 000 zł dziś;

- Wynik: oszczędność na odsetkach 11 160 zł;

- Skrócenie okresu spłaty: o 17 miesięcy.

Scenariusz B: czekam na lokatę i nadpłacam później

- Nadpłata: 20 486 zł za 4 miesiące (20 000 zł + zysk z lokaty netto);

- Wynik: oszczędność na odsetkach 10 648 zł;

- Skrócenie okresu spłaty: również o 17 miesięcy.

Choć po 4 miesiącach pan Jan mógłby nadpłacić kredyt nieco większą kwotą, to czekanie było mniej opłacalne, bo przez te 4 miesiące bank nadal naliczał odsetki od wyższego kapitału. Różnica w oszczędności na odsetkach to 512 zł na korzyść nadpłaty „tu i teraz” (11 160 zł – 10 648 zł).

Sam widzisz, że bez obliczeń w kalkulatorze kredytowym klient prawie na pewno poczekałby na zakończenie lokaty, ponieważ chciałby nadpłacić zobowiązanie wyższą kwotą. Dlatego obliczenia pokazały czarno na białym, że w tej sytuacji kurczowe trzymanie depozytu nie miało sensu. Nawet jeśli lokata przynosi zysk, to koszt kredytu w tym czasie „zjada” więcej.

Kiedy nadpłata się opłaca, a kiedy lepiej zachować gotówkę?

Można by pomyśleć, że wcześniejsza spłata zobowiązania to rozwiązanie opłacalne w każdej sytuacji. Niestety, nie zawsze tak to działa. Są sytuacje, w których lepiej zachować środki na koncie lub wykorzystać je inaczej.

Kiedy nadpłata zwykle ma sens

- Gdy masz stabilną sytuację finansową i poduszkę bezpieczeństwa,

- Gdy kredyt jest droższy niż bezpieczne alternatywy (np. lokata/obligacje) po uwzględnieniu podatku i ewentualnych kosztów,

- Lub gdy chcesz szybciej zamknąć zobowiązanie (komfort psychiczny też ma wartość).

Kiedy lepiej rozważyć wstrzymanie nadpłaty (albo mniejszą kwotę)

- Gdy masz lepszą alternatywę dla kapitału: jeśli możesz realnie i w akceptowalnym ryzyku uzyskać stopę zwrotu wyższą niż oszczędność na odsetkach (np. część działalności, inwestycje), nadpłata może nie być priorytetem. W praktyce warto porównać: oszczędność na odsetkach a zysk netto z alternatywy (po podatku i kosztach).

- Gdy nie masz poduszki finansowej: przeznaczenie wszystkich oszczędności na kredyt może być ryzykowne. W razie choroby, utraty pracy czy nagłych wydatków brak rezerwy może utrudnić terminową spłatę rat. A konsekwencje opóźnień są zwykle droższe niż potencjalna oszczędność odsetkowa.

Dlaczego warto policzyć nadpłatę w kalkulatorze, zanim podejmiesz decyzję?

Decyzja „rata czy okres” jest prosta dopiero wtedy, gdy zobaczysz liczby. Kalkulator pozwala szybko porównać oba warianty i ocenić realny efekt.

Po obliczeniu zobaczysz m.in.:

- ile odsetek oszczędzisz w każdym wariancie,

- jak zmieni się harmonogram spłat,

- czy większy sens ma skrócenie okresu czy obniżenie raty (w Twojej sytuacji).

Nie zgaduj, jak nadpłacać kredyt gotówkowy, żeby zaoszczędzić, tylko to oblicz – i podejmij w pełni świadomą decyzję.

Sprawdź swój wynik teraz!

Wpisz dane kredytu do kalkulatora nadpłat kredytu gotówkowego i porównaj oba scenariusze. Nawet kilka minut analizy potrafi pokazać różnice, które w skali całego kredytu przekładają się na konkretne kwoty.

Źródła:

1 Stanowisko Prezesa UOKiK ws. interpretacji art. 49 ustawy o kredycie konsumenckim w kontekście wyroku TSUE, finanse.uokik.gov.pl

2 Art. 49. – Obniżenie całkowitego kosztu kredytu, Kredyt konsumencki.