Kalkulator notarialny

Planujesz zakup nieruchomości i chcesz wiedzieć, z jakimi kosztami notarialnymi musisz się liczyć? Skorzystaj z kalkulatora kosztów notarialnych. Zobacz, z czego składają się koszty notarialne, kiedy pojawia się PCC, jak kredyt wpływa na opłaty u notariusza i na co zwrócić uwagę przed podpisaniem aktu. Kilka minut czytania, które może zaoszczędzić Ci sporo nerwów (i pieniędzy).

Jestem tu, by ułatwić Ci cały proces i przeprowadzić go bez stresu. Działam szybko, jasno i bezpłatnie. Skorzystaj z poniższych kalkulatorów, by w kilka sekund sprawdzić najważniejsze parametry swojego kredytu.

Uzupełnij formularz:

Czym jest kalkulator opłat notarialnych?

Kalkulator opłat notarialnych to praktyczne narzędzie, które pozwala szybko i rzetelnie oszacować wszystkie koszty u notariusza związane z zakupem nieruchomości – zarówno za gotówkę, jak i na kredyt hipoteczny. Narzędzie automatycznie uwzględnia taksę notarialną, VAT, PCC, opłaty sądowe oraz hipotekę. W kilka sekund poznasz pełny koszt transakcji, zanim podpiszesz umowę – bez zgadywania i niespodzianek przy akcie.

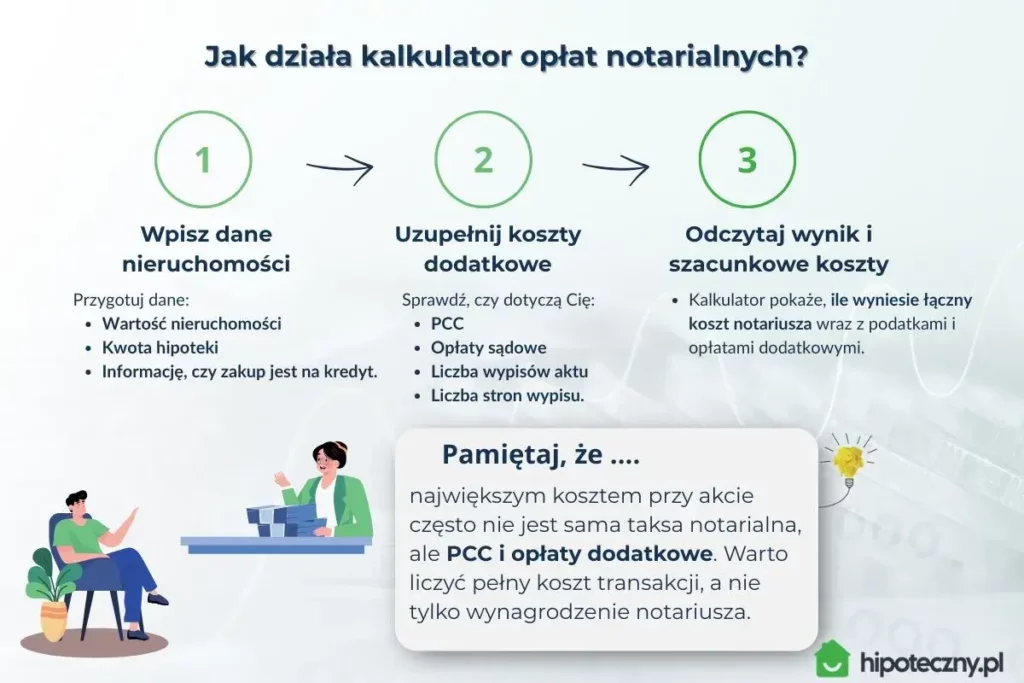

Jakie dane przygotować, aby szybko obliczyć opłaty notarialne?

Do precyzyjnych wyliczeń potrzebujesz wszystkich kosztów związanych z zakupem nieruchomości oraz kilku podstawowych informacji z umowy lub planowanej transakcji. Na ich podstawie narzędzie w kilka sekund pokaże Ci realne opłaty u notariusza – bez niespodzianek przy podpisywaniu aktu.

Poznaj najważniejsze parametry kalkulatora notarialnego:

Wartość nieruchomości / przedmiotu umowy

To cena zakupu nieruchomości lub jej wartość rynkowa wskazana w umowie. Od tej kwoty liczona jest taksa notarialna, podatek PCC oraz część opłat sądowych. Im wyższa wartość, tym wyższe koszty notarialne.

Zakup finansowany kredytem hipotecznym

W takim przypadku pojawią się dodatkowe czynności notarialne, m.in. ustanowienie hipoteki i wpis do księgi wieczystej, które wpływają na końcowy koszt u notariusza.

Kwota hipoteki

To kwota wpisywana do księgi wieczystej jako zabezpieczenie kredytu. Często jest ona wyższa niż sam kredyt, ponieważ obejmuje również odsetki i koszty banku. Od tej wartości liczona jest opłata za wpis hipoteki.

Zwolnienie z PCC (pierwsze mieszkanie / dom)

Jeśli kupujesz pierwszą nieruchomość na rynku wtórnym, możesz skorzystać ze zwolnienia z podatku PCC (2%). Zaznaczając tę opcję, kalkulator automatycznie odejmie nawet kilkanaście tysięcy złotych kosztu.

VAT 23% od taksy notarialnej

Taksa notarialna zawsze powiększana jest o 23% VAT. Kalkulator może automatycznie doliczyć ten podatek, dzięki czemu od razu widzisz rzeczywisty koszt do zapłaty, a nie samą stawkę wynikającą z rozporządzenia.

Dodatkowa opłata notarialna (ryczałt)

W niektórych przypadkach notariusz pobiera dodatkową opłatę ryczałtową, np. za rozliczenie środków lub czynności dodatkowe.

Jeśli wiesz, że taka opłata wystąpi – uwzględnij ją w wyliczeniach.

Stawka notarialna

Wybierz stawkę zgodną z rozporządzeniem (najczęściej jest to stawka podstawowa). W praktyce większość transakcji odbywa się właśnie według tej stawki, dlatego kalkulator aktu notarialnego pokazuje realne, rynkowe koszty.

Liczba wypisów aktu notarialnego

Wypisy aktu notarialnego trafiają m.in. do banku, sądu i stron umowy. Każdy wypis to dodatkowy koszt, który warto policzyć już na etapie planowania transakcji.

Liczba stron jednego wypisu

Koszt wypisu zależy od liczby stron aktu. Im bardziej rozbudowana umowa (kredyt, hipoteka, pełnomocnictwa), tym więcej stron i wyższa opłata.

Spis treści

- Kalkulator opłat notarialnych 2026 – oblicz koszty notariusza online

- Kalkulator notarialny – co policzy?

- Kalkulator kosztów notarialnych – jak działa?

- Co składa się na koszty notariusza przy zakupie nieruchomości?

- Jak obliczyć taksę notarialną od zakupu mieszkania lub domu?

- Podatek PCC – kiedy występuje, a kiedy nie?

- Opłaty sądowe – wpis własności i wpis hipoteki

- Koszt wypisów aktu notarialnego

- Rynek wtórny, deweloper, darowizna, działka – najważniejsze różnice

- Ile kosztuje notariusz? Praktyczne przykłady

- Jak obniżyć koszty notariusza? Praktyczne wskazówki eskperta kredytowego

- Kto wybiera notariusza i kto płaci za koszty aktu notarialnego?

- FAQ

Z tego poradnika dowiesz się, że:

- Kalkulator kosztów notariusza pokazuje pełny koszt aktu notarialnego: taksę, VAT, PCC, opłaty sądowe i wypisy.

- Sprawdzisz koszty dla najczęstszych scenariuszy: zakup mieszkania, domu, działki, darowizna i kredyt z hipoteką.

- Wyliczenie bazuje na aktualnych przepisach i maksymalnych stawkach taksy notarialnej.

- W kilka chwil oszacujesz, ile środków trzeba przygotować na finalizację transakcji.

Kalkulator opłat notarialnych 2026 – oblicz koszty notariusza online

Sprawdź, ile wyniosą koszty notariusza przy zakupie mieszkania, domu lub działki. Kalkulator notarialny uwzględnia taksę notarialną, VAT, PCC, opłaty sądowe, koszt wypisów aktu oraz – przy kredycie – wydatki związane z hipoteką. Wynik ma charakter orientacyjny i opiera się na aktualnych przepisach oraz maksymalnych stawkach taksy notarialnej.

- Uwzględnia PCC, VAT, wypisy i opłaty do księgi wieczystej.

- Działa dla scenariuszy: rynek wtórny, deweloper, darowizna, zakup działki, hipoteka.

- Pokazuje pełny koszt notariusza, a nie tylko samą taksę.

- Pomaga szybko sprawdzić, ile naprawdę trzeba przygotować na dzień aktu.

Kalkulator notarialny – co policzy?

Pomysł na kalkulator opłat notarialnych przy zakupie mieszkania lub domu wziął się z realnych doświadczeń moich klientów. W praktyce często widzę, że klienci niedoszacowują kosztów transakcyjnych nawet o kilka tysięcy złotych. Dlatego zależało mi, aby kalkulator był kompletny i uwzględniał wszystkie opłaty związane z podpisaniem aktu notarialnego. W zależności od wybranego scenariusza może uwzględniać:

- taksę notarialną;

- VAT od czynności notarialnych;

- podatek PCC;

- opłatę sądową za wpis własności;

- opłatę sądową za wpis hipoteki;

- koszt wypisów aktu notarialnego;

- dodatkowe koszty związane z hipoteką.

Wiele osób wpisuje w Google hasła typu „kalkulator notarialny”, „kalkulator kosztów notarialnych”, „kalkulator taksy notarialnej” i trafia na bardzo uproszczone wyliczenia. W praktyce sam koszt notariusza to zwykle coś więcej niż sama taksa.

Kalkulator kosztów notarialnych – jak działa?

Kalkulator kosztów zakupu nieruchomości na podstawie ceny nieruchomości i rodzaju transakcji wylicza maksymalną taksę notarialną oraz pozostałe obowiązkowe opłaty. Wyliczenia są zgodne z aktualnymi przepisami, dlatego dobrze oddają realny poziom kosztów. Warto jednak pamiętać, że nie są to wartości ostateczne.

Jakie dane wpisać do kalkulatora

- Wartość nieruchomości (cena transakcyjna).

- Czy kupujesz ją na kredyt? Jeśli tak – podaj wartość hipoteki. Ważne: to nie jest kwota kredytu. Jeśli nie masz jeszcze umowy, zapytaj doradcę o jej wysokość.

- Podatek od czynności cywilnoprawnych PCC.

- VAT. Jest zawsze doliczany do wynagrodzenia notariusza i części opłat notarialnych (np. wypisy, taksa za wniosek KW).

- Czy notariusz pobiera dodatkowy ryczałt za czynności poza standardową taksą? Chodzi o dodatkowe czynności, które nie mieszczą się w standardowej taksie notarialnej za sam akt. Za takie działania notariusz może pobrać ryczałt, czyli z góry ustaloną kwotę, niezależną od wartości nieruchomości. Przykłady to obsługa depozytu notarialnego, skomplikowany stan prawny nieruchomości, kilka aktów w jednej transakcji (np. sprzedaż + ustanowienie służebności + hipoteka) czy pilny tryb zlecenia.

- Stawkę wynagrodzenia notariusza. W zależności od rodzaju czynności musisz wybrać odpowiednią stawkę wynagrodzenia rejenta. W przypadku kupna nieruchomości mieszkalnej wybierz 1/2 stawki podstawowej.

- Liczba wypisów. Każda strona transakcji musi otrzymać swój egzemplarz.

- Liczba stron jednego wypisu. Standardowy wypis liczy sobie zazwyczaj od 10 do 30 stron, w zależności od stopnia skomplikowania samego aktu i ilości załączników.

Jak czytać wynik z kalkulatora notarialnego?

Po uzupełnieniu danych kalkulator kosztów notarialnych przy zakupie mieszkania lub domu pokazuje orientacyjną kwotę, którą przyjdzie Ci pozostawić w kancelarii notarialnej.

Pamiętaj, że to nie jest kwota ostateczna. Część pozycji ma charakter zmienny i zależy od Twojej indywidualnej sytuacji. Przykładowo narzędzie uwzględnia maksymalną taksę za wpis hipoteki, ale w praktyce możesz zrobić go samodzielnie i sporo zaoszczędzić.

Czego kalkulator kosztów notarialnych może nie uwzględniać?

- Zniżek. Kalkulator opłat notarialnych przy zakupie mieszkania uwzględnia maksymalne stawki, choć nie wszyscy notariusze je stosują. W praktyce bez większych problemów można znaleźć tańszą kancelarię lub wynegocjować lepsze warunki.

- Opłat za dodatkowe dokumenty. Jeśli zamówisz więcej wypisów lub akt będzie miał więcej stron, faktyczne koszty będą wyższe niż w pierwotnym wyliczeniu.

- Opłat za niestandardowe, dodatkowe czynności. Chociażby ustanowienie księgi wieczystej, jeśli dana nieruchomość jej nie posiada.

- Dodatkowych opłat niezwiązanych z pracą notariusza. Takich jak prowizja agencji nieruchomości czy banku.

Ile kosztuje założenie księgi wieczystej?

Co składa się na koszty notariusza przy zakupie nieruchomości?

Ile kosztuje notariusz?, odpowiedź brzmi: to zależy nie tylko od ceny nieruchomości, ale również od tego, czy występują podatki, wpisy do księgi wieczystej, hipoteka i wypisy aktu.

Najczęściej na koszty notariusza składają się:

- Taksa notarialna;

- VAT;

- Opłaty sądowe;

- Wypis w formie aktu notarialnego.

Taksa notarialna – od czego zależy?

Taksa notarialna to wynagrodzenie notariusza za wykonanie określonych czynności (np. przygotowanie aktu notarialnego kupna czy darowizny, testamentu itd.). Jej maksymalny poziom określa rozporządzenie Ministra Sprawiedliwości z dnia 28 czerwca 2004 r. w sprawie maksymalnych stawek taksy notarialnej.

Notariusz nie może przekroczyć maksymalnej taksy, ale może zaproponować niższą stawkę. Dlatego warto porównać ceny w kilku kancelariach i spróbować negocjować warunki.

Ile wynosi taksa notarialna w 2026 roku?

Poniżej masz orientacyjne progi maksymalnej taksy notarialnej, wynikające z aktualnego tekstu jednolitego rozporządzenia.

| Wartość nieruchomości | Maksymalna taksa notarialna netto |

| Do 3 000 zł | 100 zł |

| Powyżej 3 000 – 10 000 zł | 100 zł + 3% od nadwyżki ponad 3 000 zł |

| Powyżej 10 000 – 30 000 zł | 310 zł + 2% od nadwyżki powyżej 10 000 zł |

| Powyżej 30 000 – 60 000 zł | 710 zł + 1% od nadwyżki powyżej 30 000 zł |

| Powyżej 60.000 – 1 mln zł | 1 010 zł + 0,4% od nadwyżki powyżej 60 000 zł |

| Powyżej 1 mln – 2 mln zł | 4 770 zł + 0,2% od nadwyżki powyżej 1 mln zł |

| Powyżej 2 mln zł | 6 770 zł + 0,25% od nadwyżki powyżej 2 mln *nie więcej niż 10 000 zł, a przy czynnościach między osobami z I grupy podatkowej nie więcej niż 7 500 zł. |

Maksymalna taksa co do zasady nie może przekroczyć 10 000 zł, a przy czynnościach między osobami zaliczanymi do I grupy podatkowej 7 500 zł.

Jak obliczyć taksę notarialną od zakupu mieszkania lub domu?

Przy kupnie mieszkania lub domu najczęściej stosuje się przedziały 60 tys. zł – 1 mln zł lub 1 mln – 2 mln. Jak policzyć taksę „na piechotę”?

Przykład 1

Mieszkanie warte 700 000 zł:

- pełna taksa netto: 1 010 zł + 0,4% × (700 000 zł − 60 000 zł)

- pełna taksa netto: 1 010 zł + 2 560 zł = 3 570 zł

Jeśli dla danej czynności obowiązuje 1/2 stawki, maksymalna taksa netto wyniesie 1 785 zł.

Przykład 2

Nieruchomość o wartości 1 100 000 zł:

- pełna taksa netto: 4 770 zł + 0,2% × 100 000 zł

- pełna taksa netto: 4 770 zł + 200 zł = 4 970 zł

Jeżeli obowiązuje 1/2 stawki, maksymalna taksa netto wyniesie 2 485 zł.

Kiedy obowiązuje pełna stawka, 1/2 albo 1/4 taksy?

Zgodnie z rozporządzeniem Ministra Sprawiedliwości, notariusz przy czynnościach dotyczących nieruchomości o funkcji mieszkalnej nie może pobrać więcej niż połowę maksymalnej taksy. Dotyczy to m.in.:

- zakupu mieszkania, spółdzielczego własnościowego prawa do lokalu lub domu z rynku wtórnego;

- umowy deweloperskiej oraz umowy przeniesienia własności przy zakupie nieruchomości od dewelopera;

- notarialnej umowy przedwstępnej zakupu mieszkania lub domu;

- ustanowienia hipoteki przy nabyciu nieruchomości mieszkalnej – o ile nie dotyczy kredytu.

W przypadku zakupu mieszkania/domu na kredyt hipoteczny kancelaria może pobrać nie więcej niż 1/4 stawki podstawowej za wpis hipoteki. Nalicza się ją od wartości zabezpieczenia (najczęściej 150-200% wartości kredytu).

Pełną taksę płaci się, np. przy zakupie ziemi rolnej, działek i nieruchomości inwestycyjnych, miejsca postojowego lub garażu (o ile mają własną KW) lub przy umowie darowizny. W tym ostatim przypadku, nie dotyczy przekazania nieruchomości mieszkalnej pomiędzy bliskimi członkami rodziny, np. rodzeństwo, dzieci, wnuki. Zstępni rodzeństwa czy rodzeństwo rodziców to grupa II – i nie ma takiej taryfy ulgowej.

Kredyt na zakup domu z rynku wtórnego – jak uzyskać najlepsze oferty?

VAT od taksy notarialnej

Niektóre kalkulatory kosztów zakupu nieruchomości nie uwzględniają podatku VAT, co jest sporym błędem. Do taksy notarialnej zawsze dolicza się 23% VAT, co realnie zwiększa koszt o prawie 1/4. Dotyczy to taksy głównej, wpisu hipoteki, wypisów aktu i wniosku wieczystoksięgowego. Podatek nie obejmuje kosztów sądowych ani PCC.

Przykład:

Mieszkanie o wartości 1 100 000 zł: taksa netto 2 485 zł + 571,55 zł VAT-u = 3 056,55 zł.

Podatek PCC – kiedy występuje, a kiedy nie?

Podatek od czynności cywilnoprawnych nie jest naliczany w trzech przypadkach:

- jeśli kupujesz nieruchomość z rynku pierwotnego, czyli od dewelopera;

- w sytuacji zakupu swojej pierwszej nieruchomości mieszkalnej z rynku wtórnego;

- przy darowiźnie nieruchomości lub w drodze dziedziczenia.

*Kupujący nie mógł wcześniej posiadać mieszkania/domu ani udziału (wyjątek stanowi udział ≤ 50% nabyty w spadku).

W pozostałych sytuacjach musisz przygotować się na dodatkowy wydatek rzędu kilku-kilkunastu tysięcy złotych.

Kto rozlicza PCC?

Przy umowie zawieranej w formie aktu notarialnego to notariusz pobiera PCC jako płatnik. Dla kupującego oznacza to, że trzeba mieć przygotowaną odpowiednią kwotę na dzień podpisania dokumentu.

Opłaty sądowe – wpis własności i wpis hipoteki

Przy zakupie nieruchomości na kredyt występują zwykle dwie opłaty sądowe:

- Opłata sądowa za wpis własności: 200 zł. Wpisu dokonuje notariusz po podpisaniu aktu, składając elektroniczny wniosek wieczystoksięgowy.

- Opłata sądowa za wpis hipoteki: 200 zł. Jest pobierana przy składaniu wniosku o wpis hipoteki do księgi wieczystej, zwykle po podpisaniu umowy kredytowej (jest to jeden z najczęstszych warunków do uruchomienia kredytu). Wpis możesz zrobić samodzielnie lub zlecić go notariuszowi, ale wtedy dochodzi dodatkowa taksa notarialna. Ustanowienie hipoteki wymaga też uiszczenia podatku PCC w wysokości 19 zł oraz deklaracji PCC-3/PCC-3A.

Koszt wypisów aktu notarialnego

Wypis aktu to kopia, którą otrzymuje każda ze stron transakcji. Oryginał zawsze pozostaje w kancelarii.

Przy kupnie nieruchomości na kredyt, najczęściej potrzebne będą 4 odpisy aktu notarialnego: dla kupującego, sprzedającego, banku kredytującego oraz sądu wieczystoksięgowego. Czasami mogą dojść kolejne wypisy, np. w przypadku, gdy kupujących jest dwoje, pozostają w związku nieformalnym i każdy chce mieć własny egzemplarz.

Rynek wtórny, deweloper, darowizna, działka – najważniejsze różnice

Zakup mieszkania od dewelopera a PCC

Część osób, z uwagi na zwolnienie z PCC, traktuje zakup nieruchomości z rynku pierwotnego jako „premiowaną” przez państwo. Rzeczywistość jest bardziej prozaiczna: podatek jest już w cenie mieszkania lub domu. Deweloper odprowadza do państwa 8% lub 23% VAT. Tak więc ostatecznie podatek i tak płacisz, choć jest ukryty.

Kiedy obowiązuje 2% PCC na rynku wtórnym?

Przy nabyciu drugiej lub kolejnej nieruchomości mieszkalnej PCC wynosi 2% jej wartości. Obowiązek podatkowy powstaje, jeśli nabywasz kolejną nieruchomość i kiedykolwiek wcześniej byłeś właścicielem nieruchomości (mieszkanie, dom, działka z domem, udział).

Podatek od zakupu nieruchomości płacisz przy podpisaniu aktu – notariusz go nalicza, pobiera i odprowadza do urzędu skarbowego wraz z deklaracją PCC-3. Dlatego wcześniej przygotuj odpowiednią kwotę na ten cel. Czy będzie to w gotówce, czy w przelewie, tutaj kancelarie mają różne zasady.

Zakup działki

W przypadku działki częściej stosuje się pełną stawkę niż przy typowej nieruchomości mieszkalnej. Dlatego zakup działki i budowa domu na kredyt wymaga osobnego scenariusza w kalkulatorze i nie powinien być liczony tak samo, jak mieszkanie z rynku wtórnego.

Darowizna mieszkania lub domu

Przy darowiźnie układ kosztów wygląda inaczej niż przy zwykłej sprzedaży. Często nie ma PCC od samej umowy sprzedaży, ale pojawiają się koszty notarialne, opłaty sądowe i wypisy. Dodatkowo trzeba uwzględnić przepisy dotyczące podatku od spadków i darowizn, jeśli mają zastosowanie.

Ile kosztuje notariusz? Praktyczne przykłady

Przykład 1: zakup mieszkania 450 000 zł, rynek wtórny, kredyt

Założenia:

- cena nieruchomości: 450 000 zł;

- zakup na kredyt hipoteczny;

- wpis do KW na kwotę 540 000 zł;

- brak zwolnienia z PCC;

- 4 wypisy po 10 stron.

W takim scenariuszu największym kosztem często nie jest sama taksa notarialna, lecz PCC. To dobry przykład, dlaczego kalkulator taksy notarialnej przy zakupie mieszkania czasem nie jest wystarczający i warto liczyć pełne koszty notariusza.

| Rodzaj opłaty | Koszt |

| Taksa notarialna | 1 285 zł |

| VAT od taksy | 295,55 zł |

| Podatek PCC | 9 000 zł |

| Opłaty sądowe za wpis własności i wpis do księgi wieczystej | 2 × 200 zł |

| PCC od ustanowienia hipoteki | 19 zł |

| Taksa za ustanowienie hipoteki | 732,50 zł |

| VAT od taksy | 168,48 zł |

| Wniosek wieczystoksięgowy z VAT | 246 zł |

| Opłata za wypisy z VAT | 295,20 zł |

| Opłata za przekazanie wypisu do US | 5 zł |

| RAZEM: | 12 446 73 zł |

Jeśli ta kwota Cię przeraża – nie martw się, zawsze da się nieco zaoszczędzić. Na przykład wpis hipoteki możesz zrobić samodzielnie, zostawiając w kieszeni 900 zł. Kalkulator opłat notarialnych pokazuje maksymalne koszty, więc warto negocjować lub poszukać tańszej kancelarii. Największy wydatek to podatek PCC, potocznie zwany podatkiem od wzbogacenia.

Przykład 2: mieszkanie 650 000 zł od dewelopera, kredyt

Założenia:

- cena nieruchomości: 650 000 zł;

- zakup od dewelopera;

- kredyt hipoteczny;

- 4 wypisy po 10 stron.

Tutaj zwykle nie występuje PCC od zakupu, ale nadal dochodzą koszty aktu, opłaty sądowe, wypisy i hipoteka.

| Rodzaj opłaty | Koszt |

| Taksa notarialna | 1 685 zł |

| VAT od taksy | 387,55 zł |

| PCC | – |

| Opłaty sądowe za wpis własności i wpis do księgi wieczystej | 2 x 200 zł |

| PCC od ustanowienia hipoteki | 19 zł |

| Taksa za ustanowienie hipoteki | 972,50 zł |

| VAT od taksy | 223,68 zł |

| Wniosek wieczystoksięgowy z VAT | 246 zł |

| Opłata za wypisy z VAT | 295,20 zł |

| Opłata za przekazanie wypisu do US | 5 zł |

| RAZEM: | 4 233,93 zł |

Na czym możesz zaoszczędzić? Ok. 1,2 tys. zł przy samodzielnym wpisie hipoteki oraz na ewentualnych negocjacjach taksy podstawowej.

Przykład 3: darowizna mieszkania w rodzinie

Założenia:

- wartość nieruchomości: 650 000 zł;

- brak sprzedaży;

- brak hipoteki;

- 3 wypisy aktu.

W tym wariancie struktura kosztów jest inna niż przy zakupie rynkowym. Nie ma PCC ani hipoteki (*może pojawić się podatek od spadków i darowizn, ale najbliższa rodzina po zgłoszeniu jest z tego zwolniona). To kolejny powód, dla którego kalkulator powinien mieć osobny scenariusz dla darowizny.

| Rodzaj opłaty | Kwota |

| Taksa notarialna | 1 685 zł |

| VAT od taksy | 387,55 zł |

| PCC | – |

| Opłata sądowa za wpis własności | 200 zł |

| PCC od ustanowienia hipoteki | – |

| Taksa za ustanowienie hipoteki | – |

| VAT od taksy | – |

| Wniosek wieczystoksięgowy z VAT | 246 zł |

| Opłata za wypisy z VAT | 147,60 zł |

| Opłata za przekazanie wypisu do US | 5 zł |

| RAZEM: | 2 671,15 zł |

Jak obniżyć koszty notariusza? Praktyczne wskazówki eskperta kredytowego

1. Porównaj kilka kancelarii

Przepisy określają maksymalne stawki, ale nie narzucają jednej sztywnej ceny rynkowej. Oznacza to, że notariusz może zaproponować stawkę niższą.

Wybór notariusza – czy zawsze warto iść do najtańszego?

Przy prostych sprawach wybór notariusza nie ma kluczowego znaczenia i często wystarczy kierować się ceną. Przy bardziej skomplikowanych transakcjach liczy się jednak doświadczenie — dobry notariusz wyjaśni zapisy, wskaże ryzyka i uchroni przed błędami. Źle sporządzony akt może nawet opóźnić uruchomienie kredytu i cały proces zakupu.

Moje rady:

- Zbierz i porównaj oferty od kilku kancelarii.

- Poszukaj o nich opinii klientów.

- Wybierz tę, która ma najlepszy stosunek jakości do ceny.

2. Nie licz tylko taksy

Najczęstszy błąd kupujących polega na tym, że sprawdzają wyłącznie tabelę taksy notarialnej i pomijają PCC, VAT, opłaty sądowe oraz wypisy aktu.

3. Negocjuj taksę

Negocjować możesz praktycznie zawsze, choć nie masz gwarancji, że się uda. Łatwiej będzie, gdy:

- transakcja jest na dużą kwotę;

- wykonujesz kilka czynności naraz (np. umowa sprzedaży + hipoteka + pełnomocnictwo);

- akt jest prosty;

- na lokalnym rynku są tańsze kancelarie. Czasami lepiej zarobić mniej, niż stracić klienta.

4. Sprawdź, czy wpis hipoteki opłaca się zrobić samodzielnie

To jeden z najczęściej pomijanych sposobów na obniżenie kosztu całej transakcji.

5. Przygotuj bufor finansowy

Na dzień aktu warto mieć zapas środków, bo koszty transakcyjne mogą sięgnąć kilku lub nawet kilkunastu tysięcy złotych, zwłaszcza przy zakupie na rynku wtórnym z PCC i kredytem.

6. Sprawdź, czy załapiesz się na premię za zakup na rynku pierwotnym (PCC=0)

Jeśli jesteś już właścicielem nieruchomości i nie możesz skorzystać ze zwolnienia z PCC na rynku wtórnym, dokładnie policz, czy czasem nie opłaci Ci się bardziej transakcja z rynku pierwotnego. Dzięki niej zaoszczędzisz 2%.

7. Zoptymalizuj koszty kredytowe: wpis hipoteki, prowizja banku, usługi dodatkowe

Na czym najłatwiej zaoszczędzić przy zakupie mieszkania? Oto krótkie zestawienie:

- Prowizja agencji nieruchomości: niektórzy sprzedający chcą ją przerzucić na klientów. Nie zgadzaj się, negocjuj.

- Prowizja banku przy kredycie: warto wybrać ten, który jej nie pobiera i oferuje najlepsze w Twojej sytuacji warunki.

- Taksa za wpis hipoteki przy podpisywaniu aktu: samodzielny wpis pozwoli zaoszczędzić co najmniej kilkaset złotych.

Kto wybiera notariusza i kto płaci za koszty aktu notarialnego?

W przypadku transakcji na rynku wtórnym zwyczajowo notariusza wybiera kupujący. On płaci = on decyduje.

Na rynku pierwotnym deweloper często wskazuje „swoją” kancelarię, ale kupujący nie ma obowiązku się na to godzić. Pamiętaj, że ograniczanie prawa wyboru notariusza jest niezgodne z przepisami.

Umowa deweloperska a kredyt hipoteczny

Kto płaci za notariusza przy zakupie mieszkania?

Rynek wtórny

Na rynku wtórnym przepisy nie określają, kto ponosi koszty notarialne. W praktyce zazwyczaj płaci je kupujący, choć strony mogą ustalić inny podział, nawet 50/50 – o ile sprzedający się na to zgodzi. Niezależnie od ustaleń, podatek PCC zawsze opłaca kupujący.

Rynek pierwotny

Przy zakupie mieszkania lub domu z rynku pierwotnego opłaty notarialne zależą od etapu inwestycji i rodzaju podpisywanej umowy.

- Gdy budowa dopiero się rozpoczyna lub jest w toku, zawierasz umowę deweloperską. Zgodnie z ustawą z 20 maja 2021 r. koszty notarialne są wówczas dzielone po równo: 50/50 między kupującego a dewelopera. Deweloper może pokryć je w całości, ale kupujący nie może zapłacić więcej niż połowy.

- Umowa przenosząca własność jest zawierana po zakończeniu budowy i osiągnięciu stanu pozwalającego na przeniesienie własności (co do zasady po odbiorze technicznym). W tym przypadku przepisy nie regulują podziału kosztów, dlatego najczęściej całość opłat notarialnych ponosi kupujący. Przejęcie ich przez dewelopera zdarza się sporadycznie i jest raczej wyjątkiem niż rynkowym standardem.

Wpis hipoteki samodzielnie czy przez notariusza – co się bardziej opłaca?

Wpis hipoteki często kosztuje absurdalnie dużo. Wielokrotnie podpytywałem o to swoich klientów i okazuje się, że potrafią to być stawki rzędu 700-1000 zł! Moim zdaniem rozsądna kwota to maksymalnie 100-300 zł. Taksa naliczana jest od kwoty wpisywanej do KW, czyli z reguły 150-200% wartości udzielonego kredytu + 23% VAT. Dla hipoteki na kwotę 800 tys. zł notariusz może pobrać maksymalnie 992,50 zł + VAT 228,28 zł, czyli za coś, co zajmuje dosłownie chwilę, możesz zapłacić ponad 1,2 tys. zł.

Uwierz mi, to nic trudnego – szczególnie jeśli wcześniej przeczytasz mój poradnik, jak wpisać hipotekę do księgi wieczystej. Dzięki temu zaoszczędzisz kilkaset złotych. Jedyne koszty, jakie w tej sytuacji poniesiesz to 200 zł opłaty sądowej + 19 zł PCC.

Najczęstsze błędy kupujących przy kosztach notarialnych

Wielu moich klientów do momentu rozmowy ze mną nie miało pojęcia, z jakimi kosztami notarialnymi przyjdzie się im mierzyć. Oto najczęstsze błędy, które popełniają.

Skupianie się tylko na taksie notarialnej

Kupujący często sprawdzają w internecie tabelę z taksą notarialną i zakładają, że to jedyny koszt. Tymczasem taksa to często tylko wierzchołek góry lodowej.

Pominięcie VAT

Prowadzi do niedoszacowania kosztów prawie o 1/4.

Niedoszacowanie kosztu wypisów

Większości wydaje się, że to tylko parę złotych za kilka kartek papieru, więc nie warto tego liczyć. Tymczasem mogą być to opłaty rzędu 300-500 zł.

Brak przygotowania na opłaty związane z hipoteką

Wiele osób patrzy głównie na cenę mieszkania. Gdy mają dokładnie tyle, ile potrzeba na wkład własny, zdobycie dodatkowych kilku czy kilkunastu tysięcy złotych może okazać się dużym wyzwaniem.

Brak uwzględnienia PCC

To klasyczny błąd. Ktoś ma mieszkanie albo tylko działkę, ale nigdy nie miał domu i myśli sobie, że skoro kupuje swój pierwszy dom, to nie musi płacić PCC.

Brak rezerwy finansowej na dzień aktu

Wiele osób zakłada, że za notariusza zapłaci przelewem „kiedyś tam” lub że te koszty są wliczone w kredyt hipoteczny. Tymczasem koszty notarialne (podatki i opłaty sądowe) trzeba uiścić na miejscu, zazwyczaj przed podpisaniem aktu. Czasem przelewem, a czasem gotówką.

Podobnie jest w przypadku PCC. Notariusze często proszą o gotówkę, z uwagi na to, że nie jest to ich wynagrodzenie, tylko podatek. Sporo kredytobiorców nie jest na to przygotowanych.

Ile naprawdę kosztuje notariusz przy zakupie mieszkania? Podsumowanie eksperta

Wyobraź sobie, że za chwilę dostaniesz klucze do swojego wymarzonego M – dzieli Cię od nich jeszcze akt i trochę formalności. A tu nagle dowiadujesz się, ile musisz zapłacić kancelarii, a absolutnie nie masz takich pieniędzy, ponieważ wszystko przeznaczyłeś na wkład własny. Pojawia się problem: skąd nagle wyczarować kilkanaście tysięcy złotych?

Opłaty notarialne to często pomijany, ale absolutnie kluczowy element zakupowej układanki. Zamiast zgadywać i ryzykować, wprowadź dane do kalkulatora opłat notarialnych i oszacuj je. Dzięki temu unikniesz niespodzianek, stresu i opóźnień. Najlepiej działać od początku z ekspertem kredytowym, który poprowadzi Cię bezboleśnie przez cały proces: od kredytu, poprzez akt notarialny aż po odbiór kluczy.