Michał Dawidowicz

Spis treści

- Raty równe a raty malejące – czym się różnią w kredycie hipotecznym?

- Z czego składa się rata kredytu hipotecznego?

- Założenia przykładu – kredyt hipoteczny 300 000 zł na 25 lat

- Co to jest rata równa (annuitetowa)?

- Co to jest rata malejąca?

- Nadpłata kredytu – rata równa vs rata malejąca (6%, 300 000 zł, 25 lat, nadpłata 400 zł/msc. przez 24 miesiące)

- Rata równa czy malejąca a wzrost WIBOR

- Rata równa czy malejąca a okres kredytowania

- Zdolność kredytowa a wybór raty

- Aneksowanie umowy kredytowej w przyszłości

- Co wybrać ze względu na wiek kredytobiorcy?

- Jak ja wybrałem raty kredytu hipotecznego?

- Raty równe i malejące – zalety i wady

- FAQ

„Raty równe czy malejące w kredycie hipotecznym?”. To pytanie słyszę od klientów coraz częściej. Jeszcze kilkanaście lat temu mało kto zastanawiał się nad konstrukcją rat. Dziś kredytobiorca jest o wiele bardziej świadomy. Wie, czym jest marża, wcześniejsza spłata czy całkowity koszt kredytu. Zna mechanizmy, które pozwalają zaoszczędzić na hipotece i coraz częściej pyta mnie wprost: które raty są korzystniejsze – równe czy malejące? W tym tekście porównam oba rozwiązania, pokażę praktyczne przykłady i odpowiem na pytanie, czy rata malejąca faktycznie jest tańsza od równej. Jeśli ten temat również Cię nurtuje, to jesteś w dobrym miejscu!

Raty równe a raty malejące – czym się różnią w kredycie hipotecznym?

Jednym z pierwszych pytań, które pojawia się przy wyborze zobowiązania hipotecznego, jest to, jak podejść do jego spłaty: zdecydować się na raty równe, czy może malejące? Oba rozwiązania prowadzą do tego samego celu, czyli spłaty kapitału i odsetek. Różnią się natomiast sposobem rozłożenia płatności w czasie.

- Rata równa (annuitetowa): jej wysokość pozostaje praktycznie niezmienna przez cały okres kredytowania (o ile nie zmieni się oprocentowanie). Na początku w takiej racie przeważają odsetki, a kapitał spłacany jest wolniej. Z czasem proporcje odwracają się: rośnie część kapitałowa, a maleje odsetkowa.

- Rata malejąca: w tym systemie kapitał spłacasz równymi porcjami, a odsetki naliczane są od coraz niższego salda. Dzięki temu każda kolejna rata jest niższa od poprzedniej. Pierwsze raty są wyższe niż w systemie równym, ale całkowity koszt zobowiązania jest niższy.

W praktyce więc, wybór sprowadza się do odpowiedzi na dwa pytania: Czy wolisz stabilną ratę i wyższą zdolność kredytową (patrz: rata równa)? Czy jesteś gotów na większe obciążenie na starcie, żeby szybciej spłacać kapitał i zaoszczędzić na odsetkach (patrz: rata malejąca)?

Odpowiedź nie zawsze jest oczywista. W dalszej części artykułu pokażę szczegółowe wyliczenia, przykłady i praktyczne wskazówki, które pomogą Ci zdecydować, która opcja sprawdzi się w Twojej sytuacji.

Z czego składa się rata kredytu hipotecznego?

Zaciągając kredyt hipoteczny, zobowiązujesz się do regularnej spłaty miesięcznych rat. Niezależnie od tego, czy wybierzesz raty równe, czy malejące, każda z nich składa się z dwóch elementów:

- Część kapitałowa: to spłata pożyczonej kwoty. Dzięki niej z miesiąca na miesiąc Twoje saldo kredytu maleje.

- Część odsetkowa: to koszt kredytu, czyli wynagrodzenie banku za udostępnienie środków.

Proporcje między kapitałem a odsetkami są różne w zależności od rodzaju rat. W ratach równych odsetki na początku stanowią większą część, zaś w ratach malejących szybciej spłacasz kapitał.

Założenia przykładu – kredyt hipoteczny 300 000 zł na 25 lat

Dla łatwiejszego przebrnięcia przez ten temat, będę posługiwał się klasycznym przykładem kredytu. Założenia do obliczeń są następujące:

- Wysokość kredytu: 300 000 zł.

- Oprocentowanie: 6,00%.

- Okres kredytowania: 25 lat (300 miesięcy).

Na tej podstawie pokażę, jak zmienia się wysokość rat w obu wariantach oraz ile finalnie zapłacisz bankowi.

Kredyt hipoteczny na 300 tys. zł – warunki, oprocentowanie, zdolność, wkład własny

Co to jest rata równa (annuitetowa)?

Rata równa kredytu, prawidłowo nazywana ratą annuitetową, to najczęściej wybierana forma spłaty kredytu hipotecznego w Polsce. Składa się z dwóch elementów: stopy procentowej (np. WIBOR 3M/6M/12M – w zależności od instytucji) oraz marży kredytowej.

W praktyce rata równa ma tę zaletę, że przez cały okres kredytowania pozostaje na tym samym poziomie. Oczywiście pod warunkiem braku wzrostu stóp procentowych. Jej wewnętrzna struktura ulega jednak zmianie:

- z biegiem czasu wzrasta część kapitałowa;

- a maleje część odsetkowa.

Poniżej rozpisałem przykład spłaty kredytu hipotecznego w ratach równych dla kwoty 300 000 zł na 25 lat przy oprocentowaniu 6.00%.

Tabela – raty równe (kapitał, odsetki, wysokość raty)

| Okres kredytowania | Rata kapitałowa | Odsetki | Wysokość raty |

| 1 miesiąc | 432,90 zł | 1 500,00 zł | 1 932,90 zł |

| 2 miesiące | 435,07 zł | 1 497,84 zł | 1 932,90 zł |

| 3 miesiące | 437,24 zł | 1 495,66 zł | 1 932,90 zł |

| 4 miesiące | 439,43 zł | 1 493,47 zł | 1 932,90 zł |

| 5 miesięcy | 441,63 zł | 1 491,28 zł | 1 932,90 zł |

| 6 miesięcy | 443,84 zł | 1 489,07 zł | 1 932,90 zł |

| 7 miesięcy | 446,05 zł | 1 486,85 zł | 1 932,90 zł |

| 8 miesięcy | 448,29 zł | 1 484,62 zł | 1 932,90 zł |

| 9 miesięcy | 450,53 zł | 1 482,38 zł | 1 932,90 zł |

| 10 miesiący | 452,78 zł | 1 480,13 zł | 1 932,90 zł |

| 11 miesięcy | 455,04 zł | 1 477,86 zł | 1 932,90 zł |

| 12 miesięcy | 457,32 zł | 1 475,59 zł | 1 932,90 zł |

| 5 lat (60 miesięcy) | 581,02 zł | 1 351,89 zł | 1 932,90 zł |

| 10 lat (120 miesięcy) | 783,71 zł | 1 149,20 zł | 1 932,90 zł |

| 15 lat (180 miesięcy) | 1 057,10 zł | 875,80 zł | 1 932,90 zł |

| 20 lat (240 miesięcy) | 1 425,87 zł | 507,03 zł | 1 932,90 zł |

| 25 lat (300 miesięcy) | 1923,29 zł | 9,62 zł | 1 932,90 zł |

| Suma | 300 000 zł | 279 871,26 | 1 932,90 zł |

Co to jest rata malejąca?

Rata malejąca to forma spłaty kredytu hipotecznego, która w Polsce wybierana jest rzadziej niż rata równa. Składa się, podobnie jak rata annuitetowa, z dwóch elementów: stopy procentowej (np. WIBOR 3M/6M/12M w zależności od banku) oraz marży kredytowej.

W przypadku raty malejącej:

- część kapitałowa jest stała przez cały okres kredytowania;

- część odsetkowa systematycznie maleje, ponieważ saldo zaciągniętego kredytu hipotecznego z miesiąca na miesiąc spada;

- dlatego całkowita wysokość raty obniża się w czasie: najwyższe raty płacisz na początku, a najniższe pod koniec spłaty.

Raty malejące pozwalają szybciej spłacać kapitał i obniżają całkowity koszt kredytu, ale wymagają wyższej zdolności kredytowej na starcie.

Przy okazji polecam Ci mój darmowy kalkulator zdolności kredytowej. W kilka sekund sprawdzisz, jak bank oceni Twoje możliwości finansowe i jaką maksymalną kwotę finansowania możesz otrzymać – bez wychodzenia z domu i bez wizyty w banku.

Tabela – raty malejące (kapitał, odsetki, wysokość raty)

Zobacz analogiczną tabelę dla kredytu na 300 tys. zł, oprocentowanie kredytu 6% przy okresie spłaty 300 miesięcy (25 lat), ale dla rat malejących.

| Okres kredytowania | Rata kapitałowa | Odsetki | Wysokość raty |

| 1 miesiąc | 1 000 zł | 1 500 zł | 2 500 zł |

| 2 miesiące | 1 000 zł | 1 495 zł | 2 495 zł |

| 3 miesiące | 1 000 zł | 1 490 zł | 2 490 zł |

| 4 miesiące | 1 000 zł | 1 485 zł | 2 485 zł |

| 5 miesięcy | 1 000 zł | 1 480 zł | 2 480 zł |

| 6 miesięcy | 1 000 zł | 1 475 zł | 2 475 zł |

| 7 miesięcy | 1 000 zł | 1 470 zł | 2 470 zł |

| 8 miesięcy | 1 000 zł | 1 465 zł | 2 465 zł |

| 9 miesięcy | 1 000 zł | 1 460 zł | 2 460 zł |

| 10 miesięcy | 1 000 zł | 1 455 zł | 2 455 zł |

| 11 miesięcy | 1 000 zł | 1 450 zł | 2 450 zł |

| 12 miesięcy | 1 000 zł | 1 445 zł | 2 445 zł |

| 5 lat (60 miesięcy) | 1 000 zł | 1 205 zł | 2 205 zł |

| 10 lat (120 miesięcy) | 1 000 zł | 905 zł | 1 905 zł |

| 15 lat (180 miesięcy) | 1 000 zł | 605 zł | 1 605 zł |

| 20 lat (240 miesięcy) | 1 000 zł | 305 zł | 1 305 zł |

| 25 lat (300 miesięcy) | 1 000 zł | 5,00 zł | 1 005 zł |

| Suma | 300 000 zł | 225 750 zł | Pierwsza rata: 2 500 zł; Ostatnia rata: 1 005 zł |

Porównanie: ten sam okres kredytowania

Porównując raty równe i malejące przy tym samym kredycie hipotecznym (300 000 zł, 25 lat, oprocentowanie 6,00%), różnice między nimi są dość mocno zarysowane.

- Raty malejące zawsze okażą się tańsze w ujęciu całkowitego kosztu, ponieważ szybciej spłacasz kapitał i płacisz mniej odsetek.

- Raty równe są wygodniejsze, bo miesięczne obciążenie pozostaje stałe, ale w efekcie całkowity koszt kredytu jest wyższy.

- Wybór rat malejących oznacza jednak niższą zdolność kredytową, bo w początkowym okresie kredytowania rata jest sporo wyższa niż w przypadku rat równych.

Spójrz, jak wygląda to na liczbach w poniższej tabeli.

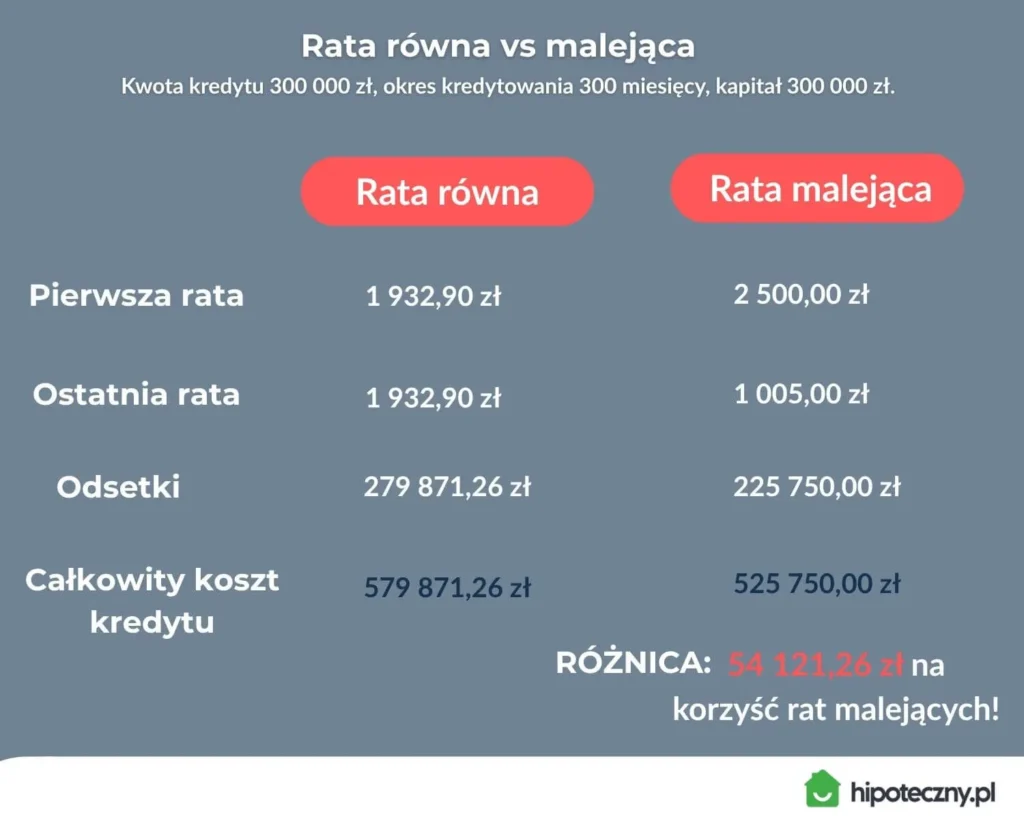

Tabela porównawcza: rata równa vs rata malejąca

| Raty równe | Raty malejące | |

| Kapitał | 300 000 zł | 300 000 zł |

| Odsetki | 279 871,26 zł | 225 750 zł |

| Całkowity koszt kredytu | 579 871,26 zł | 525 750 zł |

| Pierwsza rata | 1 932,90 zł | 2 500 zł |

| Ostatnia rata | 1 932,90 zł | 1 005 zł |

Porównanie – ta sama rata nr 1

Kiedy klienci proszą mnie o porównanie rat równych i malejących, często podchodzę do tego nieco inaczej. Zamiast zestawiać je w identycznym okresie kredytowania, dostosowuję ratę równą do wysokości raty malejącej, skracając jednocześnie okres spłaty.

Dlaczego? Bo jeśli dziś stać Cię na ratę X, to prawdopodobnie poradzisz sobie z nią także jutro. W praktyce wygląda to tak:

- Rata równa może być zbliżona do raty malejącej, jeśli skrócimy okres kredytowania z 25 lat do 18 lat.

- To oznacza spłatę kredytu o 7 lat szybciej.

- W efekcie łączna oszczędność na odsetkach wynosi ok. 34 tys. zł.

Czy to się opłaca?

- Dla młodszych osób: zdecydowanie tak, bo zyskują szybciej spłacony kredyt i mniejsze koszty całkowite.

- W przypadku starszych kredytobiorców trzeba już bardziej ostrożnie podejść do tematu, bo możliwości zarobkowe mogą być mniejsze.

| Rodzaj raty | Kapitał | Odsetki | Rata miesięczna |

| Rata równa (18 lat) | 300 000 zł | 191 289 zł | 2 274 zł |

| Rata malejąca (25 lat) | 300 000 zł | 225 750 zł | 2 500 zł |

Nadpłata kredytu – rata równa vs rata malejąca (6%, 300 000 zł, 25 lat, nadpłata 400 zł/msc. przez 24 miesiące)

Choć intuicyjnie mogłoby się wydawać, że nadpłata kredytu bardziej opłaca się przy racie malejącej (bo szybciej spada saldo), to w praktyce większe korzyści daje ona przy racie równej. Tutaj mechanizm naliczania odsetek pozwala mocniej „przyspieszyć” redukcję kapitału.

| Rodzaj raty | Oszczędność na odsetkach | Skrócenie okresu spłaty |

| Rata równa | 28 827 zł | ok. 19 miesięcy (281 miesięcy) |

| Rata malejąca | 13 593 zł | ok. 9 miesięcy (291 miesięcy) |

- Raty równe

- oszczędność na odsetkach: ok. 28 827 zł.

- skrócenie okresu: z 300 do 281 miesięcy (czyli o 1 rok i 7 miesięcy).

- Raty malejące

- oszczędność na odsetkach: ok. 13 593 zł.

- skrócenie okresu: z 300 do 291 miesięcy (czyli o ok. 9 miesięcy).

*To są oczywiście symulacje matematyczne oparte na standardowych wzorach używanych w bankowości i kalkulatorach kredytowych. Można więc powiedzieć, że są w pełni wiarygodne przy założeniu stałego oprocentowania.

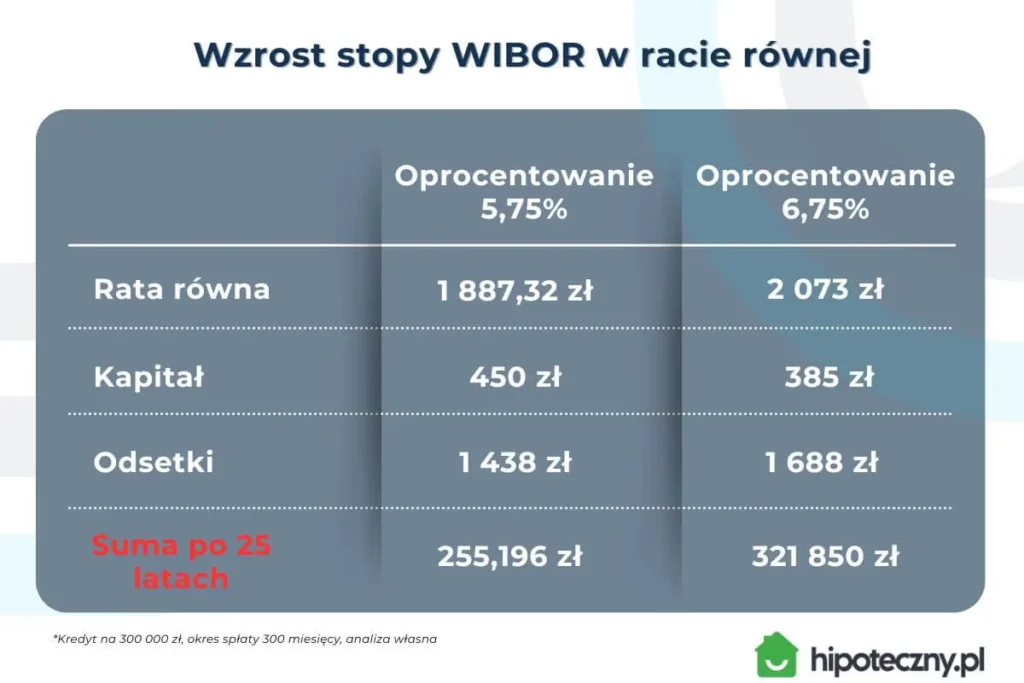

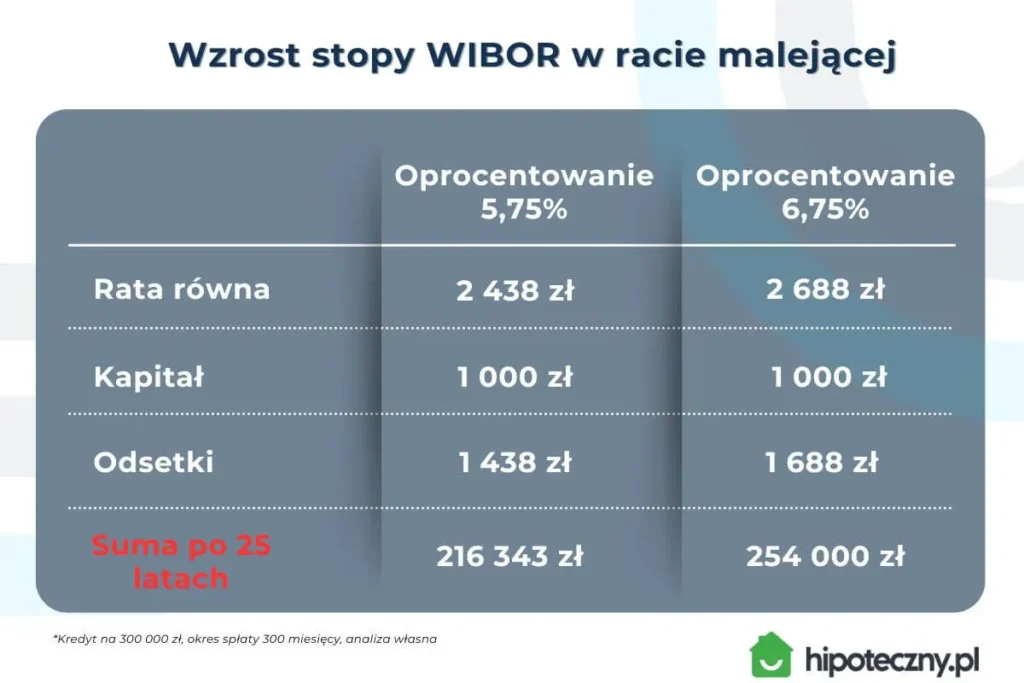

Rata równa czy malejąca a wzrost WIBOR

Stopa WIBOR, do której w Polsce odnosi się oprocentowanie większości kredytów hipotecznych, obecnie wynosi 4,75%. Jeszcze kilka lat temu była na absurdalnie niskim poziomie 1,7%, zatem widzisz, jak bardzo zmienia się to w czasie i jak mocno wpływa na wysokość rat.

Zobacz porównanie dwóch opcji: raty równej i raty malejącej w dwóch scenariuszach wzrostu oprocentowania do 5,75% i 6,75%.

Wzrost WIBOR a rata równa

| Oprocentowanie 5,75% | Oprocentowanie 6,75% | |

| Rata równa | 1 887,32 zł | 2 073 zł |

| Kapitał | 450 zł | 385 zł |

| Odsetki | 1 438 zł | 1 688 zł |

| Suma po 25 latach | 255 196 zł | 321 850 zł |

Wzrost WIBOR a rata malejąca

| Oprocentowanie 5,75% | Oprocentowanie 6,75% | |

| Rata malejąca | 2 438 zł | 2 688 zł |

| Kapitał | 1 000 zł | 1 000 zł |

| Odsetki | 1 438 zł | 1 688 zł |

| Suma po 25 latach | 216 343 zł | 254 000 zł |

Jakie najważniejsze wnioski można z tego wyciągnąć?

- Rata malejąca pozwala zaoszczędzić ok 39 tys. zł przy oprocentowaniu 5,75% oraz ok. 68 tys. zł przy oprocentowaniu 6,75%, w porównaniu do raty równej.

- Choć rata malejąca jest wyższa na początku (2 438 zł przy oprocentowaniu 5,75%, 2 688 zł przy 6,75%), to na przestrzeni 25 lat spłacasz więcej kapitału, co prowadzi do mniejszych odsetek.

- Rata stała daje Ci stabilność w płatnościach (1 888 zł przy 5,75% i 2 073 zł przy 6,75%), ale przez cały okres kredytowania zapłacisz więcej – o 39 tys. zł przy 5,75% i o 68 tys. zł przy 6,75% w porównaniu do raty malejącej.

Przy tym temacie, ważny jest również wybór oprocentowania. Co wybrać? Oprocentowanie stałe czy zmienne? O tym napisałem oddzielny artykuł, który szczerze polecam przyszłym, jak i obecnym kredytobiorcom.

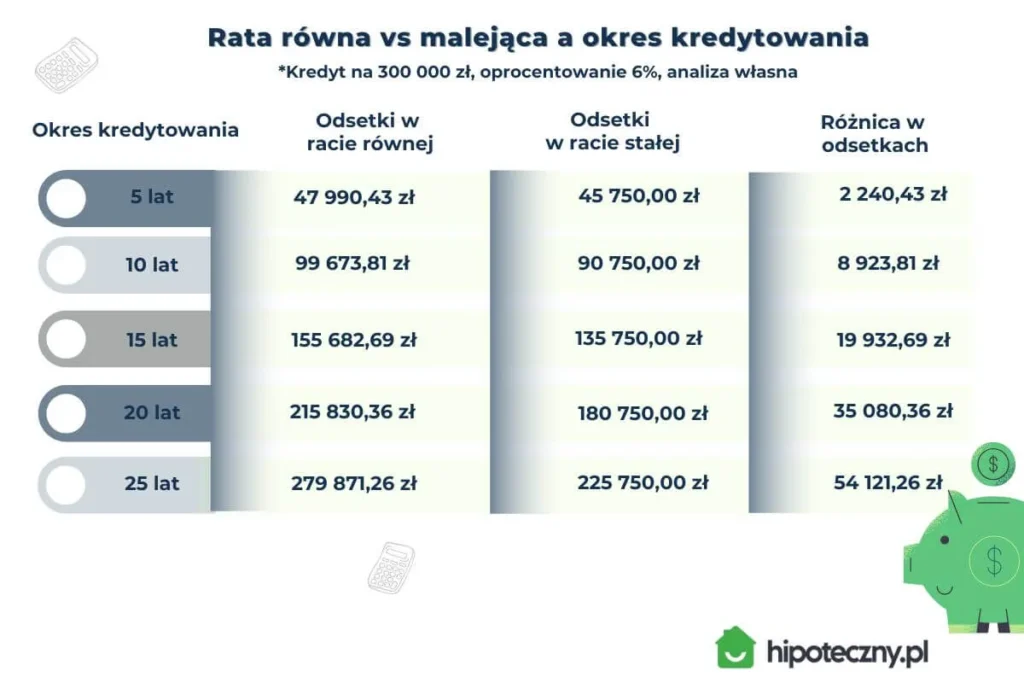

Rata równa czy malejąca a okres kredytowania

Okres kredytowania ma kluczowy wpływ na porównanie rat równych i malejących. Im dłużej spłacasz kredyt, tym bardziej opłacalna staje się rata malejąca – bo szybciej redukujesz saldo kapitału i płacisz mniej odsetek w całym okresie.

Przykład? Przy kredycie na 30 lat różnica w całkowitym koszcie między ratą równą a malejącą jest olbrzymia (dziesiątki tysięcy złotych). A przy kredycie na 10-15 lat ta różnica się zaciera, bo i tak spłacasz kapitał stosunkowo szybko.

W praktyce oznacza to, że osoby wybierające dłuższy okres spłaty zyskają więcej na racie malejącej, a przy krótszym okresie przewaga tego rozwiązania jest mniej odczuwalna.

Okres kredytowania ma bardzo duży wpływ na wyniki porównania obydwu opcji. Im dłuższy okres kredytowania przyjmiemy, tym rata malejąca wygeneruje większe korzyści. Im krótszy okres kredytowania, tym różnica będzie mniejsza.

| Okres kredytowania | Odsetki – rata równa | Odsetki – rata malejąca | Różnica w odsetkach |

| 5 lat (60 miesięcy) | 47 990,43 zł | 45 750 zł | 2 240,43 zł |

| 10 lat (120 miesięcy) | 99 673,81 zł | 90 750 zł | 8 923,81 zł |

| 15 lat (180 miesięcy) | 155 682,69 zł | 135 750 zł | 19 932,69 zł |

| 20 lat (240 miesięcy) | 215 830,36 zł | 180 750 zł | 35 080,36 zł |

| 25 lat (300 miesięcy) | 279 871,26 zł | 225 750 zł | 54 121,26 zł |

Rzeczywista Roczna Stopa Oprocentowania (RRSO) w kredycie hipotecznym

RRSO to wskaźnik, który wielu kredytobiorców traktuje jako „święty graal” przy wyborze hipoteki. W teorii ma on pokazywać, ile naprawdę kosztuje kredyt, uwzględniając nie tylko oprocentowanie nominalne, ale też wszystkie dodatkowe koszty.

Tak mówi teoria. Jednak w rzeczywistości RRSO w przypadku kredytów hipotecznych ma swoje ograniczenia. Dlaczego?

- Sam wzór wyliczania RRSO opiera się na analizie przepływów pieniężnych, a kredyt mieszkaniowy zwyczajnie trudno jest w pełni ująć w takim modelu.

- Paradoks polega na tym, że raty malejące, które finalnie są tańsze, często pokazują… wyższy poziom RRSO niż raty równe.

- Wynika to z tego, że w ratach malejących szybciej spłacasz kapitał. A to oznacza, że środki są krócej „w Twoim władaniu”. W efekcie czego parametr ten wygląda wyżej, mimo że całkowity koszt kredytu jest niższy.

Zdolność kredytowa a wybór raty

Jak już wspominałe, porównując ten sam okres kredytowania, rata malejąca zawsze wymaga wyższej zdolności kredytowej niż rata równa. Dlaczego?

- Przy kredycie w racie malejącej, pierwsza rata jest najwyższa, np. przy kredycie 300 000 zł na 25 lat wynosi ok. 2 500 zł, podczas gdy rata równa to ok. 1 933 zł.

- Bank przy wyliczaniu zdolności kredytowej bierze pod uwagę właśnie najwyższą ratę w całym okresie spłaty zobowiązania.

- To oznacza, że w wariancie z ratami malejącymi Twoja zdolność spada, a maksymalna możliwa kwota kredytu jest niższa niż w przypadku rat równych.

Aneksowanie umowy kredytowej w przyszłości

Jeśli z jakichś powodów stwierdziłeś, że raty malejące to Twój wybór, ale na ten moment nie masz odpowiedniej zdolności kredytowej, nie oznacza to, że musisz zrezygnować z tego rozwiązania. W przyszłości, gdy Twoja sytuacja finansowa ulegnie poprawie lub wzrośnie zdolność, możesz aneksować umowę kredytową i zmienić sposób spłacania rat.

Warto jednak pamiętać, że taki aneks wiąże się z kilkoma formalnościami:

- bank ponownie zbada Twoją zdolność kredytową;

- może wymagać ponownej wyceny nieruchomości;

- konieczne będzie pokrycie kosztu tej wyceny.

Co wybrać ze względu na wiek kredytobiorcy?

Ręka do góry – kto przy wyborze kredytu hipotecznego zastanawia się nad swoim wiekiem i perspektywą zawodową? Z mojego doświadczenia wynika, że niewiele osób. Tymczasem to jeden z kluczowych czynników, który powinien wpływać na decyzję o wyborze rat kredytowych oraz długości okresu kredytowania.

- Młodszy kredytobiorca (np. 25-letni prawnik): może liczyć na wzrost dochodów w przyszłości, dlatego spokojnie udźwignie wyższe raty malejące i szybciej zamknie kredyt.

- Starszy kredytobiorca (np. 50-letni kierowca): zazwyczaj ma mniejszy potencjał wzrostu dochodów, więc bezpieczniejszym rozwiązaniem będą raty równe z niższym miesięcznym obciążeniem.

Ostatecznie wybór rodzaju rat i okresu kredytowania należy zawsze dopasować do indywidualnej sytuacji życiowej i zawodowej.

Jak ja wybrałem raty kredytu hipotecznego?

Między ekspertem a klientem zawsze istnieje pewna asymetria wiedzy, chociaż na dużą pochwałę zasługuje fakt, że współczesny kredytobiorca jest coraz bardziej świadomy, przystępując do wniosku hipotecznego. Ale poza tym, że doradzam innym, sam również jestem kredytobiorcą. Jakiś czas temu podpisałem swoją drugą umowę kredytu hipotecznego i zdecydowałem się na raty równe ze stałym oprocentowaniem.

Dlaczego?

- Porównując raty równe i malejące, wybrałem raty równe na krótszy okres.

- Chciałem zapewnić sobie bufor bezpieczeństwa: możliwość wcześniejszej spłaty zobowiązania, gdy dochody pozostaną na obecnym poziomie.

- Jeśli pojawią się problemy finansowe (np. obniżka dochodu), rata równa daje większy komfort psychiczny.

To jest moja decyzja, wynikająca z mojej sytuacji, dochodów i podejścia do ryzyka. U innej osoby wybór ten mógłby być zupełnie inny – i obie decyzje mogą być słuszne. Pamiętaj, by wysokość rat kredytowych dopasować do swojego domowego budżetu i perspektyw. W związku z tym nie traktuj mojej opinii jako wyroczni, a jedynie jako wskazówkę.

Raty równe i malejące – zalety i wady

| Rodzaj raty | Zalety | Wady |

| Raty równe (annuitetowe) | • Stała wysokość raty przez cały okres → łatwe planowanie budżetu. • Wyższa zdolność kredytowa (niższa rata nr 1). • Lepsze efekty przy nadpłatach (większe obniżenie odsetek). | • Wyższy całkowity koszt kredytu (więcej odsetek). • Wolniejsza spłata kapitału na początku. • RRSO bywa niższe, ale realnie płacisz więcej. |

| Raty malejące | • Niższy całkowity koszt kredytu (mniej odsetek). • Szybsza spłata kapitału → saldo zadłużenia maleje szybciej. • Każda kolejna rata jest coraz niższa. | • Wyższa pierwsza rata (ok. 30% wyższa niż rata równa). • Niższa zdolność kredytowa – mniejsza kwota kredytu do uzyskania. • RRSO wygląda wyżej, choć całkowity koszt jest niższy. • Nadpłaty dają mniejszy efekt niż przy racie równej. |

Zalety rat równych

- Stała, przewidywalna rata przez cały okres kredytowania.

- Wyższa zdolność kredytowa → łatwiej uzyskać wyższą kwotę kredytu.

- Większe korzyści przy systematycznych nadpłatach.

Wady rat równych

- Wyższy całkowity koszt kredytu (więcej odsetek).

- Wolniejsze tempo spłaty kapitału na początku.

Zalety rat malejących

- Niższy koszt kredytu (oszczędność na odsetkach).

- Szybsze tempo spłaty kapitału → szybciej maleje saldo.

- Z czasem raty stają się coraz niższe.

Wady rat malejących

- Wyższa pierwsza rata (ok. 30% wyższa niż rata równa).

- Niższa zdolność kredytowa (trudniej uzyskać wysoką kwotę).

- Mniejszy efekt z nadpłat w porównaniu do rat równych.

Podsumowanie: rata równa czy malejąca?

Wybór między ratą równą a malejącą nie ma jednej właściwej odpowiedzi. To, co sprawdzi się u jednej osoby, dla innej może być zupełnie nietrafione.

- Rata równa: teoretycznie droższa, ale daje stabilność i przewidywalność miesięcznych wydatków.

- Rata malejąca: wymaga większej zdolności kredytowej na starcie, ale pozwala szybciej spłacać kapitał i finalnie obniża całkowite odsetki.

Najważniejsze, by decyzję podjąć świadomie, a nie kierując się mitami o kredycie hipotecznym. Jeśli nie wiesz, co będzie lepsze w Twoim przypadku, zapraszam do kontaktu. Pomagam klientom z całej Polski w wyborze najlepszego rozwiązania.