Michał Dawidowicz

Spis treści

- Refinansowanie kredytu hipotecznego – co to jest i na czym polega?

- Czy refinansowanie kredytu hipotecznego się opłaca?

- Czy refinansując kredyt spłacasz od nowa odsetki?

- Kalkulator refinansowania kredytu hipotecznego – policz swoją oszczędność

- Po jakim czasie można refinansować kredyt hipoteczny?

- Ile kosztuje przeniesienie kredytu hipotecznego?

- Co możesz odzyskać od starego banku przy refinansowaniu?

- Ile trwa przeniesienie kredytu hipotecznego do innego banku?

- Czy do refinansowania kredytu hipotecznego potrzebna jest zdolność kredytowa?

- Czy przy refinansowaniu kredytu trzeba mieć wkład własny

- Jak przenieść kredyt hipoteczny do innego banku?

- Czy można refinansować kredyt hipoteczny w tym samym banku?

- Czy można przenieść kredyt hipoteczny ze stałym oprocentowaniem?

- Czy Twój bank może nie zgodzić się na przeniesienie kredytu mieszkaniowego?

- Kiedy bank może odmówić refinansowania kredytu hipotecznego?

- Gdzie znajdziesz najlepsze oferty refinansowania kredytu hipotecznego?

- Kiedy warto rozważyć refinansowanie kredytu hipotecznego?

- Jakie dokumenty są potrzebne do refinansowania kredytu hipotecznego?

- Moim zdaniem niemal każdy kredyt hipoteczny nadaje się do refinansowania

- Których kredytów nie ma sensu obecnie refinansować?

- Opróżnione miejsce hipoteczne – co to jest i dlaczego ma znaczenie przy refinansowaniu?

- Czy banki oferują specjalne warunki dla kredytów refinansowych?

- Najczęstsze błędy przy refinansowaniu kredytu hipotecznego

- FAQ

Refinansowanie kredytu hipotecznego to sposób, by płacić mniej i szybciej spłacić swoje zobowiązanie. W tym artykule pokażę Ci, jak dzięki przeniesieniu kredytu hipotecznego do drugiego banku możesz realnie obniżyć ratę i zaoszczędzić nawet kilkaset tysięcy złotych. Dowiesz się, ile kosztuje refinansowanie i ile trwa cały proces, jakie dokumenty są potrzebne oraz kiedy zmiana banku nie ma sensu. Znajdziesz tu również kalkulator refinansowania i praktyczne komentarze z perspektywy eksperta, który od lat pracuje z kredytami hipotecznymi. Zacznijmy więc od początku!

Z tego poradnika dowiesz się, że:

- Przy różnicy marży rzędu 1 p.p. refinansowanie kredytu hipotecznego może obniżyć ratę o ok. 300-400 zł miesięcznie i dać ponad 100 tys. zł oszczędności w długim okresie.

- Kredyt hipoteczny można przenieść do innego banku nawet stosunkowo szybko po jego uruchomieniu, o ile nieruchomość ma już prawidłowe zabezpieczenie i nowy bank zaakceptuje zdolność kredytową.

- Zanim zmienisz bank, trzeba policzyć kilka rzeczy: realną oszczędność, koszty refinansowania, czas zwrotu kosztów, wymagane dokumenty i wpływ stałego oprocentowania na możliwość przeniesienia kredytu.

- Niżej znajdziesz kalkulator refinansowania, dokładne koszty, proces krok po kroku, najczęstsze błędy oraz case study pokazujące, kiedy refinansowanie naprawdę się opłaca.

Refinansowanie kredytu hipotecznego – co to jest i na czym polega?

Refinansowanie kredytu hipotecznego polega na spłacie obecnego kredytu nowym kredytem mieszkaniowym, zwykle w innym banku, aby uzyskać lepsze warunki finansowania. Najczęściej chodzi o niższą ratę, niższy koszt całkowity, korzystniejszą marżę, lepsze warunki nadpłat albo większą elastyczność umowy. W niektórych przypadkach tyczy się także zmiany waluty kredytu.

W praktyce nowy bank przelewa środki na spłatę starego zobowiązania, a Ty dalej spłacasz kredyt hipoteczny, ale już w innym miejscu i na nowych zasadach.

Najczęstsze cele refinansowania to:

- obniżenie miesięcznej raty;

- skrócenie okresu kredytowania przy podobnej racie;

- przejście na korzystniejsze oprocentowanie;

- pozbycie się drogich produktów dodatkowych;

- poprawa warunków wcześniejszej spłaty i nadpłat;

- zmiana struktury kredytu, np. po rozwodzie lub rozstaniu.

Niektórzy klienci decydują się na zmianę banku nie tylko z powodów ekonomicznych. Czasem chodzi o lepszą obsługę, lokalizację oddziału, elastyczniejsze warunki czy brak przymusu korzystania z produktów dodatkowych (konto, wpływy, polisy, karty kredytowe).

Nie każdy kredyt warto jednak ruszać od razu. Za to każdy warto regularnie analizować, bo rynek kredytowy zmienia się szybciej, niż wielu kredytobiorców zakłada.

Czy refinansowanie kredytu hipotecznego się opłaca?

Tak, refinansowanie kredytu hipotecznego może się bardzo opłacać, ale tylko wtedy, gdy realna oszczędność przewyższa koszty zmiany banku.

To najważniejszy punkt całego procesu. Nie chodzi o samą niższą ratę. Chodzi o to, czy:

- nowa oferta rzeczywiście poprawia parametry kredytu;

- koszty wejścia nie są zbyt wysokie;

- nowy bank nie “odbiera” zysku poprzez obowiązkowe produkty;

- a oszczędność pojawia się szybko i ma sens w dłuższym terminie.

Szybka kalkulacja pokazuje, że na pozór niewielka oszczędność 100 złotych miesięcznie daje 36 tys. zł w skali 30 lat. Najczęściej zysk pochodzi z obniżenia marży banku lub skrócenia okresu kredytowania, przy zachowaniu tej samej raty. A teraz wyobraź sobie, że ta oszczędność zostaje w Twojej kieszeni. Wakacje, dodatkowa poduszka finansowa, może szybsza spłata kredytu. Jeśli chcesz, sprawdzę, jak wygląda Twój przypadek – zupełnie bez zobowiązań.

Refinansowanie opłaca się najczęściej wtedy, gdy:

- Różnica w marży lub oprocentowaniu jest wyraźna.

- Do końca kredytu zostało jeszcze sporo czasu.

- Saldo zadłużenia jest nadal wysokie.

- Nieruchomość utrzymała lub zwiększyła swoją wartość.

- Koszty refinansowania zwracają się w rozsądnym czasie.

1. Refinansowanie z obniżeniem raty

Spójrz, jak to wygląda na przykładzie przeciętnego kredytu na 500 000 zł z okresem 30 lat i oprocentowaniem opartym o WIBOR 3M: 3,8 %.

| Parametr | Przed refinansowaniem | Po refinansowaniu |

| Marża banku | 3% | 2% |

| Miesięczna rata | ok. 3 273 zł | ok. 2 947 zł |

| Całkowity koszt odsetek | ok. 678 265 zł | ok. 560 745 zł |

| Oszczędność | – | 117 520 zł |

Dzięki niższej marży miesięczna rata spada o ok. 326 zł, co daje ok. 3 912 zł oszczędności rocznie. W całym 30-letnim okresie spłaty to ok. 117,5 tys. zł mniej odsetek. To nadal bardzo mocny argument za refinansowaniem, zwłaszcza jeśli koszty zmiany banku są niskie. Moim zdaniem ruch zdecydowanie opłacalny.

2. Refinansowanie ze skróceniem okresu kredytowania

Jeszcze lepiej wygląda sytuacja, w której refinansujemy kredyt i skracamy okres kredytowania, dostosowując go do obecnego poziomu raty.

| Parametr | Przed refinansowaniem | Po refinansowaniu |

| Marża banku | 3% | 2% |

| Miesięczna rata | ok. 3 273 zł | ok. 3 274 zł |

| Okres kredytu | 360 miesięcy | 280 miesięcy |

| Całkowity koszt odsetek | ok. 678 265 zł | ok. 416 787 zł |

| Oszczędność | – | 261 478 zł |

Przy zachowaniu praktycznie tej samej raty skracasz spłatę z 30 lat do ok. 23 lat i 4 miesięcy, czyli o ok. 80 miesięcy. To daje oszczędność rzędu 261,5 tys. zł na samych odsetkach. To nadal jeden z najmocniejszych scenariuszy refinansowania, choć przy obecnym WIBOR 3M skala oszczędności jest niższa niż w okresach wyższych stóp procentowych. Mimo wszystko, zyskujesz więcej spokoju, mniej kosztów i szybszą wolność od kredytu.

Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Podsumowanie – kiedy refinansowanie jest najbardziej opłacalne

Refinansowanie kredytu hipotecznego opłaca się wtedy, gdy:

- różnica w marży wynosi co najmniej 0,8–1,0 p.p.;

- do końca spłaty zostało co najmniej 10-15 lat;

- koszty przeniesienia kredytu są niższe niż uzyskane oszczędności;

- nowy bank nie wymaga kosztownych produktów dodatkowych;

- a obecny model oprocentowania nie ogranicza możliwości refinansowania.

Przy obecnym WIBOR 3M na poziomie 3,84% sama zmiana marży z 3% na 2% nadal może dawać bardzo wyraźny efekt. Albo ok. 117,5 tys. zł oszczędności przy niższej racie, albo ok. 261,5 tys. zł oszczędności przy skróceniu okresu spłaty i zachowaniu podobnej raty.

Czy refinansując kredyt spłacasz od nowa odsetki?

Nie, refinansując kredyt hipoteczny nie spłacasz od nowa wszystkich odsetek. To częsty mit, wynikający z błędnego przekonania, że w kredycie najpierw spłaca się odsetki, a dopiero potem kapitał. W rzeczywistości proporcje raty zależą od okresu kredytowania i wysokości oprocentowania.

Przykład: kredyt 500 000 zł, 30 lat, WIBOR 3M = 3,8%.

| Parametr | Marża 3,0% | Marża 2,0% |

| Miesięczna rata | 3 273 zł | 2 947 zł |

| W tym kapitał | 423 zł | 513 zł |

| W tym odsetki | 2 850 zł | 2 433 zł |

Widzisz różnicę? Przy niższej marży więcej Twojej raty spłaca kapitał, a mniej idzie na odsetki. To oznacza, że nowy kredyt nie resetuje odsetek, tylko zmienia ich proporcję na Twoją korzyść. Jeżeli przy zmianie banku zachowasz podobny okres kredytowania, a nowe oprocentowanie będzie niższe od obecnego, wyjdziesz na mocny plus.

Kalkulator refinansowania kredytu hipotecznego – policz swoją oszczędność

Jeżeli chcesz szybko sprawdzić, czy refinansowanie kredytu hipotecznego ma sens w Twoim przypadku, skorzystaj z kalkulatora.

Wpisz:

- aktualne saldo kredytu;

- oprocentowanie obecnego kredytu;

- pozostały okres spłaty;

- parametry nowej oferty;

- rodzaj rat (raty równe czy malejące).

Dzięki temu zobaczysz:

- o ile może spaść rata;

- ile możesz zaoszczędzić w czasie;

- po ilu miesiącach refinansowanie zacznie się zwracać.

Szybko, za darmo i bez logowania.

Po jakim czasie można refinansować kredyt hipoteczny?

Kredyt hipoteczny można przenieść do innego banku praktycznie w dowolnym momencie po spełnieniu warunków formalnych – nawet kilka tygodni po podpisaniu umowy kredytowej. Nie ma ustawowego minimalnego okresu, który trzeba odczekać, by dokonać refinansowania.

W praktyce najczęściej liczą się trzy rzeczy:

- Nieruchomość musi mieć założoną księgę wieczystą (KW).

- Właściciel musi być ujawniony w dziale II.

- Obecny bank musi być wpisany w dziale IV jako wierzyciel hipoteczny.

Jeśli te trzy elementy są spełnione, możesz złożyć wniosek o refinansowanie nawet „jutro” po wpisie hipoteki.

Kiedy refinansowanie bywa utrudnione?

Najczęściej wtedy, gdy:

- nieruchomość jest jeszcze w budowie: np. kupiłeś mieszkanie od dewelopera i inwestycja jest jeszcze w budowie, to nie przeniesiesz kredytu do momentu, aż nie zostanie ona zakończona. Do tego czasu bank finansujący ma prawo pozostać jedynym wierzycielem zabezpieczonym na nieruchomości.

- nie ma pełnej dokumentacji prawnej: np. brak aktu notarialnego czy wpisu nieruchomości w KW;

- obecny kredyt jest objęty okresem stałej stopy, którego nie da się łatwo przenieść;

- nowy bank negatywnie oceni zdolność kredytową.

Ile razy można refinansować kredyt hipoteczny? Ile razy możesz zmienić bank?

Teoretycznie – tyle razy, ile chcesz. W praktyce – tyle razy, ile ma to sens. Nie istnieją żadne przepisy ani wewnętrzne regulacje banków, które ograniczałyby liczbę refinansowań kredytu hipotecznego.

Możesz zatem przenieść kredyt dowolną liczbę razy w trakcie całego okresu spłaty, o ile każda kolejna zmiana ma uzasadnienie finansowe (np. niższe oprocentowanie, krótszy okres kredytowania, lepsze warunki umowy).

Co warto wiedzieć w praktyce?

- Każdy bank traktuje refinansowanie jako nowy kredyt hipoteczny: musisz więc za każdym razem przejść pełną ocenę zdolności kredytowej.

- Przy częstych zmianach warto czyścić historię w BIK: usuwać wpisy o spłaconych zobowiązaniach, by nie wyglądało, że co chwilę „żonglujesz kredytem”.

- Dla analityka częste refinansowania mogą wyglądać jak niestabilność finansowa lub niskie zyski dla banku – a to może skutkować decyzją negatywną mimo dobrej historii spłat.

Ile kosztuje przeniesienie kredytu hipotecznego?

Koszt refinansowania kredytu hipotecznego w większości przypadków wynosi od 500 do 1,5 tys. zł, w zależności od rodzaju nieruchomości i wymagań banku. Choć sama procedura przeniesienia jest bezpłatna, musisz uwzględnić w niej kilka kosztów dodatkowych.

1. Prowizja za wcześniejszą spłatę obecnego kredytu

W większości instytucji po 3 latach od uruchomienia kredytu prowizja za wcześniejszą spłatę wynosi 0 zł. Warto jednak sprawdzić w umowie, czy Twój bank nie pobiera opłaty w wysokości do 3% kwoty pozostałego kapitału w pierwszych latach kredytu. Może to bardzo obniżyć sens całej operacji.

2. Prowizja za nowy kredyt refinansowy

Zazwyczaj 0 zł. Banki często znoszą tę prowizję całkowicie. Uważaj jednak na oferty promocyjne, gdzie niskie oprocentowanie jest „wyrównywane” ukrytymi kosztami (w postaci ubezpieczenia, rachunku bankowego, kredytówki).

3. Operat szacunkowy (wycena nieruchomości)

Jeśli zaciągałeś kredyt powyżej 12 miesięcy wstecz, to będziesz zobowiązany do wykonania aktualnej wyceny nieruchomości. Można ją zrobić samemu lub zlecić w banku. Jest to zależne od regulaminu. W ofertach nastawionych na kredyt refinansowy instytucje oferują okresowe promocje, w których wycena jest dla klienta całkowicie bezpłatna.

Koszt operatu szacunkowego do kredytu zależy od rodzaju nieruchomości. Przykładowo, aktualna wycena mieszkania czy działki to koszt ok. 700 zł. Za określenie wartości domu zapłacimy najwięcej, bo ok. 1 tys. zł.

4. Opłaty sądowe (księga wieczysta)

Każda zmiana banku wymaga aktualizacji wpisów w księdze wieczystej.

| Rodzaj opłaty | Koszt |

| Wpis hipoteki nowego banku | 200 zł |

| Wykreślenie starej hipoteki | 100 zł |

| Podatek PCC-3 (od ustanowienia hipoteki) | 19 zł |

5. Koszty notarialne

Niektóre banki wymagają podpisania oświadczenia o opróżnionym miejscu hipotecznym. Opłaty notarialne mogą wynieść w tym przypadku od 50 do 1 tys. zł w zależności od kancelarii.

Zanim złożysz wniosek, zapytaj notariusza o stawkę, bo różnice w tym temacie mogą być kosztowne. Często opłaca się bardziej skorzystać z usług kancelarii na obrzeżach miasta niż tej w centrum. Warto w tym celu porównać 2-3 kancelarię i wybrać najtańszą.

6. Ubezpieczenie nieruchomości

Każdy bank wymaga aktualnej polisy z cesją praw na siebie. Jeśli masz aktywne ubezpieczenie, możesz przenieść je lub wykupić nowe. Po zmianie instytucji towarzystwo ubezpieczeniowe zwróci Ci niewykorzystaną część składki.

7. Ubezpieczenie pomostowe – już nie obowiązuje!

Od 2023 r. instytucje nie pobierają dodatkowej marży za brak wpisu do hipoteki (tzw. ubezpieczenie pomostowe). To dobra wiadomość – oznacza, że refinansując kredyt, nie dźwigasz dodatkowo tego kosztu.

Po ilu miesiącach refinansowanie się zwraca?

Jeżeli całkowity koszt zmiany banku wynosi przykładowo 1000-1500 zł, a miesięczna oszczędność na racie to 300-500 zł, refinansowanie może zwrócić się już po 2-3 miesiącach. Później, każda kolejna rata to czysty zysk.

| Rodzaj nieruchomości | Szacunkowy koszt refinansowania |

| Mieszkanie/działka | 700 – 1 000 zł |

| Dom jednorodzinny | 1 000 – 1 500 zł |

Co możesz odzyskać od starego banku przy refinansowaniu?

Przy refinansowaniu możesz w niektórych przypadkach odzyskać część prowizji lub składki ubezpieczeniowej, ale nie odzyskasz już zapłaconych odsetek.

Od 2017 roku obowiązuje prawo, które nakłada na banki obowiązek zwrotu proporcjonalnej części kosztów jednorazowych, jeśli kredyt został spłacony przed terminem. A refinansowanie kredytu hipotecznego jest właśnie taką całkowitą wcześniejszą spłatą.

Zwrot prowizji

Bank ma obowiązek zwrócić Ci część prowizji za niewykorzystany okres kredytowania.

Spójrz na przykład.

Jeśli Twój kredyt hipoteczny trwał 3 lata z 30 zaplanowanych, to bank musi oddać 27/30 zapłaconej prowizji.

Jeśli zaciągasz kredyt z prowizją i wiesz, że możesz go refinansować w przyszłości, by uzyskać potencjalne oszczędności, rozważ jak najdłuższy okres kredytowania. Wtedy proporcjonalny zwrot będzie wyższy niż w przypadku, gdybyś wybrał krótszy termin spłaty. Pamiętaj tylko o równoległej nadpłacie kredytu w kwocie co najmniej równej różnicy w racie między krótszym i dłuższym okresem kredytowania, aby nie stracić na odsetkach.

Zwrot ubezpieczenia tylko za niewykorzystany okres

Trochę inaczej jest w przypadku jednorazowych ubezpieczeń (np. na 4-5 lat). Wtedy bank musi oddać część składki, jeśli refinansujesz kredyt w trakcie obowiązywania polisy. Natomiast, jeśli refinansowanie nastąpi po zakończeniu ochrony ubezpieczeniowej, taki zwrot już nie przysługuje.

W praktyce większość instytucji sama dokonuje zwrotu, ale warto to dopilnować i poprosić o potwierdzenie w rozliczeniu końcowym.

Zwrot odsetek – mit, który wciąż krąży

Niektórym kredytobiorcom wydaje się, że przy wcześniejszej spłacie (czyli refinansowaniu) banki zwrócą odsetki. To nieprawda. Odsetki naliczane są na bieżąco tylko za okres, w którym kredyt był aktywny. Nie ma więc żadnych podstaw prawnych do zwrotu odsetek już zapłaconych.

Podsumowanie – co możesz odzyskać przy refinansowaniu

| Rodzaj kosztu | Czy przysługuje zwrot? | Kiedy? |

| Prowizja za udzielenie kredytu | ✅ Tak | Proporcjonalnie do niewykorzystanego okresu kredytowania. |

| Ubezpieczenie jednorazowe | ✅ Tak | Jeśli refinansujesz przed końcem okresu ochrony. |

| Odsetki | ❌ Nie | Odsetki naliczane są tylko za faktyczny okres trwania kredytu. |

Zwrot prowizji i ubezpieczenia odbywa się automatycznie lub na wniosek. Jeśli bank nie rozliczy tego samodzielnie, możesz złożyć pisemne żądanie zwrotu lub skorzystać z pomocy Rzecznika Finansowego. To realne pieniądze – przy kredycie hipotecznym z prowizją 2% możesz odzyskać nawet kilka tysięcy złotych.

Nie wiesz, czy Twój bank powinien zwrócić prowizję lub ubezpieczenie? Wyślij mi dane kredytu – sprawdzę, ile możesz odzyskać i jak to załatwić formalnie.

Ile trwa przeniesienie kredytu hipotecznego do innego banku?

Refinansowanie hipoteki trwa zwykle od 2 do 4 tygodni, ale w bardziej wymagających sprawach może potrwać dłużej.

Na czas procesu wpływają przede wszystkim:

- szybkość dostarczenia dokumentów;

- czas przygotowania operatu;

- tempo analizy kredytowej w nowym banku;

- kompletność zaświadczeń ze starego banku;

- stan prawny nieruchomości.

Co najczęściej wydłuża refinansowanie?

- Brak kompletu dokumentów.

- Opóźnienia w zaświadczeniu o kredycie.

- Konieczność uzupełnienia dochodów lub wyjaśnień.

- Problemy z księgą wieczystą.

- Niestandardowa sytuacja nieruchomości lub kredytobiorcy.

Co przyspiesza refinansowanie?

- Wcześniejsze przygotowanie dokumentów.

- Sprawdzenie BIK przed złożeniem wniosku.

- Aktualna wycena nieruchomości,

- Dobra organizacja procesu i szybki kontakt z ekspertem.

Czy do refinansowania kredytu hipotecznego potrzebna jest zdolność kredytowa?

Tak, refinansowanie kredytu hipotecznego wymaga ponownego sprawdzenia zdolności kredytowej. Nawet jeśli od lat spłacasz obecny kredyt terminowo, nowy bank formalnie udziela Ci nowego finansowania, dlatego musi jeszcze raz ocenić Twoją sytuację finansową.

Nie ma znaczenia, że środki z nowego kredytu w całości przeznaczasz na spłatę starego zobowiązania. Zgodnie z ustawą Prawo bankowe i z punktu widzenia procedury bankowej refinansowanie nadal oznacza nowy kredyt hipoteczny, a więc obowiązuje standardowa analiza zdolności kredytowej.

Jak bank liczy zdolność przy refinansowaniu?

Instytucja analizuje m.in.:

- wysokość i źródło dochodu;

- stałe wydatki i zobowiązania (np. inne kredyty, karty, limity);

- formę zatrudnienia lub prowadzonej działalności;

- wiek i sytuację rodzinną;

- liczbę osób w gospodarstwie domowym,

- historię kredytową w BIK;

- parametry nowego kredytu: okres, oprocentowanie, wysokość raty.

Ważne jest to, że nowy kredytodawca ocenia zdolność na podstawie parametrów nowego kredytu, a nie wyłącznie obecnej raty. Jeżeli więc po refinansowaniu rata ma być niższa, a warunki korzystniejsze, Twoja zdolność kredytowa może wypaść lepiej niż przy obecnym zobowiązaniu.

Jeśli nie wiesz, czy masz zdolność, by przenieść hipotekę do drugiej instytucji, możesz to sprawdzić z pomocą mojego darmowego narzędzia.

Czy do kredytu refinansowanego musisz mieć wkład własny?

W większości przypadków nie musisz wnosić wkładu własnego, jeśli wartość nieruchomości (LTV – loan to value, stosunek kredytu do zabezpieczenia) jest wyższa niż pozostałe saldo kredytu.

Wkład własny przy refinansowaniu to po prostu różnica między wartością nieruchomości a aktualnym zadłużeniem.

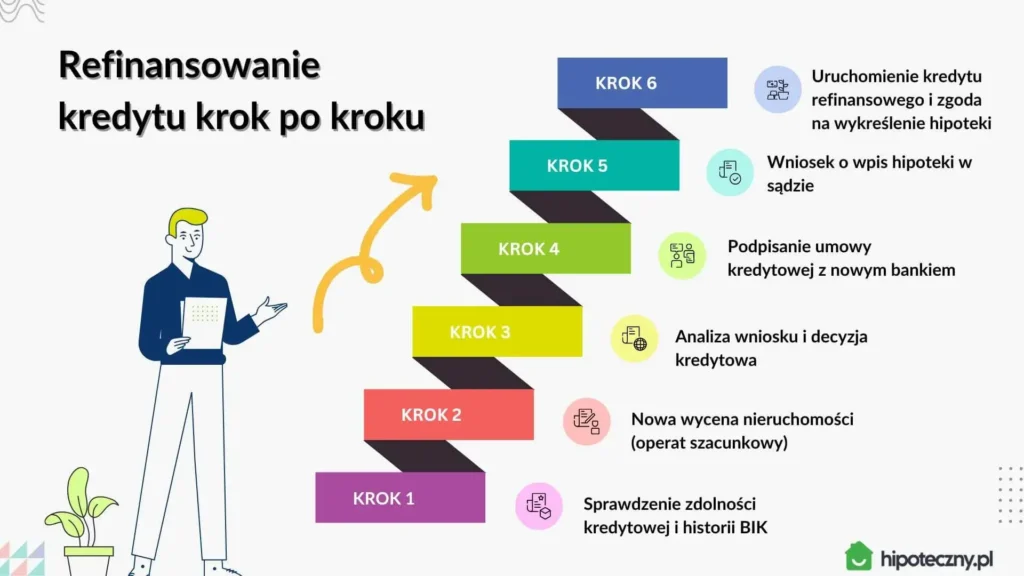

Jak przenieść kredyt hipoteczny krok po kroku?

Przeniesienie kredytu do innego banku wygląda podobnie do zaciągania nowego kredytu mieszkaniowego, z tą różnicą, że środki trafiają na spłatę starego zobowiązania.

1. Sprawdzenie zdolności kredytowej i historii BIK

Nowy bank musi ponownie ocenić Twoją zdolność kredytową oraz historię spłat w BIK. Jeśli od uruchomienia kredytu minęło kilka miesięcy i regularnie spłacasz raty, Twoja ocena w BIK powinna być bardzo dobra.

Pro tip ode mnie: warto wcześniej pobrać raport z BIK i sprawdzić, czy nie ma w nim błędów lub starych, spłaconych zobowiązań.

2. Nowa wycena nieruchomości (operat szacunkowy)

Bank zleci lub poprosi o dostarczenie aktualnej wyceny nieruchomości. To na jej podstawie oceni, czy wartość domu/mieszkania pokrywa kwotę kredytu. Koszt operatu: ok. 600-1 tys. zł, w zależności od typu nieruchomości.

3. Analiza wniosku i decyzja kredytowa

Na tym etapie analityk bankowy:

- porówna Twoją sytuację finansową;

- sprawdzi dokumenty nieruchomości;

- ustali ostateczne warunki nowego kredytu.

Po kilku dniach otrzymasz decyzję kredytową – pozytywną lub z warunkami do uzupełnienia.

4. Podpisanie umowy kredytowej z nowym bankiem

Po akceptacji decyzji podpisujesz nową umowę kredytową. Instytucja przygotowuje dokumenty niezbędne do ustanowienia nowej hipoteki.

5. Wniosek o wpis hipoteki w sądzie

Musisz złożyć w sądzie wieczystoksięgowym wniosek o wpis hipoteki na rzecz nowego banku. Koszt ten wynosi 200 zł. W tym czasie możesz już przygotować ubezpieczenie nieruchomości z cesją na nowy bank.

6. Uruchomienie kredytu refinansowego

Nowa instytucja przelewa środki bezpośrednio na rachunek starego banku. To tzw. dyspozycja spłaty kredytu, czyli następuje uruchomienie kredytu mieszkaniowego. Od tego momentu Twój stary kredyt jest formalnie spłacony.

7. Zaświadczenie o spłacie i zgoda na wykreślenie hipoteki

Po spłacie kredytu Twój poprzedni bank wystawia:

- zaświadczenie o spłacie;

- zgodę na wykreślenie hipoteki.

Z tymi dokumentami wracasz do sądu wieczystoksięgowego, aby złożyć wniosek o wykreślenie starej hipoteki. Koszt: 100 zł.

8. Wykreślenie starej hipoteki i wpis nowej

To formalność, ale bardzo ważna. Nowy kredytodawca potrzebuje potwierdzenia, że stara hipoteka została wykreślona, aby uznać proces refinansowania za zakończony.

Podsumowanie procesu refinansowania kredytu

| Krok | Czynność | Szacowany czas | Koszt |

| 1 | Sprawdzenie zdolności kredytowej | 1-2 dni | 0 zł |

| 2 | Wycena nieruchomości | 2-5 dni | 600-1000 zł |

| 3 | Decyzja kredytowa | 3-7 dni | 0 zł |

| 4 | Podpisanie umowy | 1 dzień | 0 zł |

| 5 | Wniosek o wpis hipoteki | 1 dzień | 200 zł |

| 6 | Uruchomienie kredytu | 1-2 dni | 0 zł |

| 7 | Wykreślenie starej hipoteki | 1 dzień | 100 zł |

| RAZEM | – | 2-4 tygodnie | ~900-1300 zł |

Czy można refinansować kredyt hipoteczny w tym samym banku?

Zwykle nie mówi się wtedy o klasycznym refinansowaniu, tylko o zmianie warunków obecnego kredytu lub renegocjacji umowy.

Jeżeli chcesz zostać w tej samej instytucji, możesz spróbować:

- negocjacji marży;

- zmiany rodzaju oprocentowania lub parametrów kredytu;

- zmiany współkredytobiorców, jeśli bank to dopuszcza.

W praktyce jednak wielu kredytodawców jest mniej elastycznych wobec własnych klientów niż wobec nowych. Wolą stracić pojedynczego klienta niż wywołać falę ankesowania umów u pozostałych kredytobiorców. Dlatego często lepsze warunki uzyskuje się dopiero wtedy, gdy inny bank realnie konkuruje o przejęcie kredytu.

Czy można przenieść kredyt hipoteczny ze stałym oprocentowaniem?

Tak, ale przy kredycie ze stałą stopą refinansowanie jest to bardziej ograniczone niż przy oprocentowaniu zmiennym.

Jeżeli obecny kredyt ma okresowo stałe oprocentowanie, nowy bank nie może dowolnie zmienić jego charakteru w sposób sprzeczny z obowiązującymi zasadami nadzorczymi. Oznacza to tyle, że:

- nie każda instytucja będzie mogła taki kredyt przejąć;

- nie zawsze da się skrócić okres stałej stopy;

- im dłuższy pozostały okres stałego oprocentowania, tym mniejsza liczba dostępnych opcji.

Co to oznacza w praktyce?

Jeśli masz kredyt hipoteczny z oprocentowaniem stałym, nie możesz go dowolnie przenosić do innego banku, bo obowiązują konkretne ograniczenia.

Nie możesz zmienić oprocentowania ze stałego na zmienne

KNF wskazuje jasno:

Bank nie może zrefinansować kredytu o stałym oprocentowaniu na kredyt o oprocentowaniu zmiennym1.

Dopóki trwa okres stałego oprocentowania, kredyt możesz przenieść tylko do drugiego banku oferującego również stałą stopę – i to na co najmniej taki sam okres.

Nie możesz skrócić okresu stałej stopy

To równie ważny punkt. Refinansując kredyt ze stałym oprocentowaniem, nowy bank musi zaoferować taki sam lub dłuższy okres stałej stopy, jak w Twojej obecnej umowie. Przykład?

Masz kredyt z oprocentowaniem stałym na 10 lat (np. w Credit Agricole). Nie możesz go przenieść do banku, który oferuje tylko 5-letnią stałą stopę (np. PKO BP lub Pekao).

Stałe czy zmienne oprocentowanie kredytu hipotecznego? Co się bardziej opłaca w 2026?

Które banki oferują dłuższe okresy stałej stopy?

W Polsce tylko nieliczne instytucje dają możliwość dłuższej, np. 7- lub 10-letniej stałej raty. Do takich należą (stan na dziś):

- BNP Paribas;

- Credit Agricole;

- (wcześniej również Alior Bank).

Jeśli masz kredyt właśnie w jednym z nich, przeniesienie go do innego banku może być niemożliwe, bo konkurencja nie ma oferty z tak długą stałą stopą.

| Czy możesz refinansować? | Uwagi | |

| Kredyt ze stałym oprocentowaniem 5 lat | TAK | Jeśli nowy bank też oferuje 5-letnią stałą stopę. |

| Kredyt ze stałą stopą 10 lat | Trudne | Możliwe tylko do banku oferującego ≥10 lat stałej stopy. |

| Kredyt ze zmiennym oprocentowaniem | Bez oograniczeń | Możesz przejść na zmienne lub stałe. |

Czy Twój bank może nie zgodzić się na przeniesienie kredytu mieszkaniowego?

Nie. Żaden bank nie może zabronić Ci przeniesienia kredytu hipotecznego do innej instytucji. To Twoje prawo jako kredytobiorcy. Może oczywiście naliczyć prowizję, jeśli przewiduje ją umowa, ale nie może zablokować samego przeniesienia kredytu do innej instytucji. Warunek z Twojej strony jest taki, że nie możesz zalegać ze spłatą zobowiązania.

Po całkowitej spłacie dotychczasowy bank ma obowiązek:

- Przyjąć środki spłaty od nowego banku.

- Wydać zaświadczenie o całkowitej spłacie kredytu.

- Oraz wystawić zgodę na wykreślenie hipoteki z księgi wieczystej.

Kiedy bank może odmówić refinansowania kredytu hipotecznego?

Choć refinansowanie hipoteki w większości przypadków jest możliwe, istnieją sytuacje, w których możemy dostać decyzję odmowną.

Poniżej trzy najczęstsze powody.

1. Brak zdolności kredytowej

Nowy bank zawsze oblicza zdolność kredytową od nowa. Nie wystarczy, że terminowo spłacasz obecny kredyt. Liczy się to, czy dzisiaj, przy aktualnych dochodach, wydatkach i obciążeniach, nadal mieścisz się w limicie DTI (debt-to-income).

Kredytodawca bierze pod uwagę m.in.:

- aktualne źródła i wysokość dochodów;

- formę zatrudnienia (umowa o pracę, działalność, kontrakt B2B);

- miesięczne zobowiązania i koszty utrzymania;

- wiek i okres kredytowania.

2. Zaległości w spłacie obecnego kredytu

Nawet pojedyncze opóźnienia powyżej 30 dni (widoczne w BIK) mogą być dla nowej instytucji sygnałem ryzyka. Jeśli takich opóźnień jest więcej lub występują regularnie, decyzja kredytowa najczęściej będzie negatywna.

3. Zbyt wysokie LTV lub spadek wartości nieruchomości

Jeśli nowa wycena pokaże, że wartość nieruchomości spadła, a relacja zadłużenia do zabezpieczenia jest zbyt wysoka, bank może uznać transakcję za zbyt ryzykowną.

Przykład.

Jeśli kredyt wynosi 480 000 zł, a aktualna wartość nieruchomości spadła do 520 000 zł, LTV rośnie do poziomu, który dla części instytucji może być nieakceptowalny. W takiej sytuacji refinansowanie może zostać odrzucone mimo prawidłowej spłaty obecnego kredytu.

Gdzie znajdziesz najlepsze oferty refinansowania kredytu hipotecznego?

Ciężko jest samemu odnaleźć najtańszy kredyt refinansowy hipoteczny, dlatego napisz do mnie. Pomagam klientom w organizacji i refinansowaniu kredytów hipotecznych od 2009 roku. Mam za sobą ponad 1,3 tys. zrealizowanych transakcji i współpracuję ze wszystkimi bankami komercyjnymi w Polsce.

Dzięki temu mogę porównać oferty wszystkich banków w jednym miejscu i wskazać, gdzie realnie zyskasz najwięcej – bez marketingowych trików i ukrytych kosztów. Nie pokaże Ci tego żaden ranking refinansowania kredytu hipotecznego, który odnajdziesz w sieci!

Dlaczego warto skorzystać z mojej pomocy?

- Moje usługi są bezpłatne, a warunki dokładnie takie same, jak w oddziale banku.

- Nie namawiam do zmiany banku, jeśli oszczędność jest symboliczna – decyzja zawsze należy do Ciebie.

- Otrzymasz obiektywną analizę opłacalności, porównanie ofert i pełne wyjaśnienie zasad refinansowania.

- Pomagam zrozumieć liczby, dokumenty i ryzyka, byś podjął decyzję z pełną świadomością.

Konsultacja dotycząca potencjalnej zmiany instytucji jest darmowa i niezobowiązująca. Nawet, jeśli nie zdecydujesz się w danym momencie, zrozumiem i nie będę miał żadnych oczekiwań.

Darmowa wycena nieruchomości dla moich klientów!

Dodatkowo dla moich klientów oferuję darmową wycenę nieruchomości, dzięki której zmiana banku jest praktycznie darmowa, a na nowym kredycie zyskujesz już od pierwszej raty. Prześlij parametry swojego kredytu, a przygotuję dla Ciebie analizę opłacalności refinansowania w ciągu 24 godzin.

Jak klient obniżył oprocentowanie o 1 p.p. w 4 miesiące (historia prawdziwa)

Ten przykład dobrze pokazuje, że refinansowanie nie zawsze wynika wyłącznie ze spadku stóp procentowych. Czasem kluczową rolę odgrywa poprawa wskaźnika LTV i lepsza wycena nieruchomości.

Klient kupował nieruchomość z 10 proc. wkładem własnym. Na etapie zakupu bank oceniał transakcję według ceny zakupu, a nie według wyższej wartości rynkowej nieruchomości. To oznaczało wyższe LTV i droższy kredyt.

Podczas analizy okazało się, że kupowana nieruchomość była znacznie niedoszacowana. Jej wartość rynkowa była o ponad 10% wyższa niż cena zakupu. Przy zakupie bank patrzy wyłącznie na niższą z wartości (transakcyjną), więc nie mogliśmy tego wykorzystać. Specjalnie pod tą operację mieliśmy wybrany bank nr 1 (*zero kosztów za uruchomienie i wcześniejszą spłatę kredytu).

Ale wpadłem na pewien pomysł – mianowicie na refinans do tańszego banku. W tej transakcji dla instytucji wartość transakcyjna już nie istnieje, choćby odbyła się ona wczoraj. Mój klient zgodził się na taki krok bez wahania.

Po kilku miesiącach od uruchomienia finansowania:

- pojawił się wpis do hipoteki;

- wykonano nowy operat szacunkowy;

- a aktualna wycena potwierdziła wyższą wartość nieruchomości o ponad 10% więcej niż kwota zakupu!

Dla nowego banku oznaczało to jedno: nowe LTV ≈ 80% zamiast 90% oraz niższe oprocentowanie o 1 punkt procentowy.

Czasem wystarczy dobra strategia, trochę cierpliwości i znajomość procedur bankowych, by od momentu zaciągnięcia kredytu, stał się on po prostu tańszy.

Efekt operacji (4 miesiące różnicy)

Aby bardziej zilustrować Ci ten przypadek, posłużę się prostym scenariuszem. Parametry finansowania są jedynie przykładowe i nie odnoszą się do powyższej sytuacji.

| Parametr | Kredyt pierwotny | Po refinansowaniu |

| Wartość nieruchomości | 500 000 zł | 550 000 zł |

| Kwota kredytu | 450 000 zł | 450 000 zł |

| LTV | 90% | 82% |

| Oprocentowanie | 7,5% | 6,5% |

| Rata miesięczna | 3 155 zł | 2 875 zł |

| Roczna oszczędność | – | ~3 360 zł |

| Koszty refinansowania kredytu hipotecznego | – | 0 zł (brak prowizji) |

Kiedy warto rozważyć refinansowanie kredytu hipotecznego?

1. Niższe oprocentowanie i mniejsza rata

To najczęstszy powód przeniesienia kredytu. Jeśli Twoja marża jest wysoka, a na rynku pojawiły się lepsze oferty z niższą marżą, warto sprawdzić, czy zmiana banku nie przyniesie oszczędności.

Ale uważaj: porównując oferty, zwróć uwagę nie tylko na marżę, ale też na wskaźnik referencyjny WIBOR (1M, 3M, 6M, 12M). Każdy z nich może mieć różne wartości. Może wystąpić sytuacja, gdy nowy bank oferuje kredyt na niższej marży, ale stosuje w danym momencie wyższy wskaźnik referencyjny, przez co zmiana może wydawać się nieatrakcyjna.

2. Zmiana na oprocentowanie stałe

Stabilna rata = spokojna głowa i bezpieczniejszy kredyt. Wielu kredytobiorców decyduje się na refinansowanie, by przejść na stałe oprocentowanie, które chroni przed skokami stóp procentowych.

Jeśli planujesz dłuższy okres spłaty, warto rozważyć taki krok – nawet jeśli oznacza to nieco wyższą ratę w krótkim terminie.

Polecam Ci na bieżąco zaglądać do mojego poradnika: Kiedy spadną stopy procentowe? Analizuję, obserwuję i komentuję najnowszego doniesienia o decyzjach RPP.

3. Pozbycie się niechcianych produktów dodatkowych

Niektóre banki wymagają od kredytobiorców utrzymania wielu produktów dodatkowych:

- konta z wpływem wynagrodzenia;

- karty kredytowej lub debetowej wraz z minimalnym limitem comiesięcznych transakcji;

- polisy na życie (wymagana najczęściej przez pierwsze 3-5 lat);

- ubezpieczenia nieruchomości z ich oferty.

Często są to zobowiązania, których nie potrzebujesz, a nie wywiązanie się z podpisanej umowy, może znacząco podwyższyć oprocentowanie w ramach kary. Ich brak może uprościć życie i obniżyć realne koszty kredytu.

4. Lepsza obsługa klienta i bankowość elektroniczna

Zdarza się, że zmiana banku nie wynika z pieniędzy, tylko ze zdrowia psychicznego. Niektóre instytucje mają świetną obsługę i nowoczesne systemy, inne zatrzymały się 20 lat temu. Jeśli każdy kontakt z Twoim bankiem to walka z infolinią lub papierologią, warto przenieść kredyt tam, gdzie komfort obsługi jest dla Ciebie przyjemniejszy i mniej stresujący.

5. Lepsze warunki wcześniejszej spłaty i nadpłat

Nie wszystkie banki pozwalają łatwo nadpłacać kredyt. Część z nich nie umożliwia tego w bankowości elektronicznej albo wymaga wizyty w oddziale. Są też takie, które nie pozwalają skrócić okresu kredytowania po nadpłacie.

Jeśli Twój bank ma ograniczenia w tym zakresie, refinansowanie do instytucji z lepszymi warunkami da Ci pełną kontrolę nad spłatą.

6. Odłączenie współkredytobiorcy (np. rodzica, byłego partnera)

Refinansowanie to również sposób na zmianę struktury kredytu. Pomaga, gdy chcesz „uwolnić” jednego z kredytobiorców, np. po rozwodzie, rozstaniu czy pożyczce wspólnej z rodzicem. Niektóre banki nie zgadzają się na takie zmiany w obrębie istniejącego kredytu.

Dlatego przeniesienie kredytu do innego miejsca często rozwiązuje ten problem.

7. Uzyskanie dodatkowych środków w cenie kredytu

To jedna z ciekawszych opcji. W kilku bankach możesz przy refinansowaniu dobrać dodatkową gotówkę (nawet 15–30% wartości finansowania) w tej samej, niskiej cenie kredytu hipotecznego.

Przykład.

Masz kredyt 600 000 zł → przy refinansowaniu możesz uzyskać 90 000-200 000 zł dodatkowych środków np. na remont, samochód czy inwestycje.

Dzięki temu zyskujesz bez zbędnych pytań – tani pieniądz na długi okres w niskiej racie.

8. Refinansowanie kredytu na budowę domu

Kredyt na budowę domu to w naszej firmie jeden z koników. Bardzo powszechną jest również sytuacja, w której kredytobiorca rozpoczął budowę domu, ale kwota okazała się niewystarczająca, a obecny bank nie chce podnieść finansowania.

Wtedy rozwiązaniem może być refinansowanie kredytu na budowę domu w innym banku, który pozwoli dobrać brakującą część środków. Oczywiście nie wszystkie instytucje się tego podejmują, ale w praktyce to jedyny sposób, by dokończyć inwestycję bez kosztownych pożyczek gotówkowych.

9. Zmiana waluty kredytu (np. z EUR na PLN)

Wraz z powrotami Polaków z zagranicy coraz częściej pojawia się potrzeba zmiany, np. kredytu hipotecznego w euro na złotowy. Refinansowanie pozwala uniknąć ryzyka kursowego i często obniża koszty finansowania, szczególnie gdy Twoje dochody są już w PLN.

Jakie dokumenty są potrzebne do refinansowania kredytu hipotecznego?

Najważniejszym dokumentem przy przenoszeniu hipoteki jest zaświadczenie o posiadanym kredycie, które składasz w nowym banku. Jest ono potrzebne, by w ogóle myśleć o refinansie i spłacić stary kredyt (przelew na rachunek techniczny starego banku).

- Koszt: zwykle 0-300 zł (wg Taryfy opłat banku).

- Czas oczekiwania: 1-2 tygodnie.

- Ważność dokumentu: najczęściej 30 dni. Dlatego często zamawia się 2 egzemplarze. Jeden dołączasz do wniosku (analiza), a drugi po decyzji – do uruchomienia.

Co powinno zawierać zaświadczenie?

- Dane osobowe kredytobiorcy (wszyscy współkredytobiorcy).

- Numer i data umowy kredytowej.

- Kwota udzielonego kredytu (oryginalna).

- Saldo kapitału do spłaty na dzień wystawienia.

- Odsetki bieżące naliczone od ostatniej raty do dnia wystawienia.

- Ewentualna prowizja za wcześniejszą spłatę (wysokość i warunki).

- Informacja o rodzaju oprocentowania (stałe/zmienne).

- Data końca okresu stałej stopy (jeśli dotyczy).

- Numer rachunku technicznego do całkowitej spłaty (IBAN/SWIFT, jeśli potrzeba).

- Rodzaj zabezpieczeń (hipoteka, weksel itp.).

- Deklaracja zwolnienia zabezpieczeń po spłacie (zgoda na wykreślenie hipoteki/lista dokumentów).

Kiedy zamawiać (żeby nie „przeterminować”)?

- Po złożeniu wniosku → bank może chcieć zaświadczenie już do analizy.

- Zamów dopiero po decyzji kredytowej nowego banku (lub tuż przed) – unikniesz ryzyka przekroczenia 30 dni.

- Jeśli proces się wydłuża, złóż wniosek o drugie zaświadczenie (to normalna praktyka przy refinansie).

Moim zdaniem niemal każdy kredyt hipoteczny nadaje się do refinansowania

W mojej ocenie większość klientów prędzej czy później będzie mogła przenieść swój kredyt do innego banku, by uzyskać lepsze warunki. Dlaczego? Bo rynek kredytowy się zmienia, a wraz z nim – Twoje możliwości. Poniżej wyjaśniam, skąd ta pewność.

Koniecznie daj znać w komentarzu, czy zgadzasz się z moją opinią!

1. Cykliczne zmiany w ofertach bankowych

Kredyt hipoteczny to zobowiązanie na lata – 20, 25, a czasem nawet 30. W tym czasie banki regularnie zmieniają swoje oferty: obniżają marże, wprowadzają promocje, dostosowują się do polityki stóp procentowych.

Jaki tego efekt?

To, co dziś jest przeciętne, za rok może być świetne – i odwrotnie. Jeśli Twój kredyt był atrakcyjny kilka lat temu, warto raz na jakiś czas porównać warunki z rynkiem aktualnym. Zmiana banku w odpowiednim momencie może obniżyć ratę nawet o kilkaset złotych miesięcznie.

2. Stała stopa procentowa – bezpieczeństwo w niepewnych czasach

Przez lata niemal wszyscy Polacy wybierali kredyty o zmiennym oprocentowaniu. Ale podwyżki stóp w latach 2021–2022 boleśnie pokazały, jak ryzykowna bywa ta decyzja. Dziś coraz więcej osób decyduje się na refinansowanie kredytu na stałą stopę, by zyskać spokój i przewidywalność.

Gdy dojdzie do jeszcze większego spadku stóp procentowych i oprocentowanie stałe zejdzie w okolice 4,5–5%, możemy spodziewać się kolejnej fali przenoszenia kredytów do banków z korzystniejszymi warunkami.

Mój przykład z życia (case study)

Swój pierwszy kredyt hipoteczny zaciągnąłem w 2012 roku. Wówczas marża wynosiła 1,1% i był to świetny moment. W 2019 roku postanowiłem jednak przejść na stałe oprocentowanie 3,5%, bo zacząłem obawiać się o inflację (nie przewidziałem pandemii, ale miałem rację co do kierunku).

Decyzja ta okazała się strzałem w dziesiątkę – zaoszczędziłem kilkaset tysięcy złotych. To pokazuje, że czasem lepszy moment na refinansowanie przychodzi niespodziewanie, warto więc być przygotowanym na różne scenariusze.

3. Obniżenie wskaźnika LtV – „ukryty wkład własny”

Jeśli przy zakupie nieruchomości Twój wkład własny był niski (np. 10%), to w miarę spłacania kredytu i wzrostu wartości nieruchomości, LtV (loan to value) automatycznie się obniża.

- Niższy LtV = mniejsze ryzyko dla banku.

- A mniejsze ryzyko = lepsze warunki kredytu.

To moment, w którym możesz przenieść kredyt do banku oferującego niższą marżę, często bez konieczności dokładania gotówki.

Jak to dokładnie działa?

W trakcie spłaty rat regularnych, dodatkowej nadpłaty kredytu oraz cyklicznego podwyższenia wartości nieruchomości Twoje LtV będzie się cyklicznie obniżać. A jego obniżka może oznaczać, że będziesz mniej ryzykownym klientem. W konsekwencji inny bank może zaproponować lepsze warunki cenowe.

4. „Żegnaj, zły banku” – zmiana dla jakości i elastyczności

Refinansowanie to nie tylko matematyka. Czasem chodzi po prostu o komfort, obsługę i elastyczność. Jeśli masz uciętą możliwość nadpłacania hipoteki, bank ma słabą bankowość elektroniczną, wymaga zbędnych produktów lub utrudnia kontakt – to znak, że pora zmienić otoczenie.

Nowy bank może zaoferować:

- prostsze nadpłaty online;

- brak opłat za wcześniejszą spłatę;

- niższe koszty dodatkowych produktów;

- a często też lepsze warunki oprocentowania.

Pamiętaj, że jako klient masz prawo do oczekiwania najlepszej jakości usług. Gdy Twoje oczekiwania nie są spełnione, warto poszukać lepszej alternatywy.

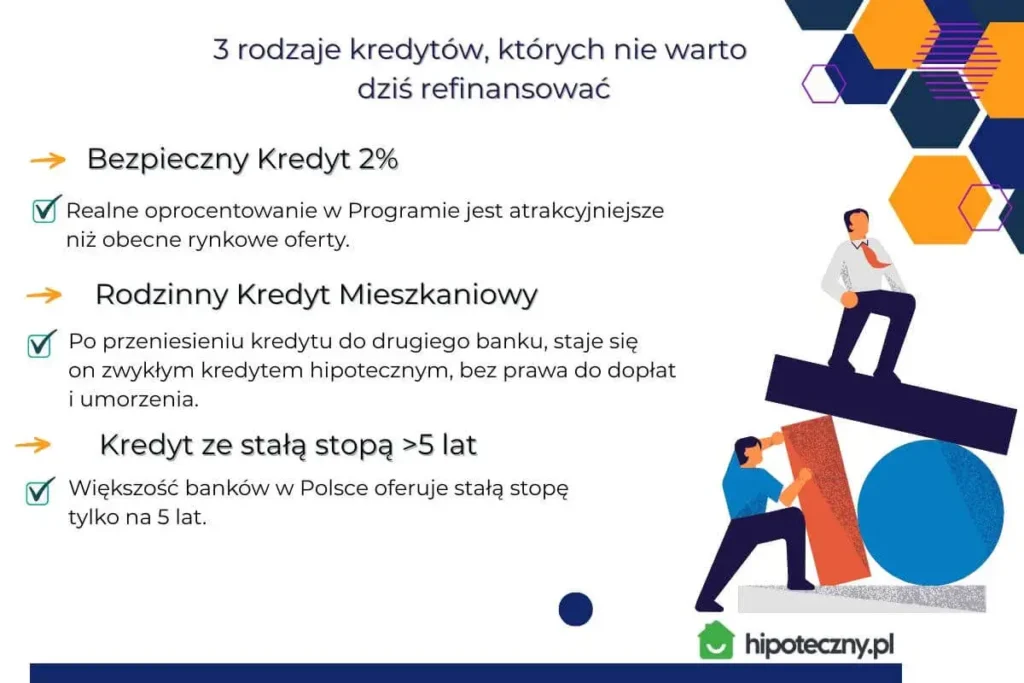

Których kredytów nie warto obecnie refinansować?

Choć refinansowanie kredytu hipotecznego w większości przypadków się opłaca, to są sytuacje, w których zmiana banku jest wręcz niekorzystna.

Oto trzy konkretne przypadki, w których lepiej pozostać przy dotychczasowym kredycie.

1. Bezpieczny Kredyt 2% – nie do ruszenia

Jeśli udało Ci się uzyskać kredyt hipoteczny w rządowym programie „Bezpieczny Kredyt 2%”, to refinansowanie w Twoim przypadku zdecydowanie nie ma sensu.

Twoje realne oprocentowanie (po dopłacie) wynosi ok. 2%, czyli nawet o 4-5 punktów procentowych mniej niż rynkowe oferty.

Z ekonomicznego punktu widzenia nie istnieje dziś oferta, która mogłaby to przebić. Wyjątkiem są sytuacje losowe, np. rozwód, podział majątku czy sprzedaż nieruchomości. Wtedy refinansowanie może być wymuszone.

2. Rodzinny Kredyt Mieszkaniowy – uwaga na spłatę rodzinną

Jeśli korzystasz z programu Rodzinny Kredyt Mieszkaniowy (RKM), to opcja przeniesienia hipoteki ma sens tylko wtedy, gdy nie planujesz już powiększenia rodziny i nie chcesz korzystać z tzw. spłaty rodzinnej (czyli częściowego umorzenia kredytu po urodzeniu dziecka).

Tutaj warto pamiętać, że:

- nawet jeśli nowy bank także oferuje RKM, po przeniesieniu kredytu Twoje zobowiązanie staje się zwykłym kredytem hipotecznym, bez prawa do dopłat i umorzenia.

- tracisz więc potencjalne dziesiątki tysięcy złotych korzyści w przyszłości.

3. Kredyty ze stałą stopą procentową dłuższą niż 5 lat

To temat, który często zaskakuje nawet doradców. Zgodnie z wytycznymi Komisji Nadzoru Finansowego (KNF), jeśli masz kredyt ze stałym oprocentowaniem na okres dłuższy niż 5 lat, nowy kredytodawca może udzielić Ci finansowania tylko na stałej stopie i na co najmniej taki sam okres.

Co to oznacza w praktyce?

- Większość banków w Polsce oferuje stałą stopę tylko na 5 lat.

- Jedynie nieliczne (np. BNP Paribas, Credit Agricole) mają oferty na 7-10 lat.

- Więc jeśli masz już kredyt np. w Credit Agricole na 7 lat, to nie możesz przenieść go do banku oferującego stałe oprocentowanie krótsze niż 7 lat.

Refinansowanie to świetne narzędzie finansowe, ale nie uniwersalne. Jeśli masz kredyt z rządowym wsparciem lub z długoterminową stałą stopą, najlepszą strategią może być pozostanie przy obecnym banku i śledzenie rynku.

Opróżnione miejsce hipoteczne – co to jest i dlaczego ma znaczenie przy refinansowaniu?

Gdy spłacasz stary kredyt i przenosisz go gdzieś indziej, w Twojej księdze wieczystej powstaje tzw. opróżnione miejsce hipoteczne. Dla nowej instytucji to kluczowy element bezpieczeństwa i często formalność, bez której kredyt refinansowy nie zostanie uruchomiony.

Załóżmy, że kupiłeś mieszkanie przy pomocy kredytu hipotecznego. W konsekwencji musiałeś wpisać kredyt hipoteczny do księgi wieczystej. Kredyt został zapisany na pozycji nr 1 w dziale IV księgi wieczystej. Po pewnym czasie zdecydowałeś się na zmianę banku. Twój nowy bank wymaga złożenia wniosku kredytowego i wpisanie nowej hipoteki.

Po uruchomieniu środków, spłacie kredytu, rozliczeniu starej umowy następuje wykreślenie hipoteki. Po starej hipotece powstaje opróżnione miejsce hipoteczne. W części banków, które będą udzielały kredytu refinansowego musisz złożyć stosowne oświadczenie, że na opróżnione miejsce hipoteczne przeniesiesz ich hipotekę tak, że zostanie wpisana na pozycję nr 1.

Niektóre banki chcą mieć pewność, że ich hipoteka wejdzie na pierwsze miejsce w dziale IV KW, czyli dokładnie tam, gdzie była poprzednia. Dlatego wymagają od Ciebie oświadczenia o przeniesieniu hipoteki na opróżnione miejsce. To oświadczenie podpisujesz u notariusza, a jego koszt waha się od 50 do 300 zł, w zależności od kancelarii i liczby stron.

Czy banki oferują specjalne warunki dla kredytów refinansowych?

Tak. Dla banków to atrakcyjny segment – klient z historią spłaty to „bezpieczny” kredytobiorca. Dlatego coraz więcej instytucji przygotowuje promocje refinansowe w postaci:

- niższej marży;

- braku prowizji;

- darmowej wyceny lub zwrotu opłat sądowych.

Z moich obserwacji wynika, że rynek kredytów refinansowych dopiero się rozkręca. W dalszym ciągu jest bardzo duża luka między liczbą nieruchomości na rynku a popytem. Z biegiem czasu będzie się to jednak zmieniało i rynek nowych nieruchomości nie będzie już tak aktywny jak teraz. Banki będą coraz śmielej konkurować o klientów z refinansami – i to właśnie kredytobiorcy na tym zyskają.

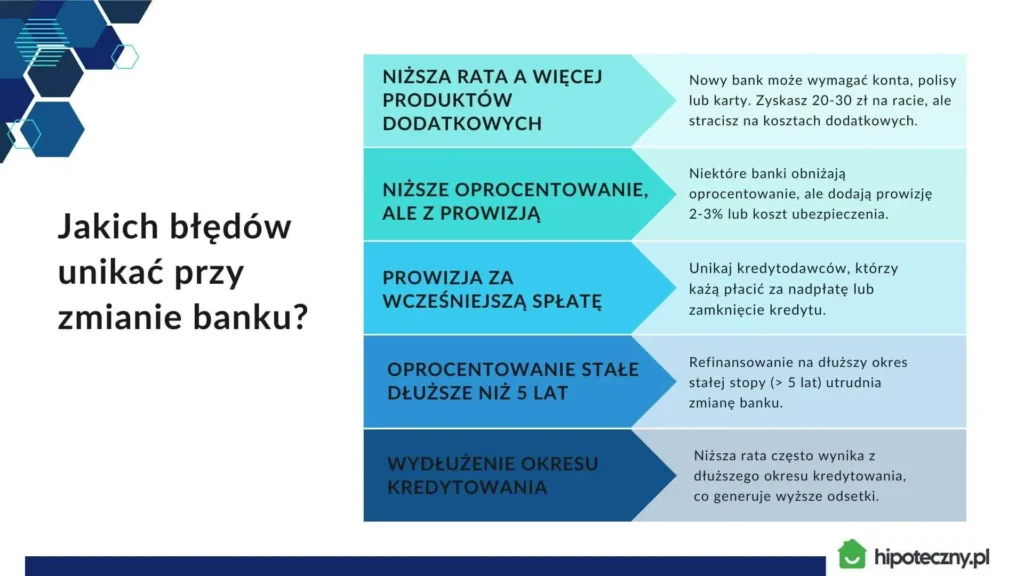

Najczęstsze błędy przy refinansowaniu kredytu hipotecznego

1. Patrzenie tylko na ratę

Niższa rata nie zawsze oznacza tańszy kredyt. Czasem jest skutkiem wydłużenia okresu spłaty albo ukrytych kosztów dodatkowych.

2. Ignorowanie produktów dodatkowych

Nowy bank może wymagać, abyś założył konto osobiste, przeniósł wynagrodzenie, wykupił ubezpieczenie na życie lub kartę kredytową. Zyskasz niższą ratę o 20-30 zł, ale stracisz na kosztach produktów i obsłudze. Uważaj, żeby nie zamienić swobody w pakiet obowiązkowy, który kosztuje więcej niż zysk z refinansowania.

3. Pomijanie prowizji za wcześniejszą spłatę

W mojej opinii prowizja za wcześniejszą spłatę kredytu hipotecznego to tzw. „red flag”. Refinansowanie ma dawać elastyczność, a nie blokować Cię na lata. Unikaj kredytodawców, którzy każą sobie płacić za nadpłatę lub wcześniejsze zamknięcie kredytu.

4. Brak analizy całkowitego kosztu

Niektóre instytucje obniżają oprocentowanie, ale doliczają prowizję 2-3% lub koszt ubezpieczenia. Efekt? Spłacasz większy kapitał, więc „niższa rata” zwróci się dopiero po kilku latach.

5. Zbyt długi nowy okres kredytowania

Niższa rata kusi, ale często jest wynikiem tego, że nowy kredyt jest rozłożony na dłuższy czas. A to właśnie okres kredytowania generuje najwięcej odsetek. Dlatego, zmieniając bank, ustal okres kredytowania nie dłuższy, jak w poprzednim kredycie. Chyba, że chwilowo potrzebujesz oddechu finansowego. Bezpieczeństwo i elastyczność są ważniejsze niż „ładna rata” w tabeli.

6. Nieuwzględnienie ograniczeń przy stałej stopie

Jeśli zrefinansujesz kredyt na zbyt długi okres stałej stopy – dłuższy niż 5 lat, będziesz mieć przez pierwsze lata problem ze zmianą banku. Zgodnie z wytycznymi KNF, nowa instytucja musi przejąć kredyt na co najmniej tak długi okres stałego oprocentowania, jak w poprzednim banku. A ponieważ tylko 1-2 banki oferują oprocentowanie okresowo stałe dłuższe niż 5 lat, to przeniesienie takiego zobowiązania będzie bardzo skomplikowane.

Podsumowanie: jak unikać błędów przy refinansowaniu

Zanim podpiszesz nową umowę:

- porównaj całkowity koszt kredytu (RRSO), a nie samą ratę (*przy zachowaniu identycznych parametrów);

- sprawdź, czy bank nie wymaga zbędnych produktów;

- zapytaj o prowizję za wcześniejszą spłatę;

- zachowaj podobny okres kredytowania jak dotychczas;

- upewnij się, że oprocentowanie stałe nie blokuje Cię na lata.

Wykonuj przynajmniej raz do roku serwis swojego kredytu hipotecznego!

Tak jak samochód wymaga regularnego przeglądu technicznego, tak Twój kredyt hipoteczny również zasługuje na coroczny serwis finansowy. Nie musisz w tym celu śledzić na bieżąco zmian stóp procentowych, marż czy nowych promocji w bankach – od tego właśnie masz swojego eksperta kredytowego. Umów się na taką rozmowę lub konsultację raz do roku. Zajmie Ci to 15 minut, a może oszczędzić tysiące złotych w długim terminie.

Raz w roku warto:

- sprawdzić, czy Twoje warunki kredytowe są nadal konkurencyjne;

- zobaczyć, czy nie pojawiła się oferta pozwalająca obniżyć ratę;

- upewnić się, że bank nie wprowadził opłat lub zmian, które Cię nie dotyczą;

- i przeanalizować, czy warto przenieść kredyt hipoteczny do innego banku lub rozważyć nadpłatę.

Moja opinia jako eksperta kredytowego

Zamiana banku to jedno z najbardziej niedocenianych narzędzi finansowych w Polsce. Daje realną możliwość odzyskania kontroli nad swoim zobowiązaniem – i to bez wielkiej rewolucji w domowym budżecie. Oczywiście pod warunkiem, że jest dobrze zaplanowana.

Jeżeli chcesz podejść do sprawy rozsądnie, policz najpierw:

- ile możesz zyskać miesięcznie;

- ile kosztuje zmiana banku;

- po ilu miesiącach refinansowanie się zwróci;

- i czy ograniczenia formalne nie zablokują całego procesu.

W sieci znajdziesz sporo mitów, które straszą, że „nie warto ruszać kredytu” albo że „bank nie pozwoli na przeniesienie”. To nieprawda. Nie jesteś „więźniem” kredytodawcy. Masz pełne prawo kształtować warunki swojego kredytu tak, by służyły Tobie, a nie instytucji finansowej.

Pamiętaj, że prawie każdy kredyt można poprawić – czasem dziś, czasem dopiero za kilka miesięcy. Konkurencja na rynku daje dużo możliwości, więc dlaczego ich nie wykorzystać? Obserwuj rynek, bo ciekawe oferty refinansowania kredytu na pewno się pojawią.

Nie ma złego momentu na analizę swojego kredytu. Są tylko dwa typy kredytobiorców: Ci, którzy sprawdzają swoje warunki, i Ci, którzy płacą więcej, niż muszą. Jeśli chcesz dowiedzieć się, czy Twój kredyt ma potencjał do poprawy – zapraszam do kontaktu. To nic nie kosztuje, a może być jednym z najlepszych finansowych ruchów w Twoim życiu.

FAQ

Czy można refinansować kredyt hipoteczny w tym samym banku?

Jakie dokumenty są potrzebne do refinansowania kredytu hipotecznego?

Czy są rankingi banków do refinansowania kredytu hipotecznego?

Czy refinansowanie kredytu hipotecznego się opłaca?

Ile kosztuje refinansowanie kredytu hipotecznego?

Czy można przenieść kredyt hipoteczny, jeśli mam stałe oprocentowanie?

Czy mogę stracić na refinansowaniu kredytu hipotecznego?

Czy refinansowanie kredytu wpływa na BIK?

Do jakiego banku najlepiej przenieść kredyt hipoteczny?

Źródła:

1 Stanowisko UKNF dot. ryzyka przedpłaty w umowach o kredyt hipoteczny z okresowo stałą stopą procentową, knf.gov.pl/

2 Analizy przypadków klientów (dane zanonimizowane).