Michał Dawidowicz

Spis treści

- Czy da się połączyć zakup działki i budowę domu w jednym kredycie?

- Jakie warunki trzeba spełnić, żeby dostać taki kredyt w 2026 roku?

- Gdzie faktycznie dostaniesz kredyt na działkę i budowę domu?

- Historia klienta: dom prefabrykowany bez wkładu i mimo problemów w BIK

- Które banki finansują zakup działki budowlanej i budowę domu równocześnie?

- Ile wkładu własnego trzeba mieć i jak go liczyć?

- Czy da się dostać kredyt na zakup działki i budowę domu bez wkładu własnego?

- Jak wybrać projekt budowlany pod kredyt, by bank go nie kwestionował

- Kosztorys do kredytu: jak go zrobić, żeby bank go zaakceptował i nie zabrakło pieniędzy?

- Minimalny koszt budowy według banków – ile musisz mieć w kosztorysie?

- Jak działa kredyt na budowę domu w transzach i jak je rozliczyć?

- Jak wygląda spłata kredytu na działkę i budowę domu? Odsetki, raty i karencja

- Jakie dokumenty są potrzebne do kredytu na działkę i budowę domu?

- Wycena nieruchomości do kredytu hipotecznego – kto ją robi i ile kosztuje?

- Krok po kroku: jak wziąć kredyt na działkę i budowę domu

- Ile trwa procedura kredytowa i budowa domu krok po kroku?

- Jak sprawdzić swoją zdolność kredytową przy budowie domu?

- Czy można zrezygnować z części kredytu na budowę domu?

- Kiedy lepiej rozdzielić zakup działki i budowę na dwa kredyty?

- Zalety i wady zakupu działki i budowy domu w jednym kredycie

- FAQ – najczęściej zadawane pytania

Kupno działki i budowa domu w jednym kredycie są możliwe, ale bank patrzy nie tylko na Twoje dochody. Liczy się też status działki, projekt budowlany, kosztorys, wkład własny i to, czy inwestycja ma sens na papierze. W tym poradniku pokażę Ci, kiedy da się połączyć zakup gruntu i budowę domu w jednej umowie, ile możesz dostać, co najczęściej blokuje decyzję banku oraz kiedy lepiej rozdzielić finansowanie na dwa etapy. Jeśli dobrze przygotujesz dokumenty i plan inwestycji, możesz oszczędzić sobie miesięcy opóźnień i bardzo kosztownych błędów.

Z tego poradnika dowiesz się, że:

- Tak, można połączyć zakup działki i budowę domu w jednym kredycie, ale nie każdy bank finansuje taki model. Często już na starcie potrzebny jest projekt budowlany.

- Wkład własny liczony jest od całej inwestycji, czyli zwykle od wartości działki plus kosztu budowy. Własna działka może częściowo pełnić rolę wkładu.

- Najczęstsze problemy u klientów to źle przygotowany kosztorys, brak pozwolenia lub niedopasowany projekt, a nie sama zdolność kredytowa.

- W części przypadków lepiej rozdzielić zakup działki i budowę, zwłaszcza gdy nie masz jeszcze projektu, decyzji administracyjnych albo chcesz kupić grunt teraz, a nieruchomość budować później.

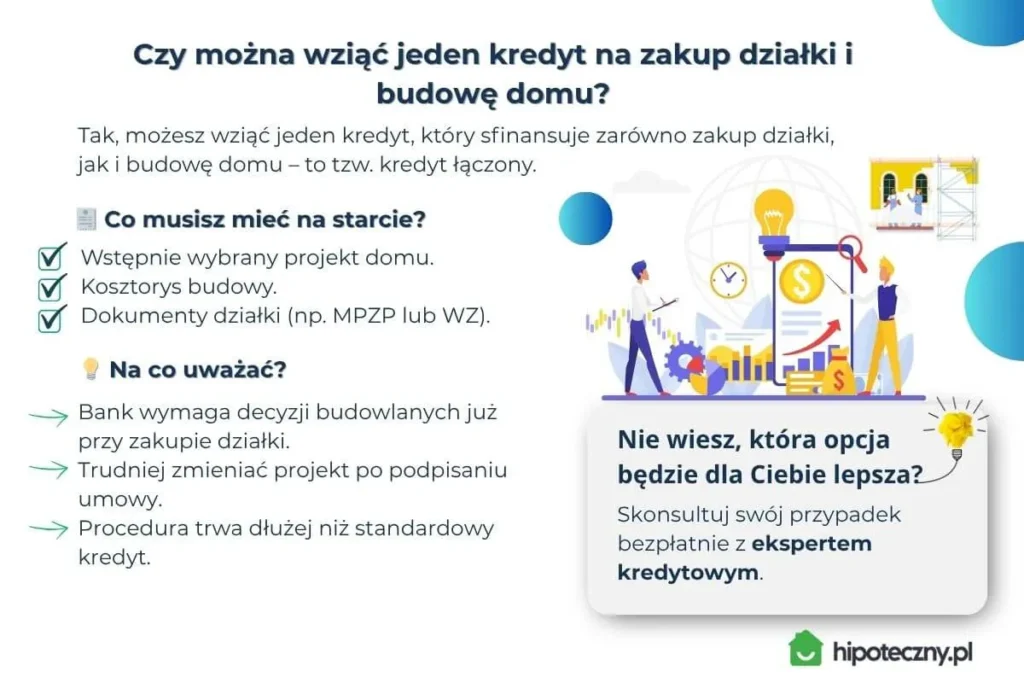

Czy da się połączyć zakup działki i budowę domu w jednym kredycie?

Tak, da się połączyć zakup działki i budowę domu w jednym kredycie hipotecznym, ale nie jest to rozwiązanie dostępne w każdym banku i nie w każdej sytuacji.

W praktyce taki model działa najlepiej wtedy, gdy działka ma jasny status prawny, można na niej wybudować dom, a Ty masz już przynajmniej wstępnie przygotowany projekt i kosztorys inwestycji.

Jakie warunki trzeba spełnić, żeby dostać kredyt na zakup działki i budowę domu w 2026 roku?

Dla kredytodawcy nie jest to zwykły kredyt na zakup nieruchomości. To finansowanie dwóch etapów naraz: zakupu działki budowlanej i budowy domu. Dlatego oceniane są jednocześnie:

- Twoja zdolność kredytowa,

- wkład własny,

- dokumenty działki,

- możliwość zabudowy,

- projekt budowlany,

- kosztorys i harmonogram budowy.

Najprościej mówiąc: bank chce mieć pewność, że nie tylko kupisz grunt, ale też realnie doprowadzisz inwestycję do końca. Największym błędem jest ruszanie z inwestycją bez sprawdzenia, czy kredytodawca w ogóle finansuje taki model.

Co bank sprawdza przy kredycie na działkę i budowę domu?

- Zdolność kredytową: dochody, wydatki, formę zatrudnienia, historię zobowiązań.

- Wkład własny: zwykle 10-20% wartości całej inwestycji.

- Dokumenty działki: m.in. MPZP lub WZ, księgę wieczystą, wyrys i wypis z rejestru gruntów.

- Projekt budowlany i kosztorys: spójność inwestycji i realność założeń.

- Historię kredytową: czyli opóźnienia, limity, obciążenia w BIK.

- Kolejność działań: źle podpisana umowa przedwstępna albo za wczesny zakup działki mogą zablokować proces kredytowy.

Sprawdź, czy Twój plan ma sens, zanim podpiszesz umowę na działkę

Chcesz sprawdzić, czy lepszy będzie jeden kredyt na zakup działki i budowę domu, czy rozdzielenie finansowania na dwa etapy? Skontaktuj się ze mną – bezpłatnie ocenię Twoją sytuację i wskażę, na co uważać jeszcze przed podpisaniem umowy.

Co musisz przygotować, żeby zwiększyć szansę na kredyt?

1. Projekt domu i kosztorys

Jeśli działka nie ma jeszcze pozwolenia na budowę, instytucja może wymagać projektu już na etapie wniosku. To oznacza, że musisz wcześniej określić metraż, liczbę pokoi, układ pomieszczeń i standard wykonania.

Do tego dochodzi kosztorys budowlany. Zaniżony jest jednym z najczęstszych błędów przy kredycie hipotecznym na budowę domu. Wygląda dobrze tylko na papierze, a później inwestorowi zaczyna brakować pieniędzy jeszcze przed końcem budowy. Zawsze przyjmij rezerwę w kosztorysie min. 10-15% na wzrost cen materiałów, robocizny oraz ewentualnych zmian w trakcie budowy.

2. Zdolność kredytowa

Oczywiście musisz przy tym wszystkim mieć wystarczającą zdolność kredytową na całość inwestycji, a nie tylko zakup działki. Liczą się stabilne i udokumentowane dochody, forma zatrudnienia, wiek, liczba osób w gospodarstwie domowym, w tym obecne zobowiązania. Dobra wiadomość jest taka, że nie tylko etat ma szanse. Finansowanie dostają także przedsiębiorcy, osoby na ryczałcie czy z dodatkowymi wpływami z najmu, o ile potrafią je dobrze udokumentować.

Chcesz sprawdzić, ile możesz dostać? Nie zgaduj. Użyj kalkulatora zdolności kredytowej albo skonsultuj swój przypadek przed złożeniem wniosku.

Ryczałt a kredyt hipoteczny. W jakim banku starać się?

3. Wkład własny

Standardowo wymagane jest 20% wkładu własnego, ale część ofert wciąż dopuszcza 10% przy dodatkowym zabezpieczeniu. Przy tym modelu finansowania środki własne liczone są od całej inwestycji, czyli od wartości działki i kosztu budowy razem. Jeśli nie masz odłożonych na ten cel żadnych środków, sprawdź, czy możesz starać się o Rodzinny Kredyt Mieszkaniowy, który w sprzyjających warunkach pozwala sfinansować nawet 100% kosztów (LtV = 100%).

Co ważne, wartość już posiadanej działki może być wkładem własnym, ale bank przyjmie wartość z wyceny, a nie cenę rynkową, którą sam zakładasz.

A co może być jeszcze wkładem własnym do kredytu na budowę domu – pisałem o tym w oddzielnym wpisie. Polecam się z nim zapoznać, bo możesz mieć więcej opcji, niż Ci się wydaje.

4. Historia kredytowa

Nie musisz mieć wielu kredytów za sobą, ale brak opóźnień jest kluczowy. Maksymalnie akceptowane opóźnienie to 30 dni.

Jeśli masz negatywne wpisy w BIK albo przeterminowane zobowiązania, najpierw zweryfikuj raport i oceń, czy temat da się uporządkować przed złożeniem wniosku. Często to nie brak dochodu, tylko właśnie historia kredytowa blokuje pozytywną decyzję.

5. Kilka wniosków zamiast jednego

Nawet jeśli masz dobry profil klienta, warto złożyć wnioski do minimum 2-3 banków. Każdy z nich inaczej liczy zdolność, inaczej patrzy na kosztorys i inaczej podchodzi do kredytowania zakupu działki oraz budowy domu w jednej umowie.

6. Umowa przedwstępna i dokumenty

Źle napisana umowa przedwstępna albo brak dokumentów w najlepszym wypadku mogą opóźnić całą procedurę, a w trudniejszych przypadkach kończą się nawet negatywną decyzją kredytową.

Nigdy nie podpisuj umowy przedwstępnej bez klauzuli „zwrot zadatku w przypadku odmowy kredytu”.

Nie każdy bank to sfinansuje. Gdzie faktycznie dostaniesz kredyt na działkę i budowę domu?

Kredyt na ziemię budowlaną i budowę domu nie jest dostępny w każdym banku. I to jeden z najważniejszych powodów, dla których ten temat warto zaplanować jeszcze przed podpisaniem umowy na działkę.

W części instytucji możesz połączyć zakup gruntu i budowę domu w jednej umowie, ale w innych konieczne będzie rozdzielenie finansowania na dwa etapy: najpierw na działkę, potem na budowę.

Największe różnice między bankami dotyczą:

- wymagań dotyczących projektu budowlanego;

- podejścia do działki bez pozwolenia na budowę;

- minimalnego wkładu własnego (niektóre instytucje wymagają wyższego wkładu własnego przy kredycie na działkę budowlaną);

- sposobu liczenia kosztorysu;

- możliwości skorzystania z RKM.

Dlatego przed podpisaniem dokumentów warto sprawdzić nie tylko oprocentowanie, ale też to, czy oferta, z któej chcesz skorzystać finansuje kredyt na zakup działki i budowę domu równocześnie. To często ważniejsze niż sama rata.

Zakup działki budowlanej z pozwoleniem na budowę domu

Jeżeli działka ma wydane aktualne pozwolenie na budowę, proces będzie najprostszy, chociaż podpowiem Ci, że taka sytuacja w rzeczywistości zdarza się niezwykle rzadko. Do wniosku kredytowego przygotuj:

- dokumenty finansowe i osobiste;

- dokumenty dotyczące działki;

- kosztorys budowy (zgodny z wymaganiami banku).

Po analizie dokumentów bank wyda decyzję kredytową. Środki na budowę zostaną uruchomione dopiero wtedy, gdy pozwolenie na inwestycję zostanie przepisane na Ciebie jako nowego właściciela działki. Koniecznie sprawdź, czy pozwolenie jest aktualne. Wygasa ono w momencie, jeśli budowa nie rozpoczęła się w ciągu 3 lat od jego wydania.

Zakup działki budowlanej bez pozwolenia na budowę domu

To scenariusz znacznie bardziej wymagający niż zakup działki z pozwoleniem. Nie każdy kredytodawca zgodzi się sfinansować w jednym kredycie zarówno działkę, jak i budowę, jeśli nie ma wydanej decyzji o pozwoleniu na budowę.

Aby otrzymać kredyt hipoteczny na budowę domu jednorodzinnego, będziesz musiał przedstawić:

- Projekt budowlany: powinien być gotowy już na etapie składania wniosku.

- Pozwolenie na budowę: bank uruchomi środki na budowę dopiero po przedstawieniu prawomocnej decyzji. Do tego momentu dostaniesz finansowanie tylko na zakup samej działki.

Największy błąd klientów w tym przypadku to podpisanie umowy przedwstępnej na działkę bez sprawdzenia, czy kredytodwca obsługuje kredyt łączony w takiej formie. W efekcie albo biorą drogi kredyt gotówkowy na start, albo proces przeciąga się o kilka miesięcy.

14 błędów przy kredycie na budowę domu – czego unikać w 2026? (Poradnik)

3 najczęstsze scenariusze klientów

1. Nie masz jeszcze działki i chcesz kupić ją razem z budową

Najbardziej wymagający wariant organizacyjnie. Musisz równolegle ogarnąć działkę, projekt, kosztorys, wkład własny i dokumenty do kredytu. Da się to zrobić, ale tutaj najłatwiej o kosztowne błędy.

2. Masz już działkę i chcesz finansować tylko budowę domu

To zwykle prostsza ścieżka. Działka może pełnić rolę wkładu własnego, a bank nie musi finansować zakupu gruntu. Dzięki temu często łatwiej o pozytywną decyzję i lepsze warunki.

3. Chcesz kupić działkę teraz, a budować dopiero za rok lub dwa

W takim przypadku kredyt hipoteczny na budowę domu i zakup działki warto rozdzielić na dwa finansowania. Zyskujesz czas na wybór projektu, wszelkie formalności oraz analizę cen materiałów i wykonawców. Dla wielu klientów to bezpieczniejsza droga niż próba załatwienia wszystkiego od razu.

Jak zdobyć kredyt na dom prefabrykowany bez wkładu własnego i mimo słabej historii? (historia klienta)

Najlepiej widać to na konkretnym przykładzie. W 2024 roku zgłosił się do mnie klient, który chciał sfinansować zakup działki i budowę domu prefabrykowanego. Na pierwszy rzut oka temat wyglądał standardowo, ale po chwili okazało się, że to jeden z trudniejszych przypadków, jakie można spotkać w praktyce.

Problemów było kilka naraz:

- klient nie miał wkładu własnego;

- miał wcześniejsze opóźnienia w spłacie zobowiązań;

- prowadził działalność gospodarczą i rozliczał się na ryczałcie;

- tuż przed złożeniem wniosku zmienił koncepcję inwestycji na dom prefabrykowany.

W naszej firmie roboczo nazywamy takie przypadki „gimnastyką alpejską” – i tu nazwa ta była w pełni zasłużona. Jak to rozegraliśmy? Ze względu na ilość ograniczeń i wykluczeń, w grze pozostał tylko jeden bank, który był gotów realnie podjąć temat.

Samo procedowanie wniosku poszło sprawnie, ale instytucja postawiła dodatkowy warunek – trzeba było zmienić harmonogram płatności w umowie z generalnym wykonawcą. Na szczęście wykonawca zgodził się na korektę zapisów, dokumenty zostały poprawione i klient otrzymał finansowanie.

Efekt końcowy

Klient uzyskał:

- kredyt hipoteczny bez wkładu własnego dzięki programowi Rodzinny Kredyt Mieszkaniowy;

- finansowanie na dom prefabrykowany;

- pozytywną decyzję mimo wcześniejszych problemów w historii kredytowej i działalności rozliczanej ryczałtem.

To był jeden z tych przypadków, gdzie wiele osób usłyszałoby w banku „niestety, nie da się”. A jednak się dało – wystarczyło znać mechanizmy, wiedzieć, gdzie uderzyć i jak poprowadzić temat. I co ważne – nie poddawać się, kiedy klient nagle w połowie drogi zmienia zdanie na prefabrykaty.

Kredyt na dom modułowy lub prefabrykowany 2026: jak działa, ile kosztuje i na co uważać

Które banki finansują zakup działki budowlanej i budowę domu równocześnie?

Nie każdy bank pozwala połączyć zakup działki i budowę domu w jednym kredycie hipotecznym. W części instytucji możliwe jest finansowanie obu celów od razu, ale część z nich wymaga, by działka miała już pozwolenie na budowę. Jeszcze inne nie finansują tego modelu wcale.

Poniższe zestawienie pokazuje, gdzie najczęściej da się sfinansować:

- zakup działki i budowę domu bez pozwolenia na budowę;

- zakup działki i budowę z pozwoleniem;

- oraz czy dany bank dopuszcza taki model w ramach Rodzinnego Kredytu Mieszkaniowego.

| Bank | Zakup i budowa bez pozwolenia na budowę | Zakup i budowa z pozwoleniem na budowę | Czy można w RKM? |

| Alior Bank | Tak. Konieczne posiadanie projektu. | Tak | Nie |

| BNP Paribas | Nie | Tak | Brak RKM |

| BOŚ Bank | Nie | Tak | Brak RKM |

| Citi Handlowy | Nie *Bank nie finansuje budowy domu. | Nie *Bank nie finansuje budowy domu. | Brak RKM |

| ING Bank Śląski | Nie | Tak | Brak RKM |

| mBank | Nie | Tak | Brak RKM |

| Millennium Bank | Tak. Bank nie wymaga projektu. Możliwa konieczność projektu do wyceny. | Tak | Brak RKM |

| Pekao | Nie | Tak | Tak |

| PKO BP | Tak. Konieczne posiadanie projektu. | Tak | Tak |

| Santander Bank Polska | Tak. Konieczne posiadanie projektu. | Tak | Tak |

| SBR Bank | Nie | Tak | Brak RKM |

| Velobank | Nie | Tak | Brak RKM |

Najważniejszy wniosek jest prosty: najłatwiej o kredyt na zakup działki i budowę domu wtedy, gdy masz już pozwolenie na budowę. W takim wariancie liczba dostępnych banków jest większa, a procedura zwykle prostsza.

Jeśli chcesz kupić działkę bez pozwolenia na budowę i od razu połączyć to z budową domu w jednym kredycie, wybór się zawęża. W praktyce znaczenie mają wtedy, m.in. gotowy projekt domu, dobrze przygotowany kosztorys oraz dopasowanie inwestycji do polityki konkretnej instytucji.

Co najczęściej blokuje decyzję banku przy kredycie na działkę i budowę domu?

Wbrew pozorom to nie zawsze zdolność kredytowa jest największym problemem przy kredycie łączonym w jednej umowie. Najczęstsze powody odmowy albo opóźnień to:

- działka nie daje pewności zabudowy albo ma problem formalny;

- projekt domu nie pasuje do MPZP lub warunków zabudowy;

- kosztorys jest zaniżony albo niespójny;

- klient nie ma wystarczającego wkładu własnego;

- dochody są zbyt niskie lub niestabilne;

- umowa przedwstępna nie zabezpiecza kupującego na wypadek odmowy kredytu;

- harmonogram budowy lub płatności nie odpowiadają wymaganiom banku.

Ile wkładu własnego trzeba mieć i jak go liczyć?

Zgodnie z Rekomendacją S KNF – minimalny wkład własny wynosi 10% wartości inwestycji, ale dopiero przy 20% masz szerszy wybór ofert bankowych i lepsze oprocentowanie. To samo dotyczy finansowania na działkę i budowę domu w jednym pakiecie.1

Przy kredycie hipotecznym na zakup działki i budowę domu wkład liczony jest od wartości całej inwestycji, czyli zwykle od wartości działki plus kosztu budowy domu. To ważne, bo wiele osób błędnie zakłada, że instytucja liczy wkład tylko od ceny działki albo tylko od kosztu budowy.

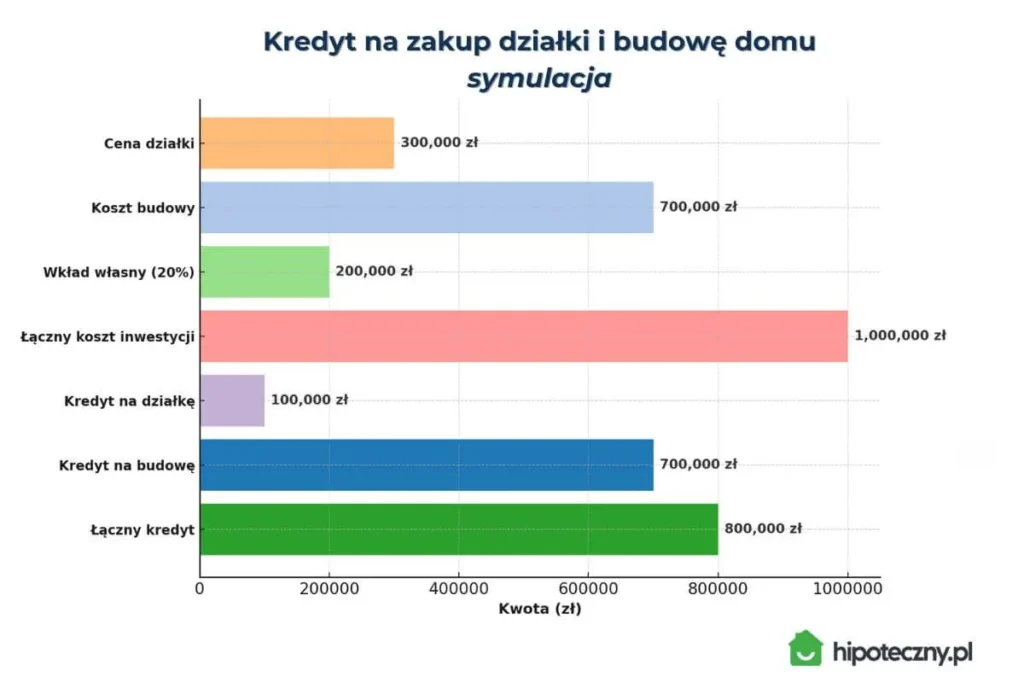

Spójrz na poniższy przykład:

- działka: 300 000 zł;

- budowa: 700 000 zł;

- łączny koszt: 1 000 000 zł.

Twój wkład własny:

- przy 10% → 100 000 zł;

- przy 20% → 200 000 zł.

Czy własna działka może być wkładem własnym?

Tak. Jeśli masz już działkę, możesz potraktować jej wartość jako część wkładu własnego do hipoteki. Liczy się jednak nie to, ile według Ciebie jest warta, ale wartość przyjęta przez bank na podstawie wyceny.

Jak bank rozlicza wkład własny?

Najczęściej musisz wnieść udział środków własnych na etapie zakupu działki lub na początku inwestycji.

Przykład.

- działka: 300 000 zł;

- budowa: 700 000 zł;

- wkład własny: 200 000 zł.

Bank finansuje:

- działkę → 100 000 zł;

- budowę → 700 000 zł;

- Łącznie kredyt = 800 000 zł.

Przykład kalkulacji wkładu własnego i finansowania przez bank

| Parametr | Kwota |

| Cena działki | 300 000 zł |

| Koszt budowy | 700 000 zł |

| Wkład własny (20%) | 200 000 zł |

| Łączny koszt inwestycji | 1 000 000 zł |

Jak finansuje bank?

| Finansowany element | Kwota |

| Działka | 100 000 zł |

| Budowa | 700 000 zł |

| Łączny kredyt | 800 000 zł |

Finansowanie naprzemienne

Niektóre instytucje stosują tzw. finansowanie naprzemienne. Polega ono na przeplatanym uruchamianiu środków raz przez Ciebie, raz przez bank. Naczelne zasady są takie, że:

- Bank zawsze wypłaca ostatnią transzę (musi być przekonany, że inwestycja będzie zakończona).

- W wielu przypadkach musisz najpierw wpłacić 10-20% własnych środków, zanim kredytodawca uruchomi kredyt.

- Na podpisaniu umowy wykazujesz, że posiadasz wkład własny (np. wyciągiem z konta).

Czy da się dostać kredyt na zakup działki i budowę domu bez wkładu własnego?

Tak, dzięki programowi Rodzinny Kredyt Mieszkaniowy, który jest wsparciem dla osób, nie mających wymaganego wkładu własnego. Ale uwaga – są limity wartości inwestycji i warunki, które trzeba spełnić, aby skorzystać z dofinansowania.

Jeśli Twoja sytuacja finansowa nie pozwala na wykorzystanie oszczędności do wkładu, a zależy Ci na kupnie działki i budowie domu o łącznej wartości do 500 tys. zł, to możesz sfinansować nawet 100 proc. inwestycji.2

Kiedy brak wkładu własnego ma sens?

Najczęściej wtedy, gdy:

- działka jest relatywnie tania;

- budujesz mały lub kompaktowy dom;

- inwestycja mieści się w limitach programu;

- masz dobrą zdolność kredytową mimo braku oszczędności.

Kiedy to może być za mało?

Inna kwestią jest to, że inwestycja o takiej wartości będzie dość mocno ograniczona. Po pierwsze ceny działek w okolicach dużych ośrodków miejskich dawno „odleciały w kosmos”, po drugie koszty budowy domu są jeszcze wyższe. Do zamknięcia się w kwocie kredytu 500 tys. zł, musiałbyś kupić tanią działkę i budować względnie mały dom. Taka operacja ma szanse przejść, np. dla działki o wartości 100 tys. zł oraz domku do 100 m², gdzie bank będzie wymagał kosztorysu na 400 tys. zł. Realne, ale nie dla wszystkich.

Co jeśli przekroczysz 500 tys. zł? W takim przypadku będziesz musiał wnieść 20% od kwoty przekraczającej wspomnianą wartość. Maksymalna wartość nieruchomości w tym programie to 1 milion złotych. Zatem musisz być przygotowany do wniesienia nawet 100 tys. zł, czyli 20 tys. zł za każde 100 tys. zł przekroczenia. Choć kredyt na działkę budowlaną i budowę domu bez wkładu własnego brzmi atrakcyjnie, to jednak nie każdy załapie się na 100 proc. dofinansowania.

| Łączny koszt | Nadwyżka | Wymagany wkład |

| 600 000 zł | 100 000 zł | 20 000 zł |

| 700 000 zł | 200 000 zł | 40 000 zł |

| 1 000 000 zł | 500 000 zł | 100 000 zł |

Jak wybrać projekt domu, by bank nie zakwestionował kredytu?

Zanim złożysz wniosek kredytowy, musisz mieć projekt, który nie tylko podoba się Tobie, ale też ma sens formalnie i finansowo. Bank patrzy na projekt analitycznie – sprawdza, czy dom da się wybudować na danej działce, czy kosztorys jest realny i czy cała inwestycja jest logiczna.

Najpierw sprawdź MPZP albo warunki zabudowy. To podstawowy filtr. Często klienci kupują projekt z katalogu, a później odkrywają, że nie pasuje on do wymagań działki albo planu miejscowego. Efekt? Strata pieniędzy, kilka tygodni lub miesięcy opóźnienia i konieczność przebudowy całej koncepcji.

Co polecam? Konsultację projektu z lokalnym architektem jeszcze przed złożeniem wniosku. Zna on ograniczenia działki, wskaże, co da się zbudować i czy wybrany projekt będzie możliwy do realizacji. To zwykle tańsze rozwiązanie niż poprawianie wszystkiego po drodze.

Oczywiście możesz zmienić projekt po kupnie działki, ale przed uruchomieniem środków na budowę. Tyle że nie będzie to tylko drobna korekta. W praktyce będziesz musiał przejść całą procedurę analizy kredytowej na nowo. Czyli nowy projekt, kosztorys, wycena, dokumenty finansowe, nieruchomość itd.

- Czas: Średnio 1-3 miesiące.

- Koszt aneksu do umowy: 200-300 zł.

- Ryzyko: Bank może uznać nowy projekt za mniej wiarygodny i cofnąć pozytywnę decyzję.

Kosztorys do kredytu: jak go zrobić, żeby bank go zaakceptował i nie zabrakło pieniędzy?

Kosztorys budowlany to jeden z najważniejszych dokumentów w całym procesie kredytu na budowę domu. Instytucje traktują go jak drogowskaz. Na jego podstawie:

- podejmuje decyzję kredytową;

- rozlicza później wypłacane transze;

- ocenia, czy planowana inwestycja jest realna;

- sprawdza ryzyko niedokończenia budowy.

Każdy bank ma swój własny wzór kosztorysu – jeśli składasz wniosek do kilku z nich, musisz wypełnić kilka różnych druków. Niestety, nie da się tego skopiować 1:1.

Przykładowy wzór możesz pobrać poniżej:

Ten etap często klienci traktują po macoszemu. Wypełniają szybko, bo „trzeba”, a potem okazuje się, że kwoty są zaniżone, standard nieprzemyślany, a budżet zaczyna pękać w szwach już po pierwszych miesiącach. To jeden z głównych powodów, przez które inwestorom zaczyna brakować pieniędzy jeszcze przed końcem budowy.

Jak przygotować dobry kosztorys?

- Uwzględnij zmieniające się ceny materiałów i robocizny: to nie są dane na sztywno.

- Przemyśl realnie standard wykończenia. Nie wpisuj najniższego tylko po to, by zmieścić się w budżecie.

- Załóż, że coś pójdzie nie tak – bo niestety najczęściej tak się dzieje.

- Zostaw sobie bufor 10-15% na nieprzewidziane wydatki.

Ile według banku naprawdę kosztuje budowa domu?

Instytucja finansująca nie przyjmie bezkrytycznie założenia, że wybudujesz dom „po znajomości” albo „dużo taniej niż inni”, bo „wujek pomoże, a materiał kupię taniej”. Każdy bank ma swoje wewnętrzne założenia dotyczące minimalnych kosztów budowy i właśnie na tej podstawie ocenia, czy inwestycja jest wiarygodna.

Na to, ile kredytodawca przyjmie w kosztorysie, wpływa m.in.:

- Metraż domu: najczęściej liczona jest powierzchnia użytkowa + garaż.

- Lokalizacja działki: Warszawa i okolice mają najwyższe stawki.

- Podpiwniczenie: rzadkie, ale mocno podbija koszt w oczach banku.

- Instalacje techniczne: fotowoltaika, pompa ciepła, rekuperacja = wyższe koszty.

- Docelowy standard: stan deweloperski vs. „pod klucz” = inne widełki kosztowe.

Przykład z życia

Dla domu o metrażu 150 m²:

- Bank A przyjmuje 3300 zł/m² → wymaga kosztów budowy: 495 000 zł.

- Bank B przyjmuje 5000 zł/m² → wymaga: 750 000 zł.

Różnica: 255 000 zł tylko na przyjętym założeniu kosztu inwestycji – i to przed wbiciem łopaty w ziemię. To dlatego ten sam klient może w jednym banku wyglądać na bezpiecznego kredytobiorcę, a w drugim na inwestora z za małym budżetem.

A co jeśli budujesz „po znajomości”?

Instytucje nie interesuje to, że:

- masz ekipę w rodzinie;

- wiesz, gdzie kupić taniej materiały;

- chcesz część prac wykonać samodzielnie.

Banki patrzą na ryzyko: a co, jeśli coś pójdzie nie tak i będziesz zmuszony wynająć firmę? Musi mieć pewność, że dasz radę zrealizować budowę w systemie zleconym, i na to też liczy budżet.

Jak działa kredyt na budowę domu w transzach i jak je rozliczyć?

Przy kredycie na budowę domu środki nie trafiają na Twoje konto od razu w całości. Bank wypłaca je etapami.

- Pierwsza transza może iść na zakup działki.

- Kolejne transze są przeznaczane na budowę domu.

- Każda następna wypłata wymaga rozliczenia poprzedniej.

Liczba transz zależy od banku, kwoty kredytu, harmonogramu budowy i wkładu własnego. Zwykle jest ich od 2 do 6. Każda kolejna pula wypłacana jest dopiero po rozliczeniu poprzedniej.

Jak bank rozlicza transze?

Po wykorzystaniu danej części środków musisz pokazać postęp prac. W zależności od instytucji może to być inspekcja rzeczoznawcy lub dokumentacja zdjęciowa. W niektórych przypadkach konieczne są dodatkowe dokumenty potwierdzające zakup materiałów.

| Bank | Forma rozliczenia | Koszt inspekcji |

| PKO BP | Inspekcja rzeczoznawcy | 200–300 zł |

| ING, Santander Bank Polska | Twoje zdjęcia z budowy | 0 zł |

A co z fakturami?

Nie musisz zbierać faktur na wszystko, choć w pewnych warunkach mogą Ci pomóc. Bank do rozliczenia potrzebuje potwierdzenia, że dany element został użyty w procesie budowlanym.

Ale jeśli kupiłeś coś z wyprzedzeniem, a nie zostało to jeszcze użyte na budowie, może być niezbędna imienna faktura jako dowód zakupu.

Jak wygląda spłata kredytu w czasie budowy Odsetki, raty i karencja

Budując dom z kredytu, przez pewien czas nie spłacasz jeszcze pełnej raty kapitałowo-odsetkowej. W okresie budowy pobierane są zwykle tylko odsetki od już wypłaconej kwoty. Ten etap nazywa się karencją w spłacie kapitału.

Dlaczego rata rośnie wraz z kolejnymi transzami?

Bo każda nowa wypłata zwiększa kwotę, od której liczone są odsetki. Im więcej środków uruchomiono, tym wyższa rata odsetkowa.

A rata w okresie karencji to wyłącznie odsetki, bez spłaty kapitału. Dopiero po wypłacie ostatniej transzy zaczynasz spłacać pełną ratę kredytu (kapitałowo-odsetkową).

Jak policzyć odsetki w okresie karencji?

Wzór na ratę odsetkową w okresie karencji

(Wypłacona kwota × Oprocentowanie) / 12 = Miesięczna rata odsetkowa

Przykład.

Jeśli bank wypłacił 100 tys. zł, a oprocentowanie wynosi 6%, miesięczna rata odsetkowa wyniesie ok. 500 zł.

(100 000 zł × 6%) / 12 = 500 zł miesięcznie

Czyli:

- Każda wypłacona transza 100 000 zł = 500 zł miesięcznie odsetek;

- Jeśli wypłacisz 350 000 zł, to rata wyniesie: 3,5 × 500 zł = 1 750 zł.

Podsumowując, im dłużej budujesz, tym całkowity koszt kredytu będzie rósł. Polecam zaplanować, jak najszybszą wypłatę wszystkich środków, by nie czekać i móc od razu przejść do spłaty kapitału.

Jakie dokumenty są potrzebne do kredytu na działkę i budowę domu?

To właśnie na etapie dokumentów najczęściej pojawiają się opóźnienia. Problemem zwykle nie jest jeden brakujący papier, ale to, że część z nich ma ograniczoną ważność, a część musi być dopasowana do konkretnego banku.

Dokumenty do zakupu działki

- Umowa przedwstępna zakupu działki (lub akt notarialny, jeśli już kupiłeś).

- Wyrys i wypis z rejestru gruntów: nie starsze niż 3 miesiące (lub mapa ewidencyjna, jeśli wyrys jest niedostępny).

- Miejscowy Plan Zagospodarowania Przestrzennego (MPZP) lub decyzja o warunkach zabudowy.

Dokumenty do budowy domu

- Projekt budowlany już po adaptacji.

- Kosztorys budowlany: najlepiej na druku bankowym.

- Operat szacunkowy: czyli wycena nieruchomości (czasem bank robi go sam).

Samo złożenie wniosku to dopiero początek. Aby kredytodawca mógł wypłacić środki na budowę, konieczna jest adaptacja projektu budowlanego do warunków lokalnych oraz uzyskanie prawomocnego pozwolenia na budowę domu (nie liczy się decyzja w toku!).

Dokumenty do kredytu na budowę domu 2026 – kompletna lista

Wycena nieruchomości do kredytu hipotecznego – kto ją robi i ile kosztuje?

Aby wziąć kredyt hipoteczny na zakup działki, budowę domu albo połączenie obu celów w jednym finansowaniu bank zwykle wymaga wyceny nieruchomości przez rzeczoznawcę majątkowego.

Taki dokument nazywa się operatem szacunkowym i pokazuje, ile według przyjętych założeń będzie warta nieruchomość będąca zabezpieczeniem kredytu.

Jak wygląda wycena do kredytu hipotecznego?

Rzeczoznawca przygotowuje operat szacunkowy, czyli dokument zawierający opis nieruchomości oraz jej wartość oszacowaną według określonych metod. W przypadku działki i planowanej budowy domu bierze się pod uwagę nie tylko sam grunt, ale też projekt, lokalizację, parametry inwestycji i potencjalną wartość nieruchomości po zakończeniu budowy.

Instytucje stosują dwa podejścia.

- Własna wycena bankowa: to najczęstszy wariant. Bank współpracuje z rzeczoznawcami ze swojej listy i sam zleca przygotowanie operatu.

- Operat dostarczony przez klienta: w niektórych przypadkach możesz samodzielnie zamówić wycenę, ale operat musi spełniać wymagania banku i być aktualny.

Ile kosztuje wycena nieruchomości?

Koszt wyceny nieruchomości do kredytu hipotecznego w 2026 roku to zwykle 700-1000 zł brutto – zależnie od lokalizacji, skomplikowania inwestycji i formy rozliczenia.

Krok po kroku: jak wziąć kredyt na działkę i budowę domu

1. Umów się z ekspertem kredytowym

Sprawdzisz swoją zdolność kredytową, dowiesz się, m.in. czy wybrać oprocentowanie stałe czy zmienne, ile naprawdę kosztuje kredyt (RRSO), jak dobrze podpisać umowę przedwstępną oraz jakie dokumenty będą potrzebne w Twoim przypadku.

2. Znajdź działkę budowlaną

Zwróć uwagę na lokalizację i MPZP lub warunki zabudowy, księgę wieczystą, dostęp do drogi, w tym uzbrojenie terenu.

3. Zbierz dokumenty do kredytu

Twój ekspert pomoże Ci wybrać kilka banków i przygotować pakiet dokumentów (różny w zależności od instytucji i etapu inwestycji.

4. Złóż wnioski kredytowe

Wszystko możesz zrobić w jednym miejscu u swojego pośrednika. Im lepiej przygotowane dokumenty, tym szybciej ruszy analiza.

5. Poczekaj na decyzję kredytową

Bank potrzebuje od 2 tygodni do 2 miesięcy. Przygotuj się na ewentualne pytania, prośby o wyjaśnienia czy dosłanie dokumentów.

6. Przeanalizuj projekt umowy kredytowej

Zanim podpiszesz umowę, dostaniesz indywidualny projekt umowy. Sprawdź w nim warunki wypłaty środków, oprocentowanie i marżę oraz obowiązki w trakcie budowy.

7. Podpisz umowę przyrzeczoną u notariusza

Zapłacisz za akt notarialny i podatek PCC (2% od wartości działki). Pamiętaj, że działka nie jest celem mieszkaniowym, dlatego w tym przypadku nie przysługuje Ci żadna ulga.

8. Bank wypłaci środki na działkę

Zwykle w ciągu 1-5 dni roboczych od spełnienia warunków umowy.

9. Przejmij lub uzyskaj pozwolenie na budowę

Masz dwie możliwości.

- Jeśli działka miała pozwolenie na budowę: przepisz ją na siebie.

- Jeśli nie – złóż wniosek do urzędu po adaptacji projektu.

10. Wypłata pierwszej transzy na budowę

Po uzyskaniu pozwolenia bank wypłaci środki zgodnie z harmonogramem transz.

Ile trwa procedura kredytowa i budowa domu krok po kroku?

Jeśli dokumenty są dobrze przygotowane, sam proces uzyskania kredytu na działkę i budowę domu zwykle zajmuje około 2-3 miesięcy. Problem w tym, że przy zakupie gruntu komplet dokumentów rzadko jest gotowy od razu, dlatego realny czas od wyboru działki do startu budowy bywa dłuższy.

Etap 1. Procedura kredytowa – zwykle 2 do 3 miesięcy

- Przygotowanie dokumentów i operatu: zwykle 1-2 tygodnie.

- Złożenie wniosku kredytowego: 1 dzień.

- Analiza kredytowa: 2-8 tygodni (zależy od banku i kompletności).

- Podpisanie umowy kredytowej i umowy przyrzeczonej: ok. 1-2 tygodnie.

Łącznie: ok. 2-3 miesięcy, choć przy brakach w dokumentach albo bardziej skomplikowanym profilu klienta może to potrwać dłużej.

Etap 2: Pozwolenie na budowę

Masz 2 scenariusze:

Jeśli działka ma pozwolenie:

- przepisanie pozwolenia na nowego właściciela: ok. 1-2 miesiące.

- uprawomocnienie decyzji: 14 dni.

To zwykle najszybsza ścieżka do wejścia w etap budowy.

Jeśli działka nie ma pozwolenia:

- adaptacja projektu i zebranie dokumentacji: zwykle 2-3 miesiące.

- uzyskanie decyzji administracyjnej: ok. 1-3 miesiące.

Łącznie: nawet 4-6 miesięcy (jeśli brakuje pozwolenia), zanim bank uruchomi środki na budowę.

Etap 3: Budowa domu

Czas budowy zależy od technologii, wykonawcy, organizacji prac, dostępności ekip i pogody. Dlatego tutaj różnice są największe.

| Metoda budowy | Szacowany czas |

| Prefabrykaty | 4-6 miesięcy |

| Tradycyjna budowa | 12-24 miesięcy |

To oczywiście wartości orientacyjne. W praktyce dobrze przygotowana budowa z generalnym wykonawcą może pójść szybciej. Z kolei inwestycja prowadzona systemem gospodarczym zazwyczaj trwa dłużej niż zakłada kosztorys i harmonogram.

Jak sprawdzić swoją zdolność kredytową przy budowie domu?

Nie warto zgadywać. Jeśli szukasz „ile kredytu na budowę domu dostanę” albo „jak sprawdzić zdolność kredytową przy budowie domu”, najlepiej policzyć to na realnych założeniach bankowych, a nie na uproszczonym kalkulatorze.

Instytucje analizują zdolność dla całej inwestycji, a nie tylko dla zakupu gruntu. To oznacza, że od początku musisz udźwignąć finansowanie działki i budowy razem, nawet jeśli budowa będzie rozłożona w czasie.

Bank bierze pod uwagę:

- dochody i ich stabilność;

- formę zatrudnienia lub rozliczeń;

- liczbę osób na utrzymaniu;

- obecne raty i limity;

- historię kredytową;

- wiek kredytobiorcy.

Policz, ile kredytu dostaniesz na działkę i budowę domu

Czy można zrezygnować z części kredytu na budowę domu?

Tak, można zrezygnować z części kredytu na budowę domu, ale nie jest to zmiana, którą da się załatwić od ręki albo bez formalności. Umowa kredytowa została zawarta na konkretną kwotę, cel i harmonogram inwestycji. Dlatego każda większa zmiana wymaga zgody banku i zwykle podpisania aneksu.

Jak wygląda rezygnacja z części kredytu w praktyce?

Jeśli chcesz zmniejszyć kwotę finansowania:

- złóż wniosek o zmianę warunków umowy;

- podpisz aneks do umowy kredytowej;

- poczekaj na ponowną analizę Twojej zdolności kredytowej;

- a w części przypadków musisz przygotować się także na aktualizację dokumentów, kosztorysu lub wyceny nieruchomości.

Czy bank zawsze zgodzi się na zmniejszenie kredytu?

Nie zawsze. To, że formalnie można zrezygnować z części kredytu hipotecznego na budowę domu, nie oznacza jeszcze automatycznej zgody kredytodawcy. Wszystko zależy od tego:

- na jakim etapie jest inwestycja;

- jaka część środków została już uruchomiona;

- czy zmiana nie zaburza sensu całego kosztorysu;

- czy nieruchomość po zmianie nadal będzie miała wartość akceptowalną dla banku.

Najprościej mówiąc: im wcześniej podejmujesz decyzję i im lepiej potrafisz ją uzasadnić, tym większa szansa, że bank podejdzie do niej pozytywnie.

Ile kosztuje aneks do umowy?

W większości instytucji ok. 200-300 zł. Opłata ta jest jednorazowa i pobierana przy podpisaniu aneksu.

Kiedy lepiej rozdzielić zakup działki i budowę na dwa kredyty?

To jeden z najważniejszych momentów decyzyjnych w całym procesie. Wiele osób zakłada, że wszystko trzeba załatwić od razu. Tymczasem w praktyce rozdzielenie finansowania bywa rozsądniejszym i bezpieczniejszym ruchem.

Warto rozdzielić finansowanie, gdy:

- nie masz jeszcze projektu domu;

- nie masz decyzji, jak chcesz budować;

- potrzebujesz czasu na analizę kosztów, materiałów i wykonawców;

- kupujesz działkę teraz, ale budowę planujesz dopiero za rok lub dwa;

- chcesz uniknąć działania pod presją czasu;

- wiesz, że dokumentacja do budowy nie będzie gotowa szybko.

Wybierając taką ścieżkę, upewnij się, że pierwszy kredyt (na działkę) ma:

- 0% prowizji za wcześniejszą spłatę;

- możliwość refinansowania kredytu bez kar;

- dobrą ofertę na starcie (nie „tymczasową”).

Kiedy jeden kredyt ma przewagę?

- gdy masz dziś wysoką zdolność kredytową, ale obawiasz się, że później spadnie;

- projekt i kosztorys są już gotowe i budowa może ruszyć od razu;

- działka ma pozwolenie na budowę;

- chcesz szybko ruszyć z inwestycją.

Kredytodawca nie będzie analizował Twojej zdolności ponownie w trakcie budowy, więc jeśli aktualnie masz ją na wysokim poziomie, to możesz „zamrozić” warunki i działać dalej bez obaw o to, czy zmieni się coś w Twojej sytuacji finansowej czy życiowej, czy też nie.

Kiedy jeden kredyt na działkę i budowę może nie mieć sensu?

- gdy nie masz jeszcze jasnej koncepcji domu;

- kupujesz grunt tylko „na przyszłość”;

- sytuacja formalna działki nie jest klarowna;

- nie chcesz zamrażać się w projekcie i kosztorysie zbyt wcześnie.

Kredyt gotówkowy na działkę lub budowę domu – czy to ma sens?

Owszem, w niektórych sytuacjach może być rozwiązaniem przejściowym, ale musisz znać jego ograniczenia i ryzyka.

W przypadku kredytu gotówkowego istnieją ograniczenia kwotowe. Maksymalnie pożyczysz 250 tys. zł na 10 lat. Taka opcja jednak nie jest dostępna w każdym banku. Tam, gdzie dopuszcza się taką możliwość uzyskanie zobowiązania na tak wysoką kwotę, zazwyczaj jest limitowane tylko dla klientów z bardzo wysokim scoringiem.

Dodatkowo czeka na Ciebie wysokie oprocentowanie: często 4–5% wyższe niż przy hipotece. A krótki okres kredytowania (maks. 10 lat) względem kredytu hipotecznego (maks. 35 lat) oznacza również zdecydowanie wyższą miesięczną ratę.

Kredyt hipoteczny to nie tylko niższa rata – to też większe bezpieczeństwo

Wiele osób obawia się kredytu hipotecznego, bo „to dług na 30 lat i ryzyko utraty nieruchomości”. To mit, który warto wyjaśnić.

Przede wszystkim masz ustawową ochronę, tzw. ustawa o kredycie hipotecznym3, która m.in.:

- narzuca bankom obowiązek zaproponowania restrukturyzacji kredytu (np. wakacje kredytowe);

- daje Ci minimum 6 miesięcy na sprzedaż nieruchomości, zanim kredytodawca podejmie inne kroki prawne;

- możesz też skorzystać z Funduszu Wsparcia Kredytobiorców, jeśli Twoja sytuacja się pogorszy.

Kiedy kredyt gotówkowy może mieć sens?

Jako tymczasowe finansowanie zakupu działki, jeśli:

- masz świetną zdolność i szybko chcesz działać;

- chcesz uniknąć formalności związanych z hipoteką;

- planujesz szybkie refinansowanie kredytem hipotecznym.

Ale nie traktuj go jako głównego źródła finansowania budowy domu – to się zwyczajnie nie opłaca.

| Parametr | Kredyt gotówkowy | Kredyt hipoteczny |

| Maksymalna kwota | ok. 250 000 zł | Brak górnego limitu |

| Maksymalna okres | 10 lat | 35 lat (standard: 25–30 lat) |

| Wymagany wkład własny | Brak | Zwykle 10–20% wartości inwestycji |

| Oprocentowanie | Wyższe – zwykle 10–14% | Niższe, ok. 6–7% (stałe lub zmienne) |

| Rata miesięczna | Wysoka, bo krótki okres spłaty | Niższa, dzięki długiemu okresowi kredytowania |

| Zabezpieczenie | Brak | Hipoteka na nieruchomości |

| Procedura wnioskowania | Szybsza i prostsza | Dłuższa, bardziej formalna |

| Możliwość skorzystania z FWK | ❌ Nie | ✅ Tak – Fundusz Wsparcia Kredytobiorców |

| Ochrona ustawowa | Ustawa o kredycie konsumenckim | Ustawa o kredycie hipotecznym |

| Możliwość refinansowania | ✅ Tak – często z zamiarem przejścia na hipoteczny | ✅ Tak – np. przy zmianie banku |

| Koszty dodatkowe (ubezpieczenia, notariusz) | Niskie lub brak | Zależne od banku, ale często obowiązkowe |

| Zastosowanie do zakupu działki/budowy | ✅ Możliwe, ale z ograniczeniami | ✅ Najlepszy wybór dla takich celów |

Jeden kredyt na działkę i budowę domu – kiedy to się opłaca, a kiedy nie?

Plusy

- Masz pewność finansowania całej inwestycji już na starcie.

- Nie składasz wniosku kredytowego dwa razy.

- Przechodzisz jedną analizę zdolności kredytowej.

- Zwykle ponosisz niższe koszty formalne (jeden operat szacunkowy, jeden wpis hipoteki, jeden komplet dokumentów – mniej opłat okołokredytowych).

- Możesz wykorzystać działkę jako wkład własny.

- Nie ryzykujesz, że po zakupie działki zabraknie Ci zdolności na budowę albo bank zmieni podejście (masz wszystko zatwierdzone z góry).

Minusy

- Musisz szybciej podjąć decyzję o projekcie i budżecie (już na etapie zakupu działki).

- Przy zakupie działki bez pozwolenia proces bywa bardziej złożony.

- Źle przygotowany kosztorys może później utrudnić realizację inwestycji.

- Nie każda instytucja finansuje taki model.

- Płacisz odsetki od uruchomionych środków już w trakcie budowy.

- Brak możliwości budowy na zgłoszenie bez kierownika.

„Budowa domu to jak układanie puzzli” – Sławomir Zając o tym, jak zbudować dom bez błędów [Wywiad]

Nie wiesz, czy lepszy będzie jeden kredyt, czy dwa etapy finansowania?

Kredyt na zakup działki i budowę domu to bardziej złożony proces niż zwykły kredyt hipoteczny. Trzeba dobrze zaplanować kolejność działań, dokumenty, wkład własny, kosztorys i wybór banku. Ale jeśli zrobisz to mądrze, możesz uniknąć miesięcy opóźnień i wielu kosztownych błędów.

Przeprowadziłem już wiele takich procesów i wiem, na co warto zwrócić uwagę, żeby nie utknąć po drodze. Jeśli stoisz przed takim wyborem i nie wiesz, czy lepiej załatwić wszystko w jednym kredycie, czy rozbić to na etapy – odezwij się. Chętnie spojrzę na Twój przypadek i pomogę znaleźć najrozsądniejsze rozwiązanie. Konsultacja jest bezpłatna.

FAQ

Czy mogę kupić działkę i budować dom w jednym kredycie hipotecznym?

Czy działka może być wkładem własnym do kredytu na budowę domu?

Ile trwa procedura kredytu na działkę i budowę domu?

Czy muszę mieć gotowy projekt domu przed złożeniem wniosku?

Czy da się dostać kredyt na zakup działki i budowę domu bez wkładu własnego?

Czy mogę zmienić projekt domu po uzyskaniu decyzji kredytowej?

Czy lepiej wziąć jeden kredyt na działkę i budowę, czy rozdzielić finansowanie?

Jakie dokumenty są potrzebne do zakupu działki i budowy domu na kredyt?

Czy każdy bank finansuje zakup działki i budowę domu równocześnie?

Źródła:

1 Rekomendacja S dotycząca dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie

2 Rodzinny kredyt mieszkaniowy, bgk.pl

3 Ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami