Michał Dawidowicz

Spis treści

- Czym są domy modułowe i prefabrykowane?

- Dlaczego klienci wybierają domy prefabrykowane?

- Czy można dostać kredyt na dom modułowy lub prefabrykowany?

- Czy banki finansują wszystkie domy prefabrykowe?

- Jak uzyskać kredyt na dom modułowy? Krok po kroku

- Kredyt hipoteczny na dom modułowy a umowa z generalnym wykonawcą – co musisz wiedzieć?

- Harmonogram wypłat a realia bankowe – czego wymagać od wykonawcy?

- Wkład własny w przypadku kredytu hipotecznego na dom modułowy lub prefabrykowany

- Budowa do stanu deweloperskiego a wykończenie we własnym zakresie

- Jakie dokumenty są potrzebne do kredytu na dom modułowy?

- Jakie są warunki kredytu hipotecznego na dom prefabrykowany?

- Ile kosztuje dom modułowy w 2026? Symulacja + kalkulacja rat

- 8 najczęściej popełnianych błędów przy ubieganiu się o kredyt hipoteczny na budowę domu modułowego

- Kredyt hipoteczny na dom prefabrykowany energooszczędny

- Zalety i wady kredytu na dom modułowy

- Jak poza kredytem hipotecznym sfinansować budowę domu modułowego?

Kredyt hipoteczny na dom modułowy jest możliwy i większość banków podchodzi do niego podobnie jak do kredytu na budowę domu – tylko z kilkoma „ale”, o których wiele osób dowiaduje się dopiero po podpisaniu umowy z wykonawcą. Najczęściej problemem nie jest sama technologia, tylko to, czy dom będzie całoroczny, czy będzie na stałe związany z gruntem (czyli z fundamentem) oraz czy da się realnie dopasować harmonogram płatności do tego, jak bank wypłaca transze. Poniżej pokazuję, jak wygląda proces krok po kroku, na co banki zwracają uwagę i jak uniknąć najczęstszych błędów przy finansowaniu domu prefabrykowanego/modułowego w 2026.

Z tego poradnika dowiesz się, że:

- Kredyt hipoteczny na dom modułowy/prefabrykowany w 2026 jest możliwy, ale bank ocenia przede wszystkim, czy to dom całoroczny i trwale związany z gruntem (fundament to realne zabezpieczenie).

- Najczęstszy problem nie leży w technologii, tylko w płatnościach: wykonawcy chcą wysokiej zaliczki na start, a bank wypłaca pieniądze w transzach i wymaga rozliczeń postępu prac.

- Umowa z generalnym wykonawcą może Ci pomóc albo zablokować finansowanie. Kluczowe są: harmonogram, terminy płatności, faktury imienne, kary/odstąpienie i to, czy instytucja ma kontrolę nad wypłatą środków.

- Nie każdy „dom prefabrykowany” zostanie zaakceptowany przez instytucję. Małe metraże, konstrukcje mobilne, budowa „bez kierownika” lub bez standardowej dokumentacji budowlanej często kończą się odmową – nawet przy dobrej zdolności kredytowej.

Czym są domy modułowe i prefabrykowane?

Dom jednorodzinny modułowy jest złożony z modułów lub prefabrykatów, które są wyprodukowane w fabryce, a następnie złożone na działce inwestora. Moduły stanowią całe sekcje budynku z gotowymi ścianami, stropami i instalacjami, które mogą być już nawet wykończone. Możesz wyprodukować sobie niemal każdy dom z wybranego projektu.

Co więcej, nie są ograniczone żadną technologią. W zależności od własnych upodobań do postawienia nieruchomości możesz wybrać różne materiały:

- drewno;

- stal;

- beton;

- keramzytobeton;

- panele SIP;

- perlit;

- kombinacja różnego rodzaju materiałów budowlanych.

Choć domy modułowe kuszą ceną i szybkością budowy, nie wszystkie spełniają oczekiwania banku. Jako wieloletni ekspert wiem, co realnie wpływa na decyzję kredytową – i kiedy bank może powiedzieć „nie” na Twój pomysł.

Domy modułowe a prefabrykowane: czy jest między nimi jakaś różnica?

Co do zasady jest tak, że każdy dom modułowy jest domem prefabrykowanym. To podobieństwo nie idzie za to w drugą stronę, bo nie każdy prefabrykant można zaliczyć do budownictwa modułowego. W swoim artykule założyłem jednak, że będę te terminy stosował zamiennie, by lepiej nakreślić dzisiejszy temat. Dla banków ich nazewnictwo także nie ma większego znaczenia, bo finansują zarówno pierwszy, jak i drugi typ inwestycji.

Dom modułowy na kredyt – kiedy bank powie „tak”

Bank zwykle jest na tak, jeśli inwestycja wygląda jak typowa budowa domu mieszkalnego, a nie zakup obiektu mobilnego. W praktyce najważniejsze są cztery rzeczy:

- dom ma być całoroczny i w standardzie umożliwiającym normalne zamieszkanie (w tym instalacja grzewcza),

- budynek ma być trwale związany z gruntem1 – czyli posadowiony na fundamencie (to decyduje o tym, czy w ogóle da się go potraktować jako zabezpieczenie hipoteczne),

- da się dopasować harmonogram płatności do wypłaty transz w banku (prefabrykacja często wymaga wyższej płatności na start),

- dokumenty pozwalają bankowi wycenić inwestycję i kontrolować postęp budowy (projekt, kosztorys, formalności budowlane, rozliczenia).

Jeśli mówimy o konstrukcjach mobilnych – domy na kółkach, domki holenderskie i inne tego typu „wynalazki” owszem można sfinansować, ale w grę wchodzą raczej produkty niehipoteczne (np. kredyt gotówkowy, leasing czy domy modułowe na raty), bo bank nie ma klasycznego zabezpieczenia na nieruchomości2.

Dlaczego klienci wybierają domy prefabrykowane?

Przede wszystkim dlatego, że domy modułowe lub prefabrykowane powstają szybko, nawet w ciągu 2-3 miesięcy. W przypadku tradycyjnych nieruchomości okres ten wynosi znacznie dłużej: od 1 do 2 lat.

Innymi powodami, które dla wielu moich klientów są istotne, to:

- Przewidywalność kosztów: decydując się na budowę modułową, masz większą kontrolę nad budżetem. Koszty inwestycji znasz od samego początku. Ustalona cena jest potwierdzona przez umowę z generalnym wykonawcą. W przeciwieństwie do techniki murowanej, która rozciąga proces inwestycyjny na długi okres, tu wszystko jest realizowane w krótkim interwale czasowym. Dzięki temu możesz wszystko bardziej precyzyjnie sobie policzyć.

- Brak konieczności ponoszenia kosztów kredytu i wynajmu: generalnie w każdym przypadku kredytu na budowę domu musisz liczyć się z podziałem uzyskanej kwoty na części, czyli tzw. transze. W trakcie ich wypłaty, płacisz raty odsetkowe od wypłaconej kwoty zobowiązania. Im więcej wypłacisz, tym większa rata. Pełną ratę zapłacisz po wypłacie całego kredytu. Równolegle przez okres budowy domu musisz przecież gdzieś mieszkać. Mniejszy problem, jeśli masz własną, nieobciążoną nieruchomość. Trochę inaczej to wygląda, gdy płacisz za wynajem lub spłacasz kredyt hipoteczny na mieszkanie. Twoje cashflow może być nadszarpnięte, gdyż przez dłuższy czas będziesz zmuszony do finansowania dwóch nieruchomości. W przypadku domu modułowego ten okres jest krótki, a więc i potencjalne koszty, jakie poniesiesz, będą niższe.

- Energooszczędność: taka inwestycja składa się z większych elementów. Dzięki temu istnieje mniej mostków cieplnych oraz potencjalnych błędów konstrukcyjnych. Finalnie dom prefabrykowany szybciej będzie się nagrzewał i wolnej tracił ciepło.

- Ekologia: w trakcie budowy z prefabrykatów powstaje znacząco mniej odpadów niż przy klasycznych budynkach. Wyspecjalizowane firmy produkujące nieruchomości modułowe mają dopracowaną technikę produkcji, by ta była jak najbardziej efektywna. Twoja działka nie będzie wyglądała jak krajobraz po wojnie, a Ty nie będziesz musiał drapać się po głowie, jak zutylizować pozostałości po ekipie budowlanej.

Czy banki finansują wszystkie domy prefabrykowe?

Niekoniecznie i już wyjaśniam, dlaczego się tak dzieje. Przykładowo główny problem może tkwić w metrażu nieruchomości. W ostatnim czasie coraz popularniejsze staje się budowanie domów o niewielkiej kubaturze. Zdarza się, że klienci chcą stawiać nieruchomości o metrażu 35-50-70 m² 3. Niestety tego typu inwestycje stanowią dla instytucji problem z uwagi na potencjalne problemy ze sprzedażą takiej nieruchomości.

Czy wszystkie banki finansują domy modułowe?

Banki nie mają w swoich ofertach konkretnych rozwiązań np. na dom z bala, dom szkieletowy czy jak w tym przypadku dom modułowy. To wszystko wynika z uwarunkowań ich polityki kredytowej.

Mam tutaj na myśli budowę poprzez generalnego wykonawcę. Tylko jeden bank nie ma w swojej ofercie kredytu hipotecznego na dom budowany w takiej opcji. Nie ma znaczenia, czy chcesz uzyskać finansowanie na dom tradycyjny, szkieletowy, prefabrykowany czy modułowy. Tą instytucją jest ING Bank Śląski. Pomimo tego, nadal masz szansę na sfinansowanie takiej inwestycji. ING ma bardzo przyjazne zasady dzielenia środków na transze. Zwyczajowo pierwsza transza to 40% wartości nieruchomości. Istnieje duża szansa, że zaspokoi to wymagania Twojego wykonawcy i będziesz mógł finalnie starać się o kredyt hipoteczny w tej instytucji.

Jak uzyskać kredyt na dom modułowy? Krok po kroku

- Umów się na spotkanie z ekspertem kredytowym: na tym etapie sprawdź zdolność kredytową. Przy okazji poznasz warunki kredytu hipotecznego, wymagania względem przyszłego domu, ustalisz czy wybrany dom modułowy spełni zasady ekokredytu, poznasz listę dokumentów itd. Bardzo ważne jest to, żeby dograć umowę z generalnym wykonawcą na zasadach, które spełnią wymagania kredytodawcy.

- Podpisz umowę na budowę domu modułowego.

- Złóż odpowiednie dokumenty celem uzyskania pozwolenia na budowę. Proces uzyskania zgody na budowę trwa 1-4 miesiące. W tym czasie urząd może wezwać Cię do uzupełnienia dokumentacji.

- Ponownie skontaktuj się z ekspertem kredytowym. Ustalcie między sobą finalny wybór 3-4 najlepszych banków oraz skompletujcie listę niezbędnych dokumentów.

- Uzyskaj pozwolenia na budowę domu. Taka decyzja zwyczajowo wymaga uprawomocnienia.

- Złóż wnioski kredytowe u swojego eksperta, zamiast samemu chodzić od banku do banku.

- Przebrnij przez proces analizy kredytowej. Trwa on zwyczajowo 2-6 tygodni. Możesz w tym czasie zostać wezwany do uzupełnienia dokumentów lub wyjaśnienia wątpliwości ze strony analityka.

- Poczekaj na decyzję kredytową. Po uzyskaniu pozytywnej opinii wybierasz bank docelowy.

- Przeanalizuj dokładnie umowę kredytową i zapoznaj się z jej zapisami. Sprawdź kwotę kredytu, oprocentowanie, okres kredytowania, warunki uruchomienia oraz obowiązki, jakie na Ciebie czekają po zakończeniu budowy.

- Podpisz umowę kredytową w oddziale banku. Twój ekspert kredytowy powinien Ci w tym towarzyszyć.

- Po wszystkich formalnościach nastąpi wypłata finansowania, która trwa od 1 do 5 dni roboczych po spełnieniu warunków z umowy kredytowej. Środki z kredytu zwyczajowo trafiają na konto firmy, która będzie budowała dom.

Zastanawiasz się, co bardziej się opłaca – kredyt hipoteczny czy budowa z własnych oszczędności?

To pytanie zadaje sobie wielu moich klientów, dlatego przygotowałem osobny wpis, w którym porównuję obie opcje – z kosztami, ryzykiem i konsekwencjami podatkowymi. Sprawdź: Budowa domu kredytem hipotecznym czy gotówką?

Kredyt hipoteczny na dom modułowy a umowa z generalnym wykonawcą – co musi się zgadzać?

Umowa z generalnym wykonawcą to jeden z kluczowych dokumentów przy kredycie hipotecznym na dom modułowy. To właśnie z niej kredytowca ma wgląd do tego, jak będzie wyglądał harmonogram prac, płatności, ryzyka i zabezpieczenia. W zależności od tego, jak ją skonstruujesz – kredyt może być łatwiejszy lub… dużo trudniejszy do uzyskania.

Wniosek z dokumentami wykonawcy

Jeśli składasz wniosek z pełną dokumentacją wykonawcy, bank wypłaca środki bezpośrednio na jego konto – zgodnie z fakturami i harmonogramem prac. Zyskujesz prostotę, ale tracisz elastyczność. Jeśli w trakcie budowy będziesz chciał dokonać jakichś zmian (np. węższy lub szerszy zakres prac budowlanych, zmiana ceny) lub co gorsza popadniesz w konflikt (np. będzie konieczna zmiana wykonawcy), to każda drobna zmiana wymaga uzgodnień z instytucją i często aneksu do umowy kredytowej. To może opóźnić wypłatę kolejnych transz.

Wniosek bez dokumentów wykonawcy – więcej kontroli, więcej możliwości

Alternatywą jest złożenie wniosku w trybie tzw. budowy systemem gospodarczym, ale bez wskazania konkretnego wykonawcy. I to osobiście uważam za najlepsze rozwiązanie. Środki trafiają wtedy na Twoje konto i to Ty rozliczasz się z bankiem zgodnie ze standardowym harmonogramem (stan zero, stan surowy, stan zamknięty itd.). Taki model daje większą elastyczność, ale wymaga bardzo dobrej organizacji i dostępności środków na start.

Czasami jednak rozwiązanie to nie jest możliwe do zrealizowania. Prosty przykład: wykonawca musi zapłacić za produkcję modułów w fabryce 30%, więc przerzuca ten wydatek na Ciebie. Bank w pierwszej transzy może wypłacić tylko 20-25% kredytu. Natomiast resztę środków musisz uzupełnić z własnej kieszeni. Wydatek ten możesz później okazać do banku, który potraktuje go jako wkład własny pod warunkiem, że będzie on potwierdzony fakturą imienną.

Zadatek w umowie – jak nie stracić kilkudziesięciu tysięcy złotych?

Zadatek to poważne zobowiązanie. Jeśli podpiszesz umowę z wykonawcą, a nie dostaniesz kredytu – wpłacone pieniądze przepadają. W teorii można próbować zapisać w umowie klauzulę zwrotu po okazaniu decyzji negatywnej, ale w praktyce wykonawcy rzadko się na to godzą. Wynika to z faktu, iż uzyskanie finansowania zajmuje 1-3 miesiące. Wykonawca po podpisaniu umowy blokuje sobie terminy i w tym czasie może odmawiać innym zainteresowanym, nie chce więc ponosić z tego tytułu żadnych strat.

Co możesz zrobić, żeby zminimalizować to ryzyko?

- Zanim podpiszesz umowę, skonsultuj swoją zdolność z ekspertem, który ma doświadczenie w kredytach hipotecznych na domy modułowe.

- Złóż wniosek do banku bez dokumentów wykonawcy, o ile to możliwe.

- Sprawdź, czy możesz uzyskać decyzję kredytową wstępną przed podpisaniem umowy. Bank może się przychylić do dostarczenia takiego dokumentu po podjęciu decyzji kredytowej. Ewentualnym ryzykiem tego kroku może być utrata terminu u wybranego podmiotu lub wzrost ceny budowy.

Harmonogram wypłat: wykonawca vs bank – jak to pogodzić?

Budowa domu modułowego charakteryzuje się innym sposobem wydatkowania niż domów murowanych. Już na samym początku inwestycji Twój generalny wykonawca będzie chciał zaliczki w wysokości 10-60% wartości nieruchomości. Tak wysoka wpłata na dzień dobry, wynika z konieczności wyprodukowania modułów/prefabrykatów w fabryce. Reszta środków jest wypłacana wraz z postępem prac.

Tabela porównawcza: wykonawca vs bank

| Parametry | Wymagania wykonawcy | Procedura bankowa | Co warto zrobić? |

| Termin wypłaty transzy | Często 3–5 dni od faktury | Zazwyczaj 5–10 dni roboczych | Uzgodnij realne terminy w umowie z wykonawcą |

| Dokumenty do wypłaty | Prosta faktura lub harmonogram | Imienna faktura, dokumentacja postępu prac | Zapewnij zgodność formy dokumentów |

| Harmonogram transz | Elastyczny, często dopasowany do fabryki | Sztywny, zgodny z etapami budowy | Próbuj ujednolicić etapy z harmonogramem banku |

| Wysokość pierwszej transzy | Nawet 30–60% wartości inwestycji | Zwykle maks. 25–30% | Możliwe uzupełnienie różnicy gotówką |

| Reakcja na opóźnienia | Może skutkować karami lub opóźnieniem | Opóźnienia formalne, brak kar | Zachowaj bufor czasowy |

Jeśli wybierzesz wnioskowanie o kredy hipoteczny na budowę domu z generalnym wykonawcą, bank przeanalizuje umowę wraz z harmonogramem i dokumentami wykonawcy. I gdy nie dopatrzy się żadnych przeciwwskazań, wypłata transz będzie realizowana wedle planu. Uważnie sprawdź zapisy w swojej umowie z wykonawcą. Widziałem umowy, gdzie wykonawca wymagał wypłaty do 3 dni roboczych. Nie w każdym przypadku bank to zrealizuje.

Jak ugryźć ten temat? Postaraj się porozumieć z generalnym wykonawcą tak, by dopasować system wypłaty środków do wymagań instytucji. Jeśli wykonawca nie zgodzi się na Twoją propozycję, różnicę między wymaganiami wykonawcy a wymaganiami banku możesz uzupełnić poprzez własne środki – o ile oczywiście takie posiadasz. Jeśli nie znajdziesz wolnej gotówki, trudno. Budowa domu modułowego, o ile wybierzesz wiarygodnego wykonawcę trwa relatywnie niedługo. Problemy są tu raczej zminimalizowane do zera.

Pozwolenie na budowę – czy wykonawca załatwia wszystko za Ciebie?

Wielu wykonawców oferuje kompleksową obsługę formalną – Ty dostarczasz dokumenty, a oni zdobywają pozwolenie na budowę. Przyznam, że jest to dość wygodne, ale koniecznie musisz sprawdzić, jaki czas po uzyskaniu zgody na rozpoczęcie prac budowlanych masz na wpłatę transzy. Widziałem już kilka umów, że jest to termin rzędu 7-14 dni. Jeśli dysponujesz wkładem własnym w gotówce i ten pokrywa całe żądania wykonawcy, to nie ma problemu. Taki zapis może zostać.

Ale, jeśli już na tym etapie liczysz na kredyt hipoteczny, to niestety marna na to nadzieja. W praktyce realny czas na uzyskania hipoteki to zwykle 1-3 miesiące. Zdarza się, że po uzyskaniu pozwolenia firma oczekuje szybkiej wpłaty transzy, np. w ciągu 7 dni. Dlatego, jeśli planujesz finansowanie z kredytu, to jest to zdecydowanie za mało czasu.

Wkład własny przy kredycie na dom modułowy

Minimalna wysokość wkładu własnego wynosi obecnie 10%. Jeśli chcesz mieć szersze pole wyboru i kredyt oprocentowany niżej, musisz dysponować, co najmniej 20% wartości kredytowanej nieruchomości.

a) Podstawowym wkładem własnym w przypadku każdej budowy domu jest działka budowlana. Jej wartość zostanie określona na podstawie wyceny nieruchomości wykonanej przez rzeczoznawcę majątkowego.

b) Jeśli samemu wykonałeś fundament, to również ten element zostanie zakwalifikowany do środków własnych.

c) Wkładem własnym będą dodatkowo imienne faktury wpłacone na rzecz generalnego wykonawcy, w tym zadatek.

A jeśli interesuje Cię, co jeszcze może stanowić wkład własny przy kredycie budowlanym, to więcej informacji odnajdziesz w oddzielnym wpisie.

Budowa do stanu deweloperskiego a wykończenie we własnym zakresie

Firmy oferujące budowę domu modułowego mają w swoim portfolio różne opcje. Możesz wykupić pakiet, który zakłada doprowadzenie inwestycji do stanu pozwalającego na oddanie do użytkowania tzw. stan deweloperski. Możesz również wykupić pakiet zakładający różne poziomy wykończenia. Najczęściej wśród moich klientów spotykam się z opcją budowy do stanu deweloperskiego, a następnie wykończenie systemem zleconym lub wręcz systemem gospodarczym we własnym zakresie.

Można uznać, że banki akceptują taki hybrydowy model działania. Musisz jednak uprzedzić o takim zamiarze swoją instytucję, zaznaczając to we wniosku kredytowym. Analityk bez tak istotnej informacji może to przegapić czy wydać błędnie decyzję kredytową, a odkręcenie całego zamieszania samo w sobie będzie kłopotliwe. Może to wymagać, np. złożenia wniosku kredytowego na nowo.

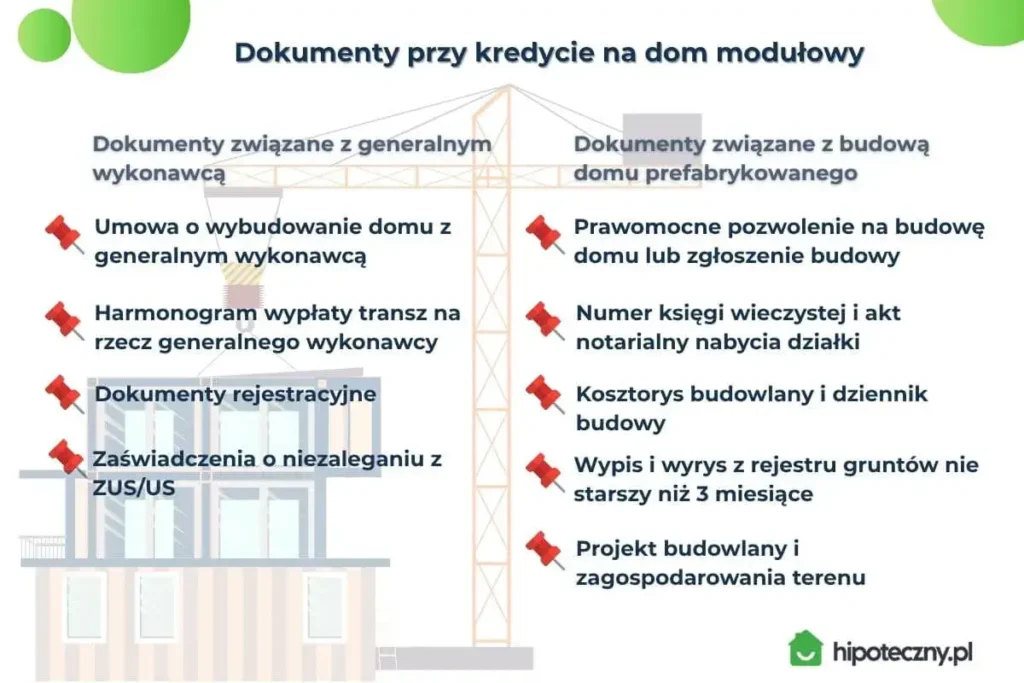

Jakie dokumenty są potrzebne do kredytu na dom modułowy?

W uproszczeniu możesz podzielić je na dwa segmenty.

Dokumenty związane z generalnym wykonawcą

- Umowa o wybudowanie domu z generalnym wykonawcą ze wszystkimi załącznikami;

- Harmonogram wypłaty transz na rzecz generalnego wykonawcy;

- Dokumenty rejestracyjne (KRS, umowa spółki cywilnej, wydruk z CEiDG);

- Zaświadczenia o niezaleganiu z ZUS/US (dość rzadko).

Dokumenty związane z budową domu prefabrykowanego

- Prawomocne pozwolenie na budowę domu lub zgłoszenie budowy

- Numer księgi wieczystej;

- Akt notarialny nabycia (w przypadku darowizny, spadku, zasiedzenia, licytacji);

- Kosztorys budowlany na druku bankowym;

- Wypis i wyrys z rejestru gruntów (ewentualnie kopia mapy ewidencyjnej) – nie starsze niż 3 miesiące;

- Zaświadczenie o dostępie do drogi gminnej (jeśli nie wynika z innych dokumentów);

- Wypis z MPZP lub warunki zabudowy dla konkretnej działki;

- Dziennik budowy;

- Projekt budowlany (rzuty wszystkich kondygnacji, elewacje, przekroje, opis techniczny, zestawienie powierzchni;

- Projekt zagospodarowania terenu (opis, mapa);

- Charakterystyka energetyczna (potrafi być oddzielnym dokumentem lub załącznikiem jednego z powyższych).

Jakie są warunki kredytu hipotecznego na dom prefabrykowany?

Dokładnie takie same, jak w przypadku kredytu standardowego.

- Odpowiednia zdolność kredytowa na wnioskowany kredyt. Dochody muszą dawać możliwość spłaty prognozowanej raty. Maksymalna wysokość raty i innych zobowiązań może stanowić do 50% wyliczonych dochodów. Pamiętaj, że banki mają bardzo różne podejścia. Zdolność kredytowa między poszczególnymi przypadkami może różnić się nawet o kilkaset tysięcy złotych. Takie sytuacje dość często zdarzają się wśród osób prowadzących jednoosobową działalność gospodarczą lub na stanowiskach, gdzie występują dodatki (np. premie uznaniowe, regulaminowe, prowizje sprzedażowe itd.).

- Nieruchomość musi spełniać wymagania banku. Instytucje co do zasady nie lubią dużych działek. Pierwsze ograniczenia występują dla gruntów do 3000 m². A budowę domu dla działek powyżej 1 ha sfinansujesz tylko w przypadku pojedynczych banków.

- Konieczność wniesienia wkładu własnego. Minimum to 10%, aczkolwiek realnie trzeba się przygotować na 20% wartości nieruchomości. Sama działka i wszystko, co na niej zrobisz, jak i sam zadatek na rzecz wykonawcy także wchodzą w zakres udziału własnego.

Ile kosztuje dom modułowy w 2026? Jak podejść do wyceny bez zgadywania?

Nie podam Ci jednej ceny za m², bo to byłoby niewiarygodne. Koszty zależą od standardu, zakresu (stan surowy, deweloperski lub „pod klucz”), fundamentu, transportu/montażu, przyłączy czy lokalizacji.

Co możesz zrobić rzetelnie?

- oprzeć się o ofertę i zakres z umowy wykonawcy (bo to jest baza),

- przygotować kosztorys pod bank (zgodnie z jego formularzem),

- potraktować wskaźniki publiczne jako kontekst, nie jako wycenę 1:1. Przykładowo GUS publikuje cenę 1 m² powierzchni użytkowej budynku mieszkalnego (to wskaźnik wykorzystywany m.in. w przepisach mieszkaniowych, nie jest to automatycznie koszt budowy domu modułowego, ale jest pewnym punktem odniesienia4).

Przykładowa kalkulacja raty

Stworzyłem tabelę z symulacją kosztów budowy domu modułowego (przy różnych metrażach) wraz z orientacyjną wysokością rat kredytu hipotecznego przy finansowaniu na 30 lat z oprocentowaniem 5,5% i wkładem własnym 20%.

*Użyte ceny odpowiadają realnym stawkom rynkowym z ostatnich 12–18 miesięcy. Obliczenia oparte są na wzorze bankowym – nie na estymacjach. Pamiętaj, że wycena może się zmienić przy np. działce poza miastem, niestandardowym projekcie czy ograniczonym dostępie do infrastruktury. Bank może też wymagać innego harmonogramu transz (a to wpływa na sposób naliczania rat w trakcie budowy).

| Powierzchnia (m²) | Szacunkowy koszt min. (zł) | Szacunkowy koszt maks. (zł) | Rata (30 lat, 5,5%, min. koszt) | Rata (30 lat, 5,5%, maks. koszt) |

| 70 m² | 280 000 zł | 490 000 zł | ok 1 590 zł | ok. 2 782 zł |

| 100 m² | 400 000 zł | 700 000 zł | ok. 2 271 zł | ok. 3 974 zł |

| 120 m² | 480 000 zł | 840 000 zł | ok. 2 726 zł | ok. 4 769 zł |

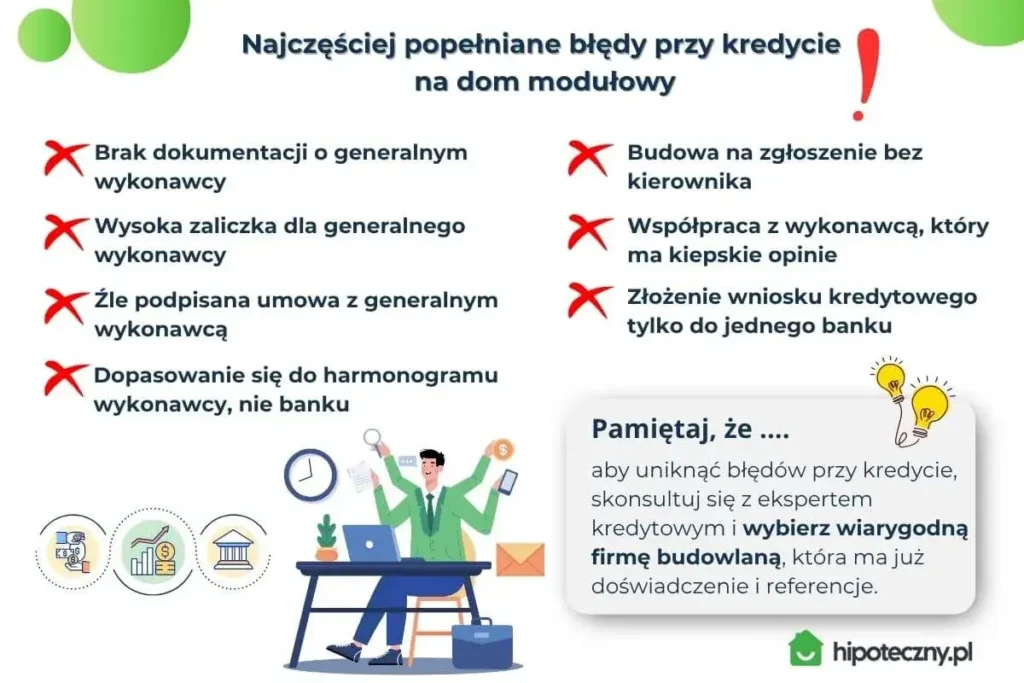

8 najczęstszych błędów przy kredycie na dom modułowy

1. Złożenie wniosku kredytowego bez dokumentacji o generalnym wykonawcy

Problem ten powstaje, gdy ustalony harmonogram jest niezgodny z zasadami wypłaty transz bankowych. Bank bez dostarczenia dokumentów wskazujących na udział generalnego wykonawcy wyda decyzję na standardowych warunkach. Ewentualną różnicę będziesz musiał uzupełnić środkami własnymi lub złożyć wniosek kredytowy ponownie, tym razem poszerzając go o dokumenty związane z wykonawcą.

2. Wysoka zaliczka dla generalnego wykonawcy

Podpisanie umowy z wykonawcą, która zakłada wypłatę dużej zaliczki, np. 50–70% wartości całego kredytu, jeszcze zanim na działce ruszą jakiekolwiek prace, może być problematyczna. Dla instytucji to sytuacja ryzykowna. Musi ona brać pod uwagę scenariusz, w którym wykonawca nie wywiąże się z umowy, a duża część środków została już wypłacona. W takiej sytuacji dom – jako zabezpieczenie kredytu – jeszcze nie istnieje, a więc wartość nieruchomości może być zbyt niska, by chronić interes banku. To właśnie dlatego część z nich nie godzi się na wypłatę tak dużej gotówki na tak wczesnym etapie budowy.

3. Nieprawidłowo podpisana umowa z generalnym wykonawcą

Przykład? Zbyt wysoki zadatek dla wykonawcy. Może nie będzie to powodem decyzji negatywnej, ale należy uznać to jako duży błąd, gdyż w przypadku niepowodzenia możesz stracić sporą kwotę pieniędzy.

4. Dostosowanie się do harmonogramu wykonawcy, nie banku

Wykonawca zwykle chce działać szybko i z jego perspektywy nie ma znaczenia, czy płacisz gotówką, czy korzystasz z kredytu hipotecznego. Może więc zastosować w harmonogramie zapis, że część środków powinna zostać wypłacona tuż po uzyskaniu pozwolenia na budowę.

Tymczasem bank działa według innych zasad. Zanim wypłaci pieniądze, musi mieć komplet dokumentów, w tym prawomocne pozwolenie i zatwierdzony projekt. Jeśli harmonogram płatności nie będzie spójny z procedurą bankową, może to opóźnić wypłatę kredytu lub nawet zagrozić finansowaniu. Dlatego ważne jest, byś od początku uzgadniał harmonogram z wykonawcą, mając na uwadze realne możliwości swojego kredytodawcy.

5. Budowa na zgłoszenie bez kierownika

Choć prawnie możesz z takiego rozwiązania skorzystać, to instytucje bankowe sfinansują wyłącznie inwestycje, które mają wydane pozwolenie na budowę lub tzw. zgłoszenie budowy z kierownikiem.

6. Złożenie wniosku o kredyt na dom, którego bank nie zaakceptuje

Jeśli chcesz budować mały dom, dom niezwiązany z gruntem lub dom mobilny, to niestety możesz dostać odmówną decyzję kredytową na ten cel.

7. Współpraca z wykonawcą, który ma kiepskie opinie

Banki dodatkowo weryfikują generalnych wykonawców i jeśli się okaże, że w trakcie ich współpracy doszło w przeszłości do jakichś problemów, to mogą nie zgodzić się na udzielenie kredytu ze względu na własne, nie najlepsze doświadczenia.

8. Złożenie wniosku kredytowego tylko do jednego banku

Wielu klientów ma nadzieję, że długoletnia współpraca z bankiem – regularne wpływy, konto od lat, może nawet kredyt gotówkowy – wystarczy, by uzyskać zgodę na finansowanie budowy. Niestety, w praktyce instytucje nie podejmują takich decyzji na podstawie relacji.

Każdy wniosek kredytowy przechodzi przez ten sam, twardy proces analizy – bez względu na to, czy jesteś nowym klientem, czy masz u nich rachunek od 20 lat. Dlatego warto podejść do tematu strategicznie i złożyć wnioski w kilku miejscach jednocześnie, najlepiej w 3–4 bankach, by zwiększyć swoje szanse i móc porównać warunki.

Kredyt hipoteczny na dom prefabrykowany energooszczędny

Planując budowę domu modułowego, warto już na etapie rozmów z wykonawcą sprawdzić, jaka będzie jego charakterystyka energetyczna. Informacje o zapotrzebowaniu na energię znajdziesz w opisie dołączonym do projektu budowlanego, to tzw. projektowana charakterystyka energetyczna.

Dlaczego to ważne? Bo banki oferują korzystniejsze warunki na kredyt dla domów energooszczędnych. Kluczowym wskaźnikiem, na który zwracają uwagę, jest Ep, czyli wskaźnik zapotrzebowania na energię pierwotną. Jeśli jego wartość wynosi maksymalnie 62 kWh/m²na rok, możesz wnioskować o tzw. ekokredyt. Oprocentowanie takiego kredytu jest zwykle niższe o około 0,2 punktu procentowego w porównaniu do standardowej oferty, co w dłuższej perspektywie może oznaczać dla Ciebie spore oszczędności.

Jak mogę Ci pomóc sfinansować dom modułowy?

Od 2009 roku zrealizowałem ponad 1300 kredytów hipotecznych, w tym wiele na domy prefabrykowane. Pomagam dobrać najlepszą ofertę, przygotować dokumenty, sprawdzić umowę z wykonawcą i przeprowadzić cały proces – od pierwszego kontaktu aż po wypłatę środków.

Moje wsparcie nic Cię nie kosztuje – rozliczam się z bankiem, nie z Tobą. Konsultacja jest bezpłatna i niezobowiązująca. Jeśli uznasz po spotkaniu, że wolisz działać sam, będziesz mógł skorzystać z uzyskanych ode mnie informacji, a ja nie będę miał wobec Ciebie żadnych roszczeń.

Działam głównie na terenie Warszawy i okolic. Jednocześnie nie ma żadnego problemu ze współpracą z klientami z całej Polski. Ten artykuł powstał w pociągu w drodze do i z Poznania, gdzie podpisywałem wnioski kredytowe z klientami z Wielkopolski. W pierwszym etapie zbieram niezbędne informacje do analizy. Potrzebuję na to 1-3 dni robocze, a następnie umawiamy się na zdalną rozmowę. Zdalne spotkanie wygląda dokładnie tak samo, jak osobiste. W trakcie rozmowy omawiamy szereg kwestii Twojego przyszłego kredytu hipotecznego: zdolność kredytową, oferty banków, zasady kredytu na budowę, dokumenty, harmonogram, zapisy w umowie z wykonawcą oraz to, jak zoptymalizować spłatę i nie popełnić kosztownych błędów.

Zalety i wady kredytu na dom modułowy

Zalety domów modułowych:

- niższe koszty inwestycji ze względu na szybszą wypłatę transz;

- szybsza budowa = mniejszy koszt kredytu;

- dostępność kredytu ekologicznego;

- możliwość sfinansowania bardziej ekologicznej i energooszczędnej inwestycji;

- oszczędności eksploatacyjne;

- spory wybór ofert bankowych na rynku.

Wady domów modułowych:

- szerszy zakres dokumentacji do przygotowania;

- trudności z ustaleniem harmonogramu;

- możliwość uzyskania decyzji negatywnej ze względu na wykonawcę;

- w niektórych wypadkach wypłata idzie na rzecz wykonawcy;

- konieczność aneksowania umowy w przypadku problemów z wykonawcą;

- brak możliwości uzyskania kredytu hipotecznego w niektórych przypadkach.

Jak poza kredytem hipotecznym sfinansować budowę domu modułowego?

Jeśli nie będziesz mieć możliwości, aby uzyskać kredyt na dom z fabryki, to możesz skorzystać z rozwiązań podobnych, które stosowane są w przypadku tradycyjnych domów.

Kredyt gotówkowy

Opcja głównie przeznaczona dla inwestorów, którzy mają w planach wybudować nieruchomość niższym kosztem. Maksymalna kwota kredytu gotówkowego wynosi 255 550 zł. Co prawda, hipoteka pozwala na większe możliwości, to w przypadku mniejszych inwestycji finansowanie domu za pomocą kredytowania gotówkowego, może być również ciekawą opcją.

Pożyczka hipoteczna

To z kolei rozwiązanie dla osób, które mają sposobność zabezpieczyć kredyt na innej nieruchomości. Możesz zawnioskować wtedy o pożyczkę hipoteczną. To tzw. kredyt na dowolny cel zabezpieczony na hipotece posiadanej nieruchomości. Maksymalne LtV pożyczki wynosi nawet 80% wartości nieruchomości, choć w większości banków jest to 60%. Natomiast maksymalny okres kredytowania podobnie, jak przy kredycie mieszkaniowym, to przedział od 20 do 25 lat, co ostatecznie przekłada się na niższą miesięczną ratę.

Leasing

Produkt dedykowany osobom, prowadzącym własny biznes. W jego przypadku musisz liczyć się z koniecznością wniesienia wpłaty własnej do 30-45% wartości nieruchomości. Dodatkowo wielu leasingodawców oferuje finansowanie wyłącznie dla domów, które są nietrwale związane z gruntem – czyli takich, które w razie problemów ze spłatą można potencjalnie zdemontować i odzyskać. To forma zabezpieczenia dla finansującego.

Leasing może być dobrym kierunkiem, ale tylko w określonych przypadkach i dla konkretnych typów konstrukcji.

FAQ

Czy można wziąć kredyt hipoteczny na dom modułowy?

Jakie dokumenty są najczęściej potrzebne do kredytu na dom modułowy?

Które banki oferują kredyt na dom modułowy?

Co, jeśli bank “nie widzi” domów prefabrykowych?

Czy można rozbudować dom modułowy – i co z tym zrobi bank?

Ile czeka się na decyzję kredytową?

Od czego zależy, czy bank zaakceptuje technologicznie dom prefabrykowany?

Czy bank da kredyt hipoteczny na dom modułowy bez fundamentu?

Źródła:

1 Kodeks cywilny (art. 48 – część składowa gruntu)

2 Ustawa o księgach wieczystych i hipotece

3 Procedura zgłoszenia domu do 70 m², gov.pl

4 GUS: komunikat o cenie 1 m²