Michał Dawidowicz

Spis treści

- Czym jest wkład własny i dlaczego jest wymagany?

- Minimalny wkład własny w 2026 roku

- Jak wkład własny zmniejsza kredyt budowlany?

- Co może stanowić wkład własny przy budowie domu?

- Jakie dokumenty są potrzebne, aby udokumentować wkład własny?

- Jak banki interpretują wkład własny przy budowie domu? Porównanie praktyk

- Wkład własny przy budowie z generalnym wykonawcą – jak bank go ocenia?

- Czy można uzyskać kredyt bez wkładu własnego?

- Jakie błędy we wkładzie własnym powodują odrzucenie wniosku kredytowego?

- FAQ

Czym może być wkład własny przy budowie domu? Czy może nim być działka pod budowę domu? A działka kupiona na kredyt? Albo otrzymana w darowiźnie? Na te i inne pytania odpowiadam w poniższym wpisie, bo choć temat wydaje się prosty, potrafi zaskoczyć. Zaczynamy!

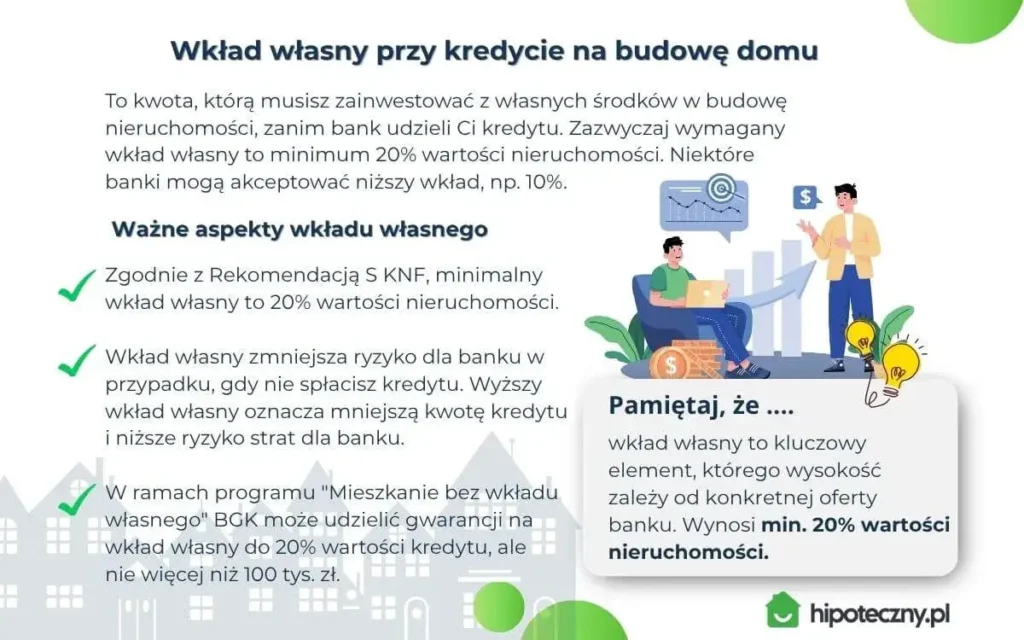

Czym jest wkład własny i dlaczego jest wymagany?

Wkład własny do kredytu hipotecznego to część wartości nieruchomości, którą kredytobiorca musi pokryć we własnym zakresie. Najłatwiej jest to wytłumaczyć na przykładzie. Mieszkanie kosztuje 500 tys. zł. Bank wymaga wkładu własnego na poziomie 20%. Oznacza to, że musisz dołożyć od siebie te 20%, w tym przypadku 100 tys. zł. Kredytodawca nie pożyczy ich, ani nie udzieli kredytu na pozostałą kwotę, jeśli nie będziesz dysponował tą brakującą częścią.

Jeśli masz wątpliwości, czy Twoja działka zalicza się do wkładu lub myślisz o innych opcjach, to daj znać! Mam ponad 20-letnie doświadczenie w branży kredytów hipotecznych i chętnie pomogę Ci rozwiać wszelkie wątpliwości – całkowicie za darmo.

Dlaczego wkład własny jest wymagany?

Wynika to wprost z zapisów Rekomendacji S Komisji Nadzoru Finansowego. W teorii dokument ten jest tylko zaleceniem. W praktyce banki raczej nie zwlekają z dostosowywaniem swoich procedur do jego zapisów, ponieważ obawiają się sankcji i „szczegółowego” traktowania ze strony regulatora rynku.

Co nam mówi Rekomendacja S? Narzuca z góry wymagany wkład własny na poziomie 20%. Mówi także o tym, że pod pewnymi warunkami może on zostać obniżony do 10%.

Pewnie zadajesz sobie pytanie, po co to wszystko? Przecież instytucje stać na pożyczenie tych dodatkowych środków. Oto główne powody:

- Klient, który potrafi odłożyć na wymagany wkład własny, jest bardziej wiarygodny. Skoro potrafi oszczędzać, to powinien także spłacać terminowo raty.

- Ryzyko banku, całego sektora bankowego i nieruchomości znacząco spada. Na rynku obowiązuje teoria tzw. sprzedaży wymuszonej. Jeśli klient lub bank będzie zmuszony sprzedać nieruchomość i wystawi ją po cenie równej 80% jej wartości, to znajdzie ona nabywcę bardzo szybko — w końcu będzie to niezła okazja. Stąd te magiczne 20% wymaganego udziału. Gdyby coś poszło nie tak, to instytucja praktycznie nie ponosi ryzyka i swoje 80% odzyska. A że przepadło Twoje 20%? Trudno. To Twoje ryzyko. Nawet gdyby takich transakcji było dużo w jednym czasie, rynek nieruchomości się od tego nie załamie.

Minimalny wkład własny w 2026 roku

Minimalny wkład własny do kredytu hipotecznego w 2026 roku wynosi 10%. Rekomendowany – 20%.

Mniejszy wkład własny będzie Cię kosztował — i to dosłownie. Aby bank mógł skredytować nieruchomość w 90%, musi zastosować dodatkowe zabezpieczenie na brakujące 10%. Jest nim ubezpieczenie niskiego wkładu własnego. W zależności od polityki wewnętrznej instytucji koszt ten ponosi bezpośrednio klient w postaci dodatkowej opłaty lub pośrednie w postaci podwyższenia oprocentowania.

Dlaczego warto mieć wyższy wkład własny na poziomie co najmniej 20%?

Po pierwsze, nie wszędzie dostaniesz kredyt mieszkaniowy z niższym niż 20% wkładem własnym. Czyli im więcej możesz wnieść do kredytu, tym dostępna oferta jest szersza.

Po drugie, kredytobiorca posiadający 20% jest mniej ryzykowny dla banku. Taka kwota stanowi zabezpieczenie kredytu hipotecznego.

I po trzecie wiele instytucji finansowych uzależnia warunki cenowe zobowiązania (np. marżę) od wysokości wkładu własnego. Im więcej środków własnych wniesiesz, tym oprocentowanie będzie niższe i finalnie mniej oddasz w ratach.

Jak wkład własny zmniejsza kredyt budowlany?

Zobrazujmy sobie to na przykładach, w których pokażę Ci, jak wysokość wniesionych środków może obniżyć ostateczne koszty kredytu, w tym wysokość miesięcznej raty. Opcjonalnie możesz zdecydować się na krótszy okres kredytowania.

Ile jesteś w stanie zaoszczędzić? Do obliczeń wykorzystałem standardowe założenia warunków kredytów hipotecznych w Polsce: oprocentowanie na poziomie 6%, które jest zgodne z aktualnymi stopami procentowymi (to, kiedy spadną stopy procentowe opisuję w oddzielnym artykule), okres kredytowania (30 lat).

| Cena nieruchomości | Wkład własny | Kwota kredytu | Rata miesięczna | Całkowita kwota do spłaty |

| 450 000 zł | 10% | 405 000 zł | ok. 2 428 zł | ok. 874 145 zł |

| 450 000 zł | 20% | 360 000 zł | ok. 2 158 zł | ok. 777 017 zł |

| 450 000 zł | 30% | 315 000 zł | ok. 1 888 zł | ok. 679 890 zł |

| 500 000 zł | 10% | 450 000 zł | ok. 2 698 zł | ok. 971 271 zł |

| 500 000 zł | 20% | 400 000 zł | ok. 2 399 zł | ok. 863 352 zł |

| 500 000 zł | 30% | 350 000 zł | ok. 2 100 zł | ok. 755 433 zł |

| 600 000 zł | 10% | 540 000 zł | ok. 3 237 zł | ok. 1 165 526 zł |

| 600 000 zł | 20% | 480 000 zł | ok. 2 878 zł | ok. 1 036 023 zł |

| 600 000 zł | 30% | 420 000 zł | ok. 2 518 zł | ok. 906 520 zł |

Wniosek jest prosty: im wyższy wkład, tym lepiej dla Twojego portfela. Wyższy wkład = mniej do spłaty w sumie. Na przykład, przy 450 000 zł nieruchomości, płacąc 30% wkładu, za kredyt zapłacisz 679 890 zł, a przy 10% już 874 145 zł.

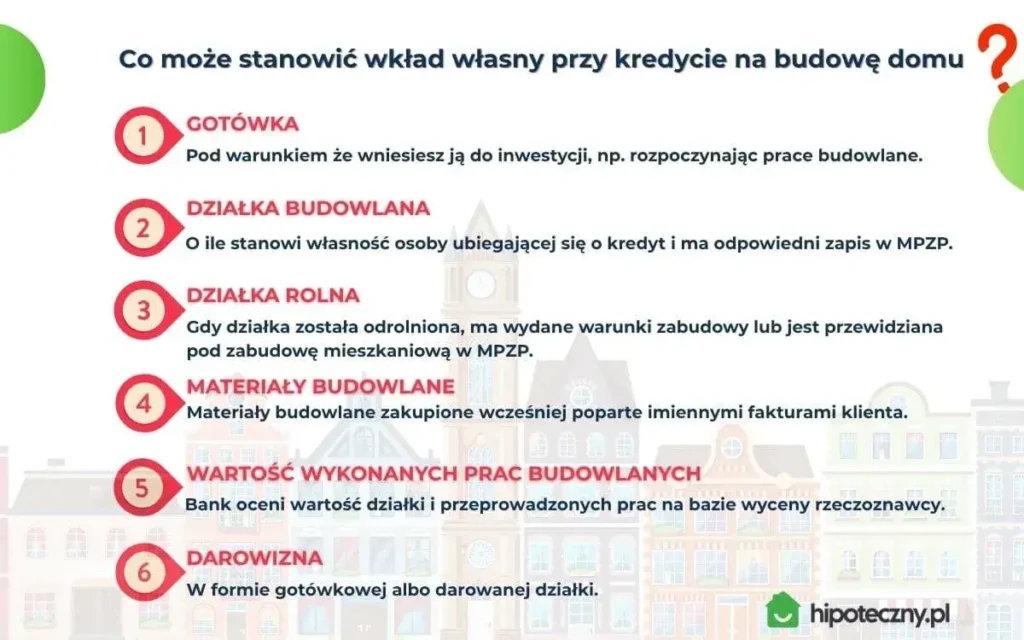

Co może stanowić wkład własny przy budowie domu?

Gotówka

Wkład własny przy kredycie na budowę domu może stanowić gotówka, ale pod warunkiem, że zaangażujesz ją w inwestycję. Jeśli masz 100 tys. zł na rachunku to, musisz je uwzględnić przy wydatkach n budowę. Na przykład rozpoczynając prace budowlane czy kupując materiały, które udokumentujesz imiennymi fakturami.

Działka budowlana

Zdecydowana większość klientów, którzy zwracają się do mnie z prośbą o pomoc w uzyskaniu finansowania to osoby, które mają już działkę, na której chcą rozpocząć inwestycję. Przy obecnych cenach nieruchomości bardzo rzadko się zdarza, by ich wartość była niższa niż wymagane 20%. Dlatego w kontekście kredytu hipotecznego to zabezpieczenie również jest akceptowalne jako wkład.

Działka jako wkład własny przy budowie domu musi spełniać następujące kryteria:

- Stanowi własność osoby ubiegającej się o kredyt.

- Jest sklasyfikowana jako budowlana, ma odpowiedni zapis w Miejscowym Planie Zagospodarowania Przestrzennego lub wydane Warunki Zabudowy.

- Ma odpowiednią powierzchnię. Większość banków narzuca własne ograniczenia co do maksymalnej wielkości działki budowlanej (pierwsze ograniczenia do 2999 mkw², kolejne ograniczenia do 1 ha).

- Zostanie odpowiednio wyceniona przez rzeczoznawcę majątkowego. W sytuacji, gdy grunt ma zbyt niską wartość w stosunku do wymaganej kwoty wkładu własnego, będziesz musiał uzupełnić brakującą część, m.in. kupując materiały lub rozpoczynając budowę z własnych środków.

Kredyt hipoteczny 600 tys. zł – ile trzeba zarabiać i jaka rata? (2026)

Czy działka budowlana kupiona na kredyt może stanowić wkład własny?

Tak, choć pod pewnymi warunkami. Taka inwestycja wyceniana jest wtedy w następujący sposób: od wartości uzyskanej w operacie szacunkowym odejmuje się kwotę kredytu pozostałą do spłaty. I ta różnica to suma, która może zostać uznana za wkład własny.

W pojedynczych bankach np. mBank, Bank Pocztowy inwestycja zakupiona na kredyt nie będzie stanowiła wkładu do budowy domu. Instytucje te interpretują zapisy z Rekomendacji KNF jako środki własne, które nie mogą pochodzić z kredytu lub pożyczki. Reszta banków na te same przepisy ma inną interpretację i nie stanowi to dla nich problemu.

Rozpiszmy sobie taki przykład.

Masz kredyt na działkę budowlaną zaciągnięty w banku A. Teraz chcesz wziąć drugi kredyt na budowę domu.

- Zaciągasz zobowiązanie w tym samym banku: nie będzie z tym problemu. Twój bank po prostu zrefinansuje wewnętrznie pierwszy kredyt. Zamiast dwóch oddzielnych zobowiązań będziesz mieć jedno, a wpis do KW zostanie zaktualizowany do wyższej kwoty.

- Chcesz zaciągnąć kredyt w banku B. W takim wypadku bank B spłaci kredyt na działkę w banku A. Żaden bank nie zabezpieczy się na drugim miejscu w księdze wieczystej!

Działka rolna

Działki rolne są tematem problematycznym i część instytucji zwyczajnie nie udziela na nie kredytów lub nie uwzględnia wartości takiego zabezpieczenia jako wkładu własnego.

Skupmy się na tych bankach, które akceptują działki rolne.

Taka nieruchomość może zostać zaliczona jako udział własny:

- jeśli została ona odrolniona;

- masz wydane Warunki Zabudowy lub

- w Miejscowym Planie Zagospodarowania Przestrzennego przewidziana jest ona pod zabudowę mieszkaniową.

Z kolei, jeśli w tych dokumentach widnieje zapis, że przeznaczeniem działki jest zabudowa zagrodowa, to w niektórych przypadkach zostanie ona odrzucona.

Jak bank liczy wartość działki jako wkład własny?

Wstępne oszacowanie wartości działki ustala się na podstawie operatu szacunkowego, wykonanego przez uprawnionego rzeczoznawcę majątkowego. Najlepiej jest wykonać wycenę we własnym zakresie, gdyż będziesz mógł ją wykorzystać przy składaniu wniosku kredytowego do kilku banków.

Oczywiście banki umożliwiają zlecenie dokonania operatu poprzez firmę współpracującą. Koszt takiej operacji to ok. 500 zł.

Materiały budowlane zakupione wcześniej

Materiały budowlane zakupione wcześniej także zaliczane są na poczet wkładu własnego. Warunek jest taki, że musisz to udokumentować imiennymi fakturami wystawionymi na Ciebie – kredytobiorcę. Niektóre podmioty poszły jeszcze o krok dalej i są skłonne uwzględnić zakup materiałów, ale tylko wtedy, gdy znajdują się one fizycznie na budowie (np. PKO BP, który jedynie w drodze odstępstwa dopuszcza zakup okien i dachu z usługą montażu).

Wartość wykonanych prac budowlanych

Masz działkę, rozpocząłeś budowę własnymi siłami, ale w trakcie zrozumiałeś, że jak tak dalej pójdzie, to wprowadzisz się do domu na emeryturze? W każdej chwili możesz sięgnąć po kredyt hipoteczny na dokończenie budowy. I w tym przypadku wartość działki oraz rozpoczętych prac budowlanych wchodzą do wymaganego wkładu własnego.

Bank oceni wartość działki i przeprowadzonych prac na bazie wyceny rzeczoznawcy majątkowego.

Darowizny

Darowizny są najczęściej przekazywane albo w formie gotówkowej, albo obejmują darowanie działki. Przy gotówce w zasadzie problem nie istnieje — masz środki na koncie, bank może uznać je za wymagany udział własny pod warunkiem, że je zaangażujesz, czyli wydasz na budowę.

Więcej ciekawych sytuacji spotykam przy darowaniu działki budowlanej.

Po pierwsze, aby mogła stanowić zabezpieczenie kredytu, musisz przedstawić akt notarialny darowizny.

Po drugie, działka musi mieć wyodrębnioną księgę wieczystą. Sprzedam Ci pewnego tipa, jak uniknąć błędu przy darowaniu gruntu, który wstrzymał już niestety niejedną budowę moich klientów.

Sytuacja często spotykana: rodzice mają kilka działek ze wspólną KW i jedną chcą darować dziecku, by mogło się na niej budować. Co robią? Dokonują podziału i dla nowej działki zakładają oddzielną księgę wieczystą. Błąd! W zależności od lokalizacji to może potrwać nawet rok i w tym czasie możesz zapomnieć o uzyskaniu kredytu hipotecznego. Co w takim razie zrobić? Odwrócić sytuację: darowana działka pozostaje w starej KW, a dla pozostałych, chwilowo niepotrzebnych, zakładana jest nowa KW.

Inne komplikacje, które co prawda nie zdarzają się co dzień, ale część moich klientów niestety miała z nimi do czynienia to zapisy w umowie darowizny dotyczące spłaty rodzeństwa. Rodzice mogą darować działkę pod warunkiem, że określoną kwotę spłacisz rodzeństwu, powiedzmy w ciągu 5 lat. W takim przypadku bank na to nie pójdzie: będzie chciał, byś dokonał spłaty od razu, jeszcze przed udzieleniem kredytu.

Inne nieruchomości

Czy inna nieruchomość, na której nie zamierzasz się budować, może stanowić wkład własny? Okazuje się, że w nielicznych bankach tak.

Zazwyczaj głównym warunkiem jest zadeklarowanie jej sprzedaży i zaangażowanie uzyskanych w ten sposób środków w budowę. W takiej sytuacji banki nie przyjmują jako wkładu własnego 100% wartości nieruchomości, tylko np. 80%.

Przykład.

W Santander Bank Polska, jeśli masz już podpisaną umowę przedwstępną sprzedaży nieruchomości, do wkładu własnego zalicza się 90% jej ceny netto. A z kolei, gdy zadeklarujesz samodzielną sprzedaż lub przez biuro nieruchomości, bank uwzględni jedynie 60% jej wartości.

Jakie dokumenty są potrzebne, aby udokumentować wkład własny?

To zależy od tego, w jakiej formie wnosisz środki własne do przedmiotu kredytowania.

- Środki na koncie bankowym: będą uznane za udział własny w momencie, gdy zostaną zaangażowane w budowę. Fakt wydatkowania pieniędzy dokumentujesz imiennymi fakturami lub zdjęciami z budowy (zależy od banku). Gotówka najczęściej musi zostać wydana na budowę przed wypłaceniem kredytu (jako jeden z warunków do uruchomienia). Jeśli wartość działki osiąga wymagane 20% na wniosek klienta można zastosować finansowanie naprzemienne, czyli będziesz mógł wydać pieniądze w późniejszych etapach inwestycji.

- Działka: operat szacunkowy, numer księgi wieczystej, umowa darowizny (jeśli była podstawą nabycia działki), dokument potwierdzający własność, ważna i ostateczna decyzja o pozwoleniu na budowę, wyrys i wypis z ewidencji gruntów.

- Poniesione wydatki na budowę domu: imienne faktury wystawione na kredytobiorcę, potwierdzenia przelewów środków (np. wpłacane zaliczki). Zazwyczaj potrzebna będzie wycena nieruchomości dokonana przez rzeczoznawcę.

Jak banki interpretują wkład własny przy budowie domu? Porównanie praktyk

Przyjrzyjmy się teraz, jak popularne banki podchodzą do kwestii wkładu własnego przy budowie domu.

| PKO BP | ING Bank Śląski | Pekao S.A. | mBank | Bank Millennium | |

| Wymagany wkład własny | 10% | 20% | 10% | 10% | 20% *40%: jeśli działka jest większa niż 1 ha lub nie ma przeznaczenia mieszkalnego w MPZP, lub w WZ. |

| Gotówka jako wkład | ✅ | ✅ | ✅ | ✅ | ✅ |

| Działka | ✅ | ✅ | ✅ | ✅ | ✅ |

| Wykonane prace | ✅ | ✅ | ✅ Np. dokumentacja projektowa, wykonane roboty budowlane. | ✅ | ✅ Udokumentowane fakturami lub kosztorysem budowy + dokumentacja fotograficzna, ewentualnie na podstawie wyceny rzeczoznawcy. |

| Zakupione materiały | ✅ | ✅ Dokumentacja za pomocą faktur. Materiały muszą znajdować się na budowie. | ✅ | ❌ | ✅ Dokumentacja faktury + zdjęcia lub wycena rzeczoznawcy. |

| Dodatkowa nieruchomość | ✅ Pod warunkiem, że klient deklaruje gotowość do jej sprzedaży. | ❌ | ❌ | ❌ | ✅ Pod warunkiem, że klient deklaruje jej sprzedaż. Bank przyjmie 80% wartości nieruchomości. |

| IKE | ❌ | ❌ | ❌ | ❌ | ❌ |

| Książeczka mieszkaniowa PKO BP | ✅ | ❌ | ❌ | ❌ | ✅ |

| Inne | ❌ | ❌ | ❌ | ❌ | Fundusze inwestycyjne Millenium. |

Być może zainteresuje Cię odrębny temat, w którym radzę, jak podejść do kredytu na zakup domu w budowie. Opisuję, m.in. wymagania banków czy różnice w procedurze kredytowej, na które musisz być przygotowany.

Wkład własny przy budowie z generalnym wykonawcą – jak bank go ocenia?

Domy można budować systemem gospodarczym lub zlecić to jednej firmie, która zajmuje się wszystkim od A do Z. Budowa z generalnym wykonawcą najczęściej ma miejsce przy wznoszeniu domów modułowych lub drewnianych. Polega to na tym, że podpisujesz umowę z wykonawcą i rozliczasz się fakturami za realizację poszczególnych etapów. Najczęściej takie firmy chcą na samym początku otrzymać zadatek, by w ogóle przystąpić do produkcji elementów nieruchomości.

W przypadku takiej inwestycji rolę wkładu własnego zazwyczaj pełni działka budowlana, na której powstanie nieruchomość. A co jeśli podpisałeś już umowę z wykonawcą i wpłaciłeś część pieniędzy? Czy może to zostać uznane za wkład własny?

A o tym, jak bank wypłaca transze przy budowie domu i jakie błędy najczęściej popełniają klienci, przeczytasz w moim dedykownym artykule.

Czy można uzyskać kredyt bez wkładu własnego?

Na zakup samej działki budowlanej nie da się uzyskać takiego kredytu. Ustawa nie przewiduje takiego celu. Ale już na kupno działki i budowę domu — tak. Od 2022 roku w Polsce funkcjonuje program Rodzinny Kredyt Mieszkaniowy, zwany również programem mieszkanie bez wkładu własnego. Musisz pamiętać o tym, że BFG gwarantuje maksymalnie 20% wartości nieruchomości, ale nie więcej niż 100 tys. zł. Jeśli chcesz wnioskować o kredyt na budowę opiewający na kwotę 1 mln zł, to i tak będziesz musiał dołożyć do wkładu własnego brakującą sumę, w tym przypadku 100 tys. zł.

Mam duże doświadczenie, jeśli chodzi o tego typu finansowanie. Podpowiem Ci, że na etapie wnioskowania o finansowanie nie musisz mieć nawet pozwolenia na budowę. Potrzebny będzie jedynie projekt i kosztorys budowlany. Na ich podstawie bank podzieli kredyt na transze, z czego pierwsza z nich pójdzie na zakup działki. Kolejna pula zostanie uruchomiona dopiero w momencie, gdy uzyskasz prawomocne pozwolenie na budowę.

Jakie błędy we wkładzie własnym powodują odrzucenie wniosku kredytowego?

- Zawyżanie wartości działki, która ma być wkładem własnym. Myślisz sobie: jest warta 300 tys. zł. A potem przyjeżdża rzeczoznawca i dostajesz na piśmie, że wg niego wartość Twojej nieruchomości to tylko 200 tys. zł. Podobnie może być w przypadku kredytu zaciąganego na dokończenie budowy. Po oszacowaniu może się okazać, że jej wartość została zaniżona. Z doświadczenia powiem, że takie sytuacje rzadziej się zdarzają, jeśli klient korzysta z pomocy niezależnego rzeczoznawcy.

- Służebność zapisana w księdze wieczystej nieruchomości, która ma stanowić przedmiot zabezpieczenia. W przypadku działki budowlanej mogą to być służebności gruntowe (np. na rzecz dostawcy mediów) i te zwykle są przez banki akceptowane. Czasami może zdarzyć się, że działka ma służebność osobistą (np. została wydzielona z nieruchomości, na której stoi dom z zapisaną służebnością osobistą). W takim wypadku najpierw musisz podjąć kroki, by taką służebność z III działku KW usunąć.

- Niedostosowanie się do wymogów banku. Znalazłeś super ofertę hipoteki i biegniesz złożyć wniosek. Na miejscu okazuje się jednak, że Twój wkład własny do kredytu jest przez wybraną instytucję nieakceptowalny. Przykład? Masz działkę o powierzchni powyżej 1 ha. Tak naprawdę oferta kredytu ogranicza się tu do PKO BP, niektórych banków spółdzielczych i Banku Millennium (jednak ten będzie wymagać aż 40% udziału własnego). Pół biedy, jeśli trafisz na doświadczonego doradcę kredytowego, który powie Ci to już na samym początku. Gorzej, jeśli przytrafi Ci się ktoś, kto ma mgliste pojęcie o szczegółowych zasadach obowiązujących w danym banku i stracisz tylko niepotrzebnie czas i nerwy.

- Brak wymaganej dokumentacji, czyli przede wszystkim faktur. Klient wydał 200 tys. zł, ale faktury ma tylko na 100 tys. zł. W takiej sytuacji nadzieja leży w wycenie dokonanej przez rzeczoznawcę.

- Brak księgi wieczystej gruntu. Musisz czekać na jej założenie, żeby móc złożyć wniosek kredytowy. Samo posiadanie działki nie jest wystarczające.

Przy okazji, zachęcam Cię również do zapoznania się z artykułem, w którym zebrałem 13 najczęstszych błędów przy kredycie na budowę domu. Dzięki temu, być może unikniesz wpadek i zaoszczędzisz sporo pieniędzy w portfelu.

Rekomendacja eksperta kredytowego

Każdy kredytodawca inaczej określa, jakie zabezpieczenia pozwalają na otrzymanie kredytu hipotecznego na budowę. Istnieje bardzo wiele niuansów, o których nie przeczytasz na stronach internetowych banków, a które mogą zadecydować o tym, czy Twój wniosek zostanie odrzucony, czy też otrzymasz finansowanie.

Od 2009 roku pomagam klientom przejść przez wszystkie formalności. Powierzając mi swój proces kredytowy, zyskujesz nie tylko dopasowaną ofertę, ale też wsparcie na każdym etapie, dzięki czemu unikniesz pułapek, niedomówień i niepotrzebnych kosztów.

Z doświadczenia wiem, na co zwracają uwagę analitycy bankowi, które dokumenty będą potrzebne w danym banku, co zostanie uznane, a co nie. Zamiast błądzić po omacku, od początku działaj z kimś, kto zna tę drogę na wylot.