Michał Dawidowicz

Spis treści

- Co to jest Rodzinny Kredyt Mieszkaniowy (aktualizacja 2026)

- RKM dla kogo? Kto może skorzystać z Rodzinnego Kredytu Mieszkaniowego w 2026

- Co można sfinansować kredytem RKM?

- Warunki Rodzinnego Kredytu Mieszkaniowego 2026

- Limity cenowe i współczynniki RKM 2026

- Banki oferujące Rodzinny Kredyt Mieszkaniowy 2026

- Wkład własny w Rodzinnym Kredycie Mieszkaniowym – limity, wyjątki i ważne zasady (2026)

- Jak działa gwarancja wkładu własnego w Rodzinnym Kredycie Mieszkaniowym?

- Czy trzeba mieć wysoką zdolność kredytową, by dostać kredyt bez wkładu własnego?

- Zadatek czy zaliczka przy kredycie bez wkładu własnego? Jak to rozwiązać bezpiecznie?

- Wcześniejsza spłata Rodzinnego Kredytu Mieszkaniowego – czy można nadpłacać i kiedy opłaca się to zrobić?

- Refinansowanie Rodzinnego Kredytu Mieszkaniowego – czy warto zmieniać bank i kiedy to się opłaca?

- Czy mieszkanie kupione w RKM można wynająć?

- Spłata rodzinna w Rodzinnym Kredycie Mieszkaniowym – ile możesz zyskać i jakie są warunki?

- Wysokość raty dla kredytów w programie Rodzinny Kredyt Mieszkaniowy (RKM)

- Oprocentowanie kredytu w programie Rodzinny Kredyt Mieszkaniowy – zmienne czy stałe?

- Jakie koszty dodatkowe czekają na kredytobiorców Rodzinnego Kredytu Mieszkaniowego?

- Mam już nieruchomość. Czy mogę wnioskować o Rodzinny Kredyt Mieszkaniowy w 2026?

- Podobał Ci się artykuł? Współpracuj ze mną!

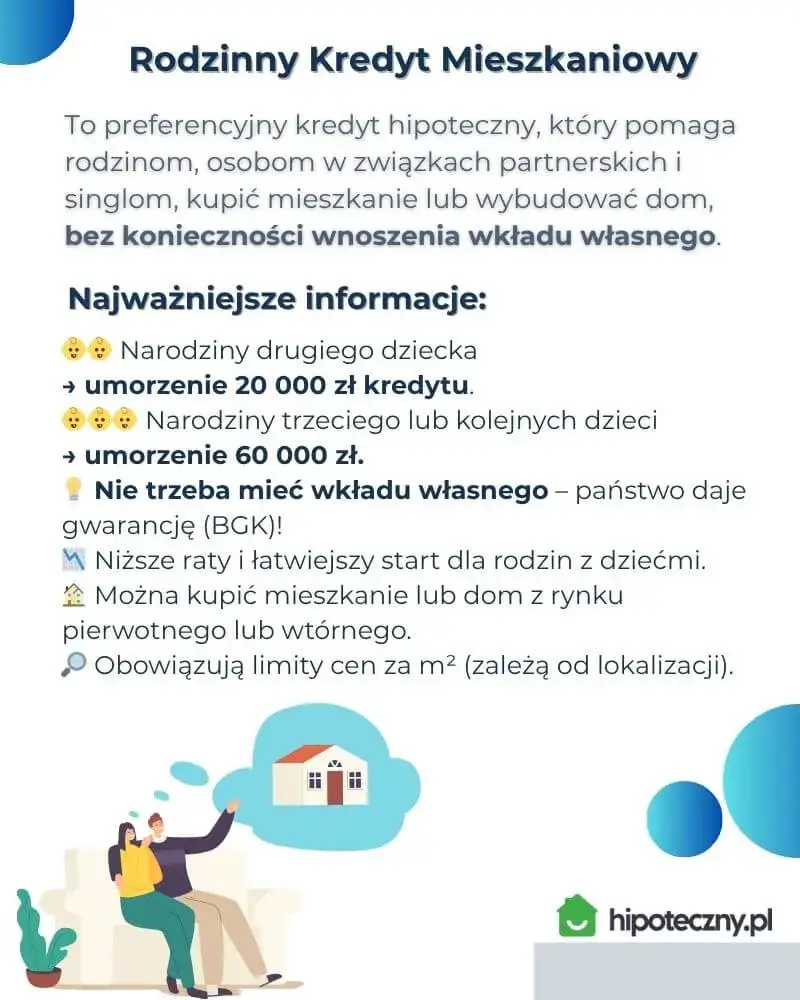

Zakup mieszkania czy domu jednorodzinnego to marzenie wielu osób, ale przy obecnych cenach nieruchomości może to być ogromne wyzwanie. Minimalny wkład własny wymagany przez banki to najczęściej 10-20% wartości nieruchomości, co oznacza konieczność zebrania kwoty od kilkudziesięciu do kilkuset tysięcy złotych. Czy jest sposób, by obejść tę barierę? Tak! Istnieje rozwiązanie, które umożliwia pominiecie wkładu własnego i obniżenie progu wejścia na rynek nieruchomości – Rodzinny Kredyt Mieszkaniowy (RKM).

Z tego poradnika dowiesz się, że:

- Rodzinny Kredyt Mieszkaniowy (RKM) w 2026 umożliwia kredyt bez wkładu własnego, bo brak wkładu zastępuje gwarancja BGK (kredyt jest na warunkach rynkowych).

- Limit gwarancji BGK to maks. 100 000 zł, więc nie zawsze da się sfinansować 100% ceny nieruchomości bez puli środków własnych.

- Limity cenowe BGK dotyczą lokali i zależą od lokalizacji oraz rynku (pierwotny/wtórny) – są aktualizowane co kwartał.

- „Dom” w ogłoszeniu nie zawsze jest domem w dokumentach – segmenty i bliźniaki często mają status lokalu mieszkalnego, więc mogą podlegać limitom jak mieszkania.

- Spłata rodzinna obniża kapitał: 20 000 zł (2. dziecko) / 60 000 zł (3.+) i wpływa na ratę oraz koszt całkowity hipoteki.

- RKM nie zwalnia z wymogu zdolności kredytowej: brak wkładu oznacza zwykle wyższe ryzyko dla banku i czasem bardziej rygorystyczną ocenę dochodu/BIK.

Rodzinny Kredyt Mieszkaniowy 2026 – najważniejsze zasady

| Pytanie | Odpowiedź |

| Dla kogo? | Dla singli, małżeństw i par wychowujących wspólne dzieci, o ile spełniają warunki programu i mają zdolność kredytową. |

| Czy trzeba mieć wkład własny? | Nie. W RKM wkład własny nie jest obowiązkowy, bo może go zastąpić gwarancja BGK. |

| Jaka gwarancja? | BGK może objąć gwarancją do 20% wartości nieruchomości, maksymalnie 100 000 zł. |

| Jakie limity? | Dla mieszkań obowiązują limity ceny za m² zależne od lokalizacji i rynku. Dla domów jednorodzinnych co do zasady nie ma limitu ceny za m². Aktualizacja następuje co kwartał. |

| Jakie warunki? | Kredyt na 15-35 lat, dobra zdolność kredytowa, nie można posiadać innej nieruchomości mieszkalnej ani aktywnego kredytu hipotecznego na zakup mieszkania lub domu z ostatnich 36 miesięcy. |

| Które banki? | W programie uczestniczą m.in. PKO BP, Pekao, Alior Bank i Santander Bank Polska. |

Co to jest Rodzinny Kredyt Mieszkaniowy (aktualizacja 2026)

Rodzinny Kredyt Mieszkaniowy (RKM) jest potocznie nazywany kredytem bez wkładu własnego, ponieważ brakujące środki zastępuje gwarancja BGK do 100 tys. zł, a bank może sfinansować nawet 100% wartości nieruchomości. Dodatkowo, po narodzinach dzieci możesz skorzystać ze spłaty rodzinnej (dopłata do kapitału: 20 000 zł przy 2. dziecku i 60 000 zł przy 3. i kolejnych).

Nie oznacza to jednak, że instytucja rezygnuje z oceny ryzyka. Nadal musisz mieć odpowiednią zdolność kredytową, dobrą historię kredytową i spełniać zasady programu. Trzeba też pamiętać, że gwarancja BGK nie jest dopłatą ani gotówką wypłacaną kredytobiorcy – to zabezpieczenie dla banku.

W praktyce RKM najlepiej rozumieć jako kredyt hipoteczny z gwarancją wkładu własnego, a nie „darmowy wkład własny”. To ważna różnica, bo wpływa na ocenę zdolności, koszt kredytu oraz formalności przy składaniu wniosku,

Przykład.

Jeśli wartość Twojego wkładu własnego wynosi 10%, a całkowita kwota kredytu to 500 000 zł, BGK pokryje różnicę 10%, umożliwiając Ci uzyskanie kredytu na 100% wartości nieruchomości. Dzięki temu marzenie o własnym domu staje się znacznie bardziej dostępne.

RKM dla kogo? Kto może skorzystać z Rodzinnego Kredytu Mieszkaniowego w 2026?

Program jest skierowany do osób spełniających określone warunki dotyczące statusu rodzinnego, obywatelstwa, dochodów i zdolności kredytowej.

Kto się kwalifikuje:

- single, małżeństwa i pary wychowujące wspólne dzieci (także przysposobione);

- osoby z rozdzielnością majątkową (jeśli obie spełniają wymogi programu);

- obywatele Polski oraz cudzoziemcy z legalnym pobytem w Polsce i dochodem w złotówkach.

Wymagane jest:

- brak posiadania innej nieruchomości mieszkalnej (są ustawowe wyjątki dla rodzin z dziećmi – patrz niżej);

- brak aktywnego kredytu hipotecznego na zakup mieszkania lub domu w ostatnich 36 miesiącach, którego celem był zakup mieszkania lub domu. Część banków traktuje zakup działki jako wydatek związany z nabyciem domu! Wyjątek stanowi sytuacja, w której wcześniejszy kredyt został anulowany przed podpisaniem umowy przyrzeczonej (np. odstąpienie od kredytu zawartego z deweloperem);

- zdolność kredytowa samodzielna lub wspólna (nie można dołączyć „osoby tylko do zdolności”);

- dochody uzyskiwane w PLN (ponowne wnioskowanie nie jest możliwe, nawet po wspomnianych wyżej 36 miesiącach).

Najczęstsze blokery w praktyce:

- cena mieszkania nie mieści się w limitach BGK (dotyczy lokali),

- zbyt niska zdolność kredytowa przy 100% finansowania,

- „dom” w ogłoszeniu okazuje się lokalem w dokumentach (segment/bliźniak).

Program jest dostępny jednorazowo – nie można złożyć wniosku ponownie po jego wykorzystaniu.

| Kto może skorzystać? | Czy może wziąć RKM? | Co warto wiedzieć? |

| Singiel | TAK | Rodzinny Kredyt Mieszkaniowy dla singla działa na takich samych zasadach, jak dla małżeństw czy rodzin z dziećmi – z tą różnicą, że singiel musi samodzielnie spełnić wymogi zdolności kredytowej. |

| Małżeństwo | TAK | Małżonkowie mogą złożyć wspólny wniosek i liczyć zdolność łącznie, jeśli spełniają warunki programu. |

| Para z dziećmi | TAK | Program obejmuje także pary wychowujące wspólne dzieci, również przysposobione. |

| Rodzina 2+2 | TAK | Po narodzinach drugiego dziecka można dostać 20 000 zł spłaty rodzinnej, a przy trzecim i kolejnym – 60 000 zł. |

Przykład z praktyki: jak Rodzinny Kredyt Mieszkaniowy pomógł zrealizować plan budowy domu

Jeden z naszych klientów chciał nie tylko kupić wymarzoną działkę, ale też rozpocząć budowę prefabrykowanego domu szkieletowego i skorzystać z programu. Dzięki dobrze dobranej strukturze finansowania udało nam się połączyć te cele w ramach jednego kredytu. To dobry przykład, że RKM może wspierać nie tylko zakup mieszkania, ale też bardziej złożone plany związane z budową własnego domu.

Co można sfinansować kredytem RKM?

Rodzinny Kredyt Mieszkaniowy można przeznaczyć na:

- zakup mieszkania lub domu jednorodzinnego;

- zakupem działki budowlanej i budowę domu;

- zakup niedokończonej budowy i jej sfinalizowanie;

- remont lub wykończenie nieruchomości;

- inwestycję kooperatywy mieszkaniowej.

Warunki Rodzinnego Kredytu Mieszkaniowego 2026

- Okres kredytowania: 15-35 lat (krótszy okres nie kwalifikuje się do programu).

- Brak limitu wieku: liczy się zdolność kredytowa, nie wiek kredytobiorcy.

- Finansowanie do 100% wartości nieruchomości: gwarancja BGK zastępuje wkład własny.

- Dodatkowa spłata rodzinna: 20 000 zł przy narodzinach drugiego dziecka, 60 000 zł przy trzecim i kolejnych.

- Brak limitu ceny m² dla domów jednorodzinnych: dla mieszkań obowiązują limity ustalane przez BGK i aktualizowane kwartalnie ( mogą one się różnić w zależności od miasta i rynku).

- Dostępność: tylko w wybranych bankach (m.in. PKO BP, Pekao, Alior, Santander Bank Polska).

Sprawdź aktualne limity cenowe i zasady kredytowania w zależności od lokalizacji. Ceny mogą się zmieniać co kwartał, więc dobrze jest być na bieżąco z najnowszymi informacjami.

Czy RKM to „kredyt dla młodych” albo „kredyt 2%” w 2026?

To jedno z najczęstszych nieporozumień. Rodzinny Kredyt Mieszkaniowy (RKM) bywa mylony z „kredytem dla młodych”, bo ułatwia start bez wkładu własnego. Nie jest to również „kredyt 2%” – nie działa na zasadzie dopłat do rat.

Jak to wygląda w praktyce:

- RKM to kredyt hipoteczny na rynkowych warunkach oraz gwarancja BGK, która może zastąpić wkład własny (czyli pozwala na kredyt bez wkładu własnego, jeśli spełniasz warunki).

- Bonus w RKM to ewentualnie spłata rodzinna: po urodzeniu 2. lub kolejnego dziecka BGK może jednorazowo spłacić część kapitału. To finalnie obniża saldo kredytu, a wraz z tym raty i koszt, ale nie jest stałą dopłatą do oprocentowania.

- „Bezpieczny Kredyt 2%” to był osobny program oparty o dopłaty do rat i tzw. tańsze odsetki. Jeśli szukasz dziś hasła „kredyt 2% 2026”, to najczęściej chodzi Ci o niższą ratę, a RKM odpowiada na inną potrzebę – brak wkładu własnego.

Rodzinny Kredyt Mieszkaniowy dla obcokrajowców

Przy okazji, chciałbym dodać krótką adnotację odnośnie programu, do którego chcą przystąpić obywatele innych państw. Ustawa przewiduje, że obcokrajowcy z legalnym pobytem w Polsce, w tym Ukraińcy oraz obywatele UE (np. Niemcy), mogą ubiegać się o RKM na takich samych zasadach, jak obywatele polscy1. Wymagania również są identyczne, ale dodatkowo konieczne jest spełnienie poniższych warunków.

- Nie mogą oni posiadać prawa własności mieszkania lub domu: ani w Polsce, ani poza krajem, chyba że spełnione są wyjątki (rodziny z ≥ 2 dzieci).

- Wymagane są dokumenty: jak PESEL, karta pobytu (lub status rezydenta UE), zaświadczenia o dochodach (dochody w PLN), płacenie podatków w Polsce, historia kredytowa, w tym ocena BIK i ewentualnie z kraju pochodzenia (np. w przypadku obywateli Ukrainy – ASA Access).

- Wkład własny jest niezbędny, ale w programie rodzinnym i rządowym możliwe jest uzyskanie kredytu bez wkładu własnego, również przez kwalifikujących się do niego obcokrajowców.

Kredyt hipoteczny dla Ukraińców w Polsce 2026 – praktyczny przewodnik eksperta

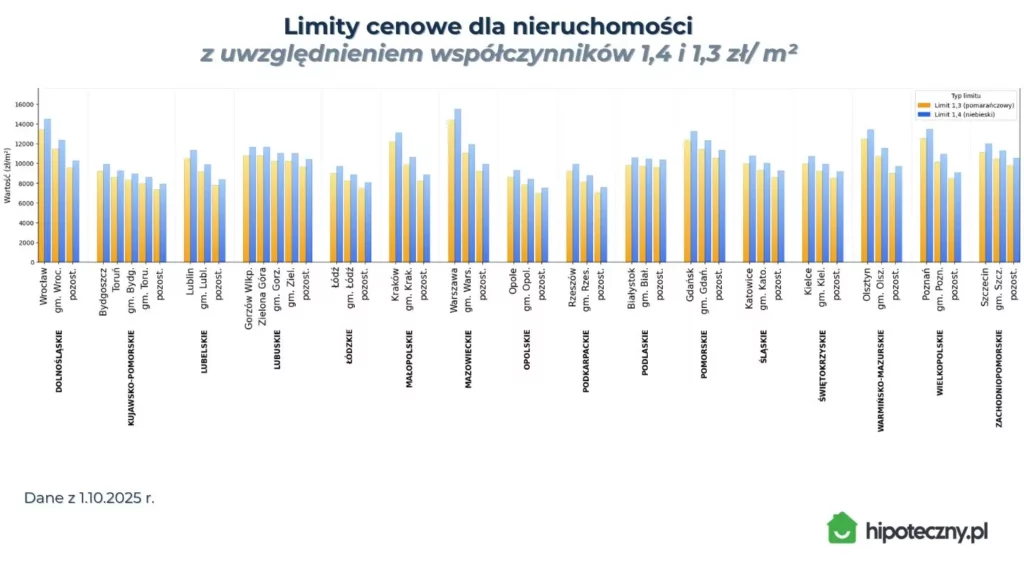

Limity cenowe i współczynniki RKM 2026

Limity cenowe zależą od typu nieruchomości i lokalizacji. Inne stawki obowiązują w miastach wojewódzkich, a inne w mniejszych miejscowościach. Dla mieszkań (lokali mieszkalnych) obowiązują limity oparte o wskaźnik kosztu odtworzenia 1 m² publikowany przez BGK. W przypadku domów jednorodzinnych takie ograniczenia nie obowiązują, chociaż polecam sprawdzić, czy w dokumentacji nieruchomość jest formalnie „domem”, a nie lokalem mieszkalnym.

Jeśli planujesz kredytować również wykończenie mieszkania, to do limitu cenowego nie wlicza się wartość środków przeznaczonych na wykończenie i wyposażenie nieruchomości.

Szczegóły dotyczące limitów:

- Mieszkania: limity cenowe są uzależnione od wskaźnika kosztu odtworzenia 1 m² publikowanego przez BGK.

- Domy jednorodzinne: brak limitu cenowego, ale warto sprawdzić formalną kwalifikację budynku, aby uniknąć niedomówień.

Aktualne współczynniki:

- 1,4: rynek pierwotny (od dewelopera);

- 1,3: rynek wtórny lub pierwotny od osoby prywatnej.

Ten limit wylicza się jako iloczyn:

- średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m² (publikowanego przez BGK);

- oraz odpowiedniego współczynnika, zależnego od typu rynku i sprzedającego.

Segmenty i bliźniaki często mają status „lokalu mieszkalnego”, co oznacza, że podlegają limitom tak samo jak mieszkania! Przed zakupem poproś sprzedającego o pozwolenie na budowę – znajdziesz tam formalną kwalifikację swojego budynku.

Aktualne limity cenowe publikowane są przez Bank Gospodarstwa Krajowego raz na kwartał – zawsze warto je sprawdzić przed podpisaniem umowy przedwstępnej2.

Jak sprawdzić limit BGK?

- Sprawdź, czy kupujesz lokal czy dom (segment/bliźniak bywa lokalem w dokumentach).

- Ustal rynek i sprzedającego: deweloper czy osoba prywatna lub rynek wtórny/pierwotny.

- Weź aktualną tabelę limitów BGK dla Twojej lokalizacji (kwartał ma znaczenie!).

- Porównaj cenę zakupu lokalu z limitem dla Twojego rynku (pierwotny/wtórny).

- Jeśli kredytujesz też wykończenie: limit dotyczy zwykle ceny zakupu, a wykończenie rozliczasz osobno w kredycie (zgodnie z wymaganiami banku).

W RKM liczy się dzień złożenia wniosku, nie dzień podpisania umowy rezerwacyjnej/przedwstępnej.

Limity cenowe zmieniają się, co kwartał!

Podkreślę jeszcze raz: wspomniane przeze mnie limity aktualizowane są co kwartał, co oznacza, że ich wartości zmieniają się w czasie. Zależą one od tzw. wskaźnika kosztu odtworzenia, który zazwyczaj rośnie. Zdarzały się jednak sytuacje, kiedy parametr ten malał, i to tuż przed złożeniem wniosku kredytowego przez klienta.

Dlatego, jeśli upatrzona przez Ciebie nieruchomość ledwo mieści się w widełkach, a do końca kwartału zostało niewiele czasu, nie zwlekaj ze złożeniem wniosku.

W przypadku Rodzinnego Kredytu Mieszkaniowego decyduje data złożenia wniosku, nie data podpisania umowy przedwstępnej czy rezerwacyjnej. Wielu klientów czeka z formalnościami do ostatniej chwili, bazując na wcześniejszych trendach, że limity raczej rosną. Tymczasem jeden niespodziewany spadek wskaźnika może zamknąć drogę do kredytu z gwarancją BGK.

Domy jednorodzinne

Dla domów jednorodzinnych nie obowiązują powyższe ograniczenia cenowe za metr kwadratowy – co daje większą swobodę przy ich zakupie. Problem w tym, że nie każda nieruchomość nazywana „domem” w praktyce nim jest – przynajmniej w świetle przepisów.

Przykład:

- segmenty i bliźniaki bardzo często są rejestrowane jako lokale mieszkalne, a nie domy;

- jeśli sprzedaje je osoba prywatna (nie deweloper), obowiązuje współczynnik 1,3 – tak jak dla mieszkań.

W praktyce oznacza to, że taka nieruchomość musi zmieścić się w limicie cenowym, dokładnie tak samo jak mieszkanie. Częstym błędem w myśleniu klientów jest założenie, że kupując dom, nie obowiązuje ich żaden limit. Tymczasem potem okazuje się w dokumentach, że jest to lokal mieszkalny.

Czy można zbudować bliźniaka z kredytem bez wkładu własnego?

Niestety nie jest możliwe uzyskanie kredytu w tym programie, jeśli celem inwestycyjnym jest budowa domu jednorodzinnego dwulokalowego, czyli tzw. bliźniaka. Po zakończeniu inwestycji powstaną dwa odrębne lokale mieszkalne, co jest niezgodne z warunkami ustawy.

Jeśli więc planujesz taką inwestycję, musisz skorzystać ze standardowego kredytu hipotecznego – RKM w tym przypadku nie zadziała.

Banki oferujące Rodzinny Kredyt Mieszkaniowy 2026

Na dziś w programie uczestniczą m.in.:

- Alior Bank;

- Pekao;

- PKO BP;

Przez chwilę ofertę kredytu bez wkładu własnego miały u siebie również banki spółdzielcze, ale jakiś czas temu ich uczestnictwo zostało zawieszone.

Szybkie tipy! Jak zwiększyć swoje szanse na kredyt bez wkładu własnego (RKM – dawniej „Mieszkanie bez wkładu własnego”)

- Złóż wniosek przed zmianą limitów BGK: limity ceny m² dla lokali aktualizowane są co kwartał. Jeśli Twoja cena „ledwo się mieści”, złóż wniosek kilka dni wcześniej, by ominęła Cię korekta.

- Gwarancja BGK a przeznaczenie nieruchomości: do czasu spłaty gwarancji nie możesz wykorzystywać nieruchomości do działalności gospodarczej (np. rejestrować tam firmy/siedziby).

- Zdolność kredytowa w PLN. Dochód w złotówkach i dobra historia BIK to podstawa: zanim zdecydujesz się na konkretny bank, sprawdź swoją zdolność kredytową. Nigdy nie idź na pewniaka tylko do jednej instytucji. Warto przed tym krokiem porównać kilka ofert kredytowych (min. 3), by wybrać tę najlepszą.

- Nadpłata kredytu: nadpłacać możesz, ale jeśli korzystasz lub planujesz spłatę rodzinną, to przez pierwsze 3 lata nadpłaty są możliwe tylko do kwoty gwarancji BGK. Po 3 latach – bez limitu.

- Lokal mieszkalny ≠ dom jednorodzinny: bliźniaki i segmenty to zazwyczaj lokale mieszkalne, więc obowiązują limity ceny m². Sprawdź pozwolenie na budowę i klasyfikację przed podpisaniem umowy.

- Zadatek zabezpiecz zapisem: jeśli wpłacasz zadatek przed decyzjami kredytowymi, wpisz do umowy, że po min. 3 odmowach banków zadatek wraca. Ograniczysz ryzyko utraty wpłaconych środków.

- Zbierz całą dokumentację: czyli m.in. akt własności/umowa deweloperska, kosztorys i projekt budowlany (przy budowie), zaświadczenia o dochodach, wyciągi, oświadczenia. Komplet dokumentów przyspieszy proces i zmniejszy liczbę zapytań z banku.

RKM a zakup działki i budowa domu – jak to działa?

Rodzinny Kredyt Mieszkaniowy pozwala połączyć zakup działki i budowę domu jednorodzinnego w ramach jednego kredytu. Szczegóły, co do tego kroku, zależą już od banku, który obsługuje program.

Przykłady podejścia banków:

- PKO BP, Alior Bank, Santander Bank Polska: nie wymagają pozwolenia na budowę w momencie składania wniosku na zakup działki + budowę. Wystarcza projekt i kosztorys budowlany. Pozwolenie dostarczasz przed uruchomieniem transzy na budowę.

- Bank Pekao: zazwyczaj wymaga pozwolenia na budowę już na etapie wniosku (albo najpóźniej przed decyzją i uruchomieniem środków).

Wspólnie z moimi współpracownikami realizujemy kredyty w tym modelu, również przy budowach domów modułowych z generalnym wykonawcą. Jest to jak najbardziej możliwe, o ile spełnione są wymagane warunki techniczne i formalne.

Rodzinny Kredyt Mieszkaniowy a wykończenie nieruchomości – co obejmuje?

Wykończenie nieruchomości jest akceptowanym celem w ramach Rodzinnego Kredytu Mieszkaniowego (RKM), ale musi być powiązane z zakupem tej samej nieruchomości w tym kredycie. Nie sfinansujesz samego wykończenia już posiadanego mieszkania czy domu. Wykończenie działa jako część tego samego finansowania (kredyt bez wkładu własnego + gwarancja BGK).

Co można sfinansować (elementy trwale związane z nieruchomością):

- zabudowy stałe (meble w zabudowie, szafy wnękowe, kuchnia w stałej zabudowie, armatura łazienkowa, kabiny/wanienki, glazura);

- podłogi (wylewki, panele, parkiet, płytki);

- drzwi (wewnętrzne/zewnętrzne), ościeżnice, bramy garażowe;

- instalacje (elektryczna, CO, wodno-kanalizacyjne, rekuperacja, klimatyzacja w zabudowie);

- tynki, gładzie, malowanie, ocieplenie, elewacja, parapety.

Czego nie finansujesz w RKM (typowo wykluczone):

- meble ruchome (wolnostojące);

- sprzęt AGD/RTV wolnostojący (lodówka, pralka, TV);

- dekoracje, oświetlenie przenośne, tekstylia.

Rozliczenie i formalności:

- środki są wypłacane w transzach zgodnie z kosztorysem wykończenia;

- postęp prac rozliczasz zdjęciami lub inspekcją (czasem faktury/paragony, zależnie od banku);

- bank może skorygować kolejną transzę, jeśli stan zaawansowania jest niższy niż w kosztorysie;

- na rozliczenie transz zwykle masz 3-12 miesięcy (zgodnie z regulamine banku).

Wkład własny w Rodzinnym Kredycie Mieszkaniowym – limity, wyjątki i ważne zasady (2026)

W RKM wkład własny nie jest wymagany, bo zastępuje go gwarancja BGK (do 100 000 zł). Dzięki temu możesz sfinansować nawet 100% LTV ( (Loan to Value, stosunek kredytu do zabezpieczenia).

Ile wkładu własnego można mieć maksymalnie?

Jeśli chcesz lub musisz wnieść własne środki, obowiązują limity, które zależą od rodzaju oprocentowania:

- do 20% wartości nieruchomości: przy oprocentowaniu zmiennym;

- do 30% wartości nieruchomości: przy oprocentowaniu okresowo stałym.

Górna granica to 200 000 zł wkładu własnego (niezależnie od powyższych procentów). Ta kwota stanowi łączną wysokość gwarancji oraz wkładu własnego kredytobiorcy.

Wkład własny a posiadana nieruchomość (rodziny 2+)

Rodzina wychowująca co najmniej dwoje dzieci, która posiada mieszkanie lub dom, może wnioskować o RKM, ale łączny wkład własny nie może przekroczyć 10% wartości nieruchomości (pozostałe warunki programu muszą być spełnione).

Działka jako wkład własny

Jeżeli Twoim wkładem jest działka budowlana:

- jej wartość może przekroczyć 200 000 zł, o ile potwierdzi to operat szacunkowy bankowego rzeczoznawcy;

- działka nie może być zabudowana i nie mogą być rozpoczęte prace budowlane (liczy się stan faktyczny na moment wyceny);

- wartość działki pomniejsza LTV i działa jak wkład własny, a gwarancja BGK uzupełnia brakującą część (z limitem do 100 000 zł).

Jak działa gwarancja wkładu własnego w Rodzinnym Kredycie Mieszkaniowym?

Jeśli nie posiadasz wkładu własnego (czyli zwykle 20% wartości nieruchomości), możesz uzyskać finansowanie dzięki gwarancji BGK. To właśnie serce programu Rodzinny Kredyt Mieszkaniowy 2026.

Bank Gospodarstwa Krajowego poręcza za Ciebie brakującą część wkładu, co umożliwia finansowanie do 100% wartości nieruchomości. Dzięki temu możesz kupić mieszkanie lub dom bez oszczędności na start, o ile spełniasz warunki programu.

Jak działa gwarancja BGK?

Twój kredyt hipoteczny w RKM składa się z dwóch części:

- 80% wartości nieruchomości: finansowane standardowym kredytem hipotecznym,

- do 20% wartości nieruchomości: objęte gwarancją BGK, maksymalnie 100 000 zł.

W praktyce:

- możesz sfinansować nawet 100% LtV;

- nie potrzebujesz gotówki na wkład;

- koszt skorzystania z gwarancji to 1% od jej kwoty, maksymalnie 1 000 zł jednorazowo (płacone przy uruchomieniu kredytu).

Co warto wiedzieć?

- Gwarancja BGK nie jest dopłatą, tylko poręczeniem: BGK nie przekazuje środków do Ciebie, lecz zabezpiecza bank przed ryzykiem braku wkładu.

- Jeśli w przyszłości skorzystasz ze spłaty rodzinnej (dopłaty BGK), to gwarancja pozostaje bez zmian – dopłata jest odrębnym instrumentem.

- Po spłacie gwarantowanej części (czyli po spłacie równowartości wkładu), nieruchomość zostaje zwolniona z zabezpieczenia BGK, a kredyt działa dalej jak zwykły.

Gwarancja BGK dla kredytów do 500 tys. zł i powyżej tej kwoty

Dopłata z BGK dla Rodzinnego Kredytu Mieszkaniowego działa nieco inaczej w zależności od tego, czy wartość kredytu wynosi do czy powyżej 500 000 zł. Zrobiłem szybką symulację, kluczowe wnioski umieściłem w poniższej tabeli.

Porównanie zasad gwarancji BGK w zależności od kwoty kredytu.

| Kwota kredytu | Maksymalna gwarancja BGK | Procent LTV | Warunki szczegółowe |

| Do 500 000 zł | Do 20% (zmienne) lub 30% (stałe), maks. 100 000 zł *20% x 500 000 zł = 100 000 zł | Możliwe do 100% LtV. | Pełna gwarancja, brak wkładu własnego, kwalifikacja do dopłat i spłaty rodzinnej. |

| Powyżej 500 000 zł | Dalej maks. 100 000 zł, ale procent gwarancji maleje. Przykład: załóżmy, że chcesz kupić nieruchomość o wartości 700 000 zł. *700 000 x 20% = 140 000 zł. | LtV <100%. | Udział wkładu własnego rośnie; nadal możesz skorzystać z programu, ale mniej efektywnie. W przypadku, np. kredytu na 700 tys. zł maksymalny kredyt, o jaki zawnioskujesz to 660 000 zł. Będziesz musiał wnieść minimum 40 tys. zł wkładu. Możesz więcej, ale nie musisz. |

| Wartość działki jako wkład | Może przekroczyć 200 000 zł, jeśli nie rozpoczęto budowy. | – | Działka musi być pusta. Jest oceniana przez rzeczoznawcę bankowego. |

Podsumowując, gwarancja BGK zawsze wynosi maksymalnie 100 000 zł, niezależnie od wartości nieruchomości, jaką wniesiesz. Przykładowo, przy kredycie 500 000 zł możesz uzyskać pełną gwarancję i sfinansować 100% wartości nieruchomości bez wkładu własnego. Powyżej tej sumy, gwarancja stanowi mniejszy procent, co sprawia, że musisz mieć częściowy wkład własny lub zaakceptować niższy wskaźnik LtV (np. 90–95%), ew. sfinansować różnicę np. z wartości działki.

Czy trzeba mieć wysoką zdolność kredytową, by dostać kredyt bez wkładu własnego?

Tak – w 2026 roku zdolność kredytowa ma jeszcze większe znaczenie niż wcześniej. Kiedy Rodzinny Kredyt Mieszkaniowy (RKM) był powiązany z programem Bezpieczny Kredyt 2%, banki mogły liczyć zdolność nieco łagodniej, ponieważ dopłaty z BGK obniżały realne raty.

Dziś, po wygaśnięciu programu BK2%, oprocentowanie jest standardowe, więc zdolność jest liczona tak samo jak przy zwykłym kredycie hipotecznym – a często nawet bardziej rygorystycznie.

Dlaczego banki wymagają wyższej zdolności?

- Kredyt bez wkładu własnego = 100% LtV, czyli finansujesz całą wartość nieruchomości.

- Większy kapitał kredytu = wyższa rata miesięczna i mniejszy margines bezpieczeństwa.

- Instytucje, chcąc ograniczyć ryzyko, często wymagają większego zapasu dochodów lub lepszej historii kredytowej (BIK).

- Dodatkowo, przy kredytach na wysokie kwoty, analitycy dokładniej weryfikują stabilność zatrudnienia i źródła dochodu (umowa o pracę, ryczałt, kontrakt B2B, działalność).

Moja rada dla Ciebie: nie zrażaj się, jeśli pierwszy bank nie zaakceptuje Twojej zdolności. Różnice między instytucjami są ogromne. Nawet do 30–40% w maksymalnej kwocie kredytu przy tym samym dochodzie! Jeśli chcesz dowiedzieć się więcej, napisz do mnie.

Zadatek czy zaliczka przy kredycie bez wkładu własnego? Jak to rozwiązać bezpiecznie?

Co do zasady przy większości transakcji bank, zanim uruchomi kredyt, wymaga zawarcia umowy przedwstępnej. Zwykle wiąże się to z wpłatą środków, jako zaliczki lub zadatku. Stanowią one gwarant tego, że obie strony podchodzą do transakcji poważnie i mają wspólny cel.

W przypadku RKM ma to jednak szczególne znaczenie, bo Twoje środki mogą być bardzo ograniczone. Finansowanie zostanie uruchomione dopiero po spełnieniu warunków formalnych. Dlatego warto dobrze rozumieć różnicę między zaliczką a zadatkiem i zabezpieczyć się odpowiednim zapisem w umowie.

Różnice między zaliczką a zadatkiem

| Parametr | Zaliczka | Zadatek |

| Cel wpłaty | Potwierdzenie chęci zakupu. | Zabezpieczenie transakcji. |

| Możliwość rezygnacji | Można wycofać się bez konsekwencji *Każda ze stron może odstąpić od umowy i zażądać zwrotu/oddać wpłaconą kwotę. | Strona rezygnująca ponosi koszt finansowy. |

| Zwrot wpłaconej kwoty | Obowiązkowy. | Możliwy, ale zależy od sytuacji i strony. |

| Podstawa prawna | Umowa cywilna. | Kodeks cywilny, art. 394. |

| Ryzyko przy odmowie kredytu | Niskie. | Wysokie, bo sprzedający może zatrzymać zadatek. |

Jak zabezpieczyć zadatek, jeśli korzystasz z kredytu hipotecznego (RKM)?

Jeśli wpłacasz zadatek, ale nie masz jeszcze ostatecznej decyzji kredytowej, dodaj do umowy zapis ochronny, który chroni Cię na wypadek odmowy banku.

Przykładowy zapis:

W przypadku uzyskania minimum trzech decyzji odmownych z banków, zadatek zostanie zwrócony w całości kupującemu.

Ten prosty zapis działa jak bezpiecznik. Jeśli kredytodawcy odrzucą Twój wniosek, nie tracisz pieniędzy, nawet przy braku wkładu własnego.

Co zrobić, gdy bank wymaga wkładu, a Ty już coś wpłaciłeś?

Kupując nieruchomość z gwarancją BGK (czyli bez wkładu własnego), może się zdarzyć, że wpłacisz zadatek lub zaliczkę z własnych środków. W takiej sytuacji:

- Zadbaj, by sprzedający zobowiązał się do zwrotu tych pieniędzy po podpisaniu umowy przyrzeczonej (ostatecznej).

- Zapisz to bezpośrednio w umowie przedwstępnej (to warunek uruchomienia kredytu).

- Dołącz do wniosku kredytowego oświadczenie wyjaśniające sytuację (bank będzie tego wymagał).

Wcześniejsza spłata Rodzinnego Kredytu Mieszkaniowego – czy można nadpłacać i kiedy opłaca się to zrobić?

Wcześniejszą spłatę kredytu to temat, który trzeba rozważyć z dwóch stron: zasad bankowych oraz przepisów ustawy. Oba źródła mają znaczenie – szczególnie wtedy, gdy korzystasz lub planujesz korzystać ze spłaty rodzinnej (dopłaty BGK).

Wcześniejsza spłata kredytu – zasady bankowe

W większości banków możesz nadpłacać kredyt od pierwszego dnia po uruchomieniu. Zanim jednak to zrobisz, sprawdź, czy bank pobiera prowizję i jakie daje możliwości wyboru.

| Rodzaj oprocentowania | Prowizja za wcześniejszą spłatę |

| Zmienna stopa procentowa | Do 3% przez pierwsze 3 lata, potem 0%. |

| Stała stopa procentowa | Różnie, część banków utrzymuje opłatę, ale coraz częściej wynosi ona 0%. |

Dobra wiadomość jest taka, że jeśli nadpłata jest niższa niż wartość gwarancji BGK lub pochodzi z dopłaty (spłaty rodzinnej), prowizja zawsze wynosi 0% – niezależnie od rodzaju oprocentowania.

Zanim zlecisz nadpłatę, upewnij się:

- czy możesz ją wykonać z poziomu bankowości online;

- czy masz możliwość skrócenia okresu kredytowania, a nie tylko obniżenia raty (to daje znacznie większe oszczędności).

Co na to ustawa o Rodzinnym Kredycie Mieszkaniowym?

Ustawa o RKM wprowadza dodatkowe ograniczenia dla osób korzystających ze spłaty rodzinnej BGK (dopłaty do kredytu po urodzeniu dziecka). Zasady różnią się w zależności od tego, kiedy została zawarta umowa i czy wykorzystujesz gwarancję BGK.

| Sytuacja | Czy możesz nadpłacać? |

| Nie korzystasz ze spłaty rodzinnej. | ✅ Tak, bez ograniczeń. |

| Korzystasz ze spłaty rodzinnej, a od podpisania umowy minęło < 3 lata. | ✅ Tak, ale tylko do wysokości gwarancji wkładu własnego. |

| Korzystasz ze spłaty rodzinnej, minęły już 3 lata. | ✅ Tak, bez ograniczeń. |

| Spłata rodzinna planowana, umowa < 3 lata, brak gwarancji Banku Gospodarstwa Krajowego. | ❌ Nie, nadpłata zablokowana. |

Jeżeli nie planujesz dopłaty rodzinnej, możesz nadpłacać kredyt jak każdy inny – kiedy chcesz i ile chcesz.

Jeśli natomiast korzystasz z dopłat BGK, nadpłacaj rozsądnie, żeby nie stracić prawa do spłaty rodzinnej w przyszłości.

Kalkulator wcześniejszej spłaty kredytu

Chcesz sprawdzić, ile możesz zaoszczędzić, spłacając kredyt wcześniej? Udostępniłem bezpłatny i prosty kalkulator, który w kilka sekund pokaże Ci, ile odsetek możesz „wyciąć” z kredytu, i jak bardzo skrócisz jego okres.

Refinansowanie Rodzinnego Kredytu Mieszkaniowego – czy warto zmieniać bank i kiedy to się opłaca?

Refinansowanie kredytu RKM, czyli przeniesienie go do innego banku jest możliwe i bywa opłacalne, gdy uzyskasz lepszą marżę, niższy koszt całkowity albo chcesz przejść na oprocentowanie stałe.

Ale uwaga, jest jeden kluczowy haczyk!

- Po refinansowaniu tracisz prawo do „spłaty rodzinnej” (dopłaty BGK) w dotychczasowym kredycie.

- Nawet jeśli nowy bank oferuje kredyty w programie RKM, Twoje przeniesienie jest traktowane jak nowa umowa, a nie kontynuacja, czyli Twój dotychczasowy bonus w postaci RKM przepadnie.

Czy mieszkanie kupione w RKM można wynająć?

- Masz tylko gwarancję BGK (bez spłaty rodzinnej):

W ustawie BGK nie ma analogicznego przepisu, który zakazywałby wynajmu z samego faktu posiadania RKM (gwarancji). Innymi słowy: nie ma miejsca, które wprost mówi „możesz wynająć”, ale też nie ma przepisu programu, który mówi „nie możesz” (poza reżimem spłaty rodzinnej). Ale w tym temacie bank może mieć własne zapisy dot. przeznaczenia nieruchomości. To już nie wynika z BGK, tylko z kontraktu z bankiem.

Dlatego, jeśli planujesz najem, najbezpieczniej jest poinformować o tym fakcie instytucję, by nie wpaść w konflikt z zapisami umowy.

2. Otrzymałeś spłatę rodzinną (dopłatę BGK):

Przez 5 lat od dnia spłaty rodzinnej wynajęcie nieruchomości lub jej części (albo użyczenie) powoduje obowiązek zwrotu części dopłaty – proporcjonalnie do czasu, który pozostał do końca 60 miesięcy (5 lat).

Spłata rodzinna w Rodzinnym Kredycie Mieszkaniowym – ile możesz zyskać i jakie są warunki?

Spłata rodzinna to jeden z największych bonusów w programie Rodzinny Kredyt Mieszkaniowy. Przysługuje osobom, którym po podpisaniu umowy kredytowej urodzi się drugie lub kolejne dziecko.

Co daje spłata rodzinna?

- niższą ratę;

- krótszy czas spłaty;

- mniejszy koszt całkowity kredytu (od razu tnie kapitał).

Ile wynosi dopłata do kredytu za urodzenie dziecka 2026?

| Liczba dzieci urodzonych po podpisaniu umowy | Kwota dopłaty BGK |

| Urodzenie drugiego dziecka | 20 000 zł |

| Urodzenie trzeciego i każdego kolejnego | 60 000 zł |

| Limit łączny | do 100 000 zł |

Środki są automatycznie kierowane na spłatę kapitału, nie trafiają na konto beneficjenta programu.

Warunki uzyskania spłaty rodzinnej

Aby otrzymać spłatę rodzinną, trzeba spełnić wszystkie poniższe warunki jednocześnie:

- Kredyt dotyczy jednej jedynej nieruchomości (nie posiadasz innego mieszkania/domu, z wyjątkami ustawowymi dla rodzin wielodzietnych);

- Dziecko urodziło się po podpisaniu umowy kredytowej;

- Prowadzisz gospodarstwo domowe w Polsce (miejscu zamieszkania);

- Kredyt nie został wypowiedziany i nie ogłosiłeś upadłości;

- Nie nadpłaciłeś kredytu w ciągu 3 lat kwotą wyższą niż gwarancja BGK.

Ograniczenia po otrzymaniu dopłaty (okres 5 lat)

Przez 5 lat od dopłaty nie możesz:

- sprzedać nieruchomości;

- wynająć jej ani udostępnić innej osobie;

- zmienić przeznaczenia (np. na biuro).

Jeśli złamiesz te warunki, będziesz zobowiązany zwrócić część dopłaty, proporcjonalnie do pozostałych miesięcy z 5-letniego okresu. Brak informacji o spółdzielczym prawie wynika z bałaganiarstwa ustawodawcy, nie wyjątkowego traktowania tego rodzaju nieruchomości.

W takich przypadkach zastosowanie ma poniższy wzór:

Otrzymana spłata rodzinna x Pozostała ilość miesięcy do końca 5-letniego okresu : 60.

Wartość zależy od liczby miesięcy pozostałych do zakończenia okresu kredytowania.

Wysokość raty dla kredytów w programie Rodzinny Kredyt Mieszkaniowy (RKM)

Poniżej przedstawiam orientacyjne wyliczenia wysokości rat kredytów hipotecznych w ramach programu Rodzinny Kredyt Mieszkaniowy (RKM) dla dwóch scenariuszy oprocentowania obowiązujących w 2026 roku (stan na luty 2026):

- oprocentowanie stałe: 5,5%;

- oprocentowanie zmienne: 5,8%.

Dane dotyczą przykładowych kwot kredytu: 300 000 zł, 450 000 zł i 600 000 zł przy różnych okresach spłaty.

Kredyt hipoteczny 600 tys. zł – ile trzeba zarabiać i jaka rata? (2026)

*Wartości mają charakter poglądowy i mogą się różnić w zależności od banku, prowizji i ubezpieczeń.

| Kwota kredytu | Okres spłaty | Rata stała (5,5%) | Odsetki łączne | Rata zmienna (5,8%) | Odsetki łączne |

| 300 000 zł | 15 lat | ok. 2 452 zł | ok. 141 225 zł | ok. 2 500 zł | ok. 149 868 zł |

| 300 000 zł | 20 lat | ok. 2 064 zł | ok. 195 279 zł | ok. 2 115 zł | ok. 207 557 zł |

| 300 000 zł | 30 lat | ok. 1 843 zł | ok. 252 679 zł | ok. 1 760 zł | ok. 333 693 zł |

| 450 000 zł | 15 lat | ok. 3 677 zł | ok. 211 838 zł | ok. 3 749 zł | ok. 224 803 zł |

| 450 000 zł | 20 lat | ok. 3 095 zł | ok. 292 918 zł | ok. 3 172 zł | ok. 311 336 zł |

| 450 000 zł | 30 lat | ok. 2 763 zł | ok. 379 018 zł | ok. 2 640 zł | ok. 500 540 zł |

| 600 000 zł | 15 lat | ok. 4 902 zł | ok. 282 450 zł | ok. 4 998 zł | ok. 299 737 zł |

| 600 000 zł | 20 lat | ok. 4 127 zł | ok. 390 558 zł | ok. 4 229 zł | ok. 415 115 zł |

| 600 000 zł | 30 lat | ok. 3 684 zł | ok. 505 357 zł | ok. 3 520 zł | ok. 667 386 zł |

Podsumowując, przy kredycie hipotecznym na krótszy okres kredytowania, możesz rozważyć oprocentowanie zmienne. Z kolei, jeśli interesujesz się dłuższym terminem spłaty, to wtedy wybierz kredyt ze stałym oprocentowaniem, który zagwarantuje Ci stałą miesięczną ratę przez najbliższe kilka lat.

Oprocentowanie kredytu w programie Rodzinny Kredyt Mieszkaniowy – zmienne czy stałe?

Zaciągając kredyt RKM możesz wybrać:

- Kredyt na zmiennej stopie procentowej, LUB

- Kredyt na stałej stopie procentowej.

Ustawa RKM nie narzuca poziomu oprocentowania. Warunki cenowe ustalają banki wedle własnego uznania i własnej polityki ryzyka.

- Kredyty z niskim wkładem własnym (poniżej 20%) mogą wiązać się z wyższym ryzykiem dla banków, co sprawia, że ich oprocentowanie i warunki mogą być gorsze.

- Ubezpieczenie niskiego wkładu własnego może również zwiększyć finalny koszt zobowiązania.

Moje rozważania nt. tego, co jest lepszym wyborem: oprocentowanie stałe czy zmienne, przeczytasz w osobnym artykule. Dzielę się w nim swoimi przemyśleniami i doświadczeniem, które pomogą Ci lepiej zrozumieć, co kryje się za tymi opcjami.

Jakie koszty dodatkowe czekają na kredytobiorców Rodzinnego Kredytu Mieszkaniowego?

Poniżej znajdziesz najczęstsze koszty okołokredytowe przy kredycie bez wkładu własnego (RKM). Zakres i wysokość mogą różnić się w zależności od instytucji, rodzaju transakcji (rynek pierwotny, wtórny), lokalizacji i wartości nieruchomości.

| Ile kosztuje? | Uwagi | |

| Podatek PCC | 0-2% ceny | Jeżeli nie jest to pierwsza nieruchomość lub jeśli kupujesz dom w budowie. |

| Prowizja bankowa | 0-3% kwoty kredytu | Często 0% w promocjach; porównaj oferty min. 3 banków. |

| Wycena nieruchomości (operat) | ~500-1 000 zł | Zależy od typu i lokalizacji, czasem bank ma stałe stawki. |

| Notariusz | kilkaset-kilka tys. zł | Zależnie od wartości i liczby dokumentów. Na rynku pierwotnym zwykle 2 akty (deweloperski + przeniesienie). |

| Wpis własności do KW | ok. 200 zł | Opłata sądowa za wpis prawa własności. |

| Wpis hipoteki do KW | ok. 200 zł | Opłata sądowa + ewentualne opłaty kancelaryjne. |

| Ubezpieczenie nieruchomości | ok. 0,05-0,09% wartości rocznie | Obowiązkowe jako zabezpieczenie, składka zależna od zakresu. |

| Ubezpieczenie na życie | opcjonalne, wymagane przez część banków | Może obniżyć marżę. Policz RRSO z i bez polisy. |

| Gwarancja BGK (opłata) | 1% wartości gwarancji (maks. 1 000 zł) | Jednorazowo przy uruchomieniu; gwarancja zastępuje wkład własny. |

| Prowizja agencji | 1-3% cey | Tylko gdy kupujesz przez pośrednika (zależnie od umowy). |

Mam już nieruchomość. Czy mogę wnioskować o Rodzinny Kredyt Mieszkaniowy w 2026?

Co do zasady program RKM 2026 jest przeznaczony dla osób, które nie posiadają mieszkania ani domu oraz nie zbyły takiej nieruchomości (np. poprzez darowiznę na rzecz osoby z I-II grupy podatkowej) w ciągu ostatnich 5 lat przed złożeniem wniosku. Wyjątki w ustawie pozwalają jednak skorzystać z programu w kilku sytuacjach.

Zakaz ten nie obowiązuje, gdy osoba obdarowana (nawet z I lub II grupy podatkowej) posiadała wcześniej udział w tej nieruchomości.

Kiedy możesz mimo wszystko skorzystać z RKM?

- Sprzedaż przed wnioskiem: masz mieszkanie lub dom? Sprzedaj je przed złożeniem wniosku. Wtedy ograniczenie nie obowiązuje. Pamiętaj tylko o formalnym przeniesieniu własności przed dniem złożenia wniosku).

- Udział w spadku do 50% (i brak zamieszkiwania): Ty lub ktoś z Twojego gospodarstwa domowego macie udział ≤ 50% nabyty w drodze dziedziczenia i nie zamieszkiwaliście tej nieruchomości przez co najmniej 12 miesięcy. Wówczas możesz wnioskować o RKM, jeśli celem kredytu jest nabycie pozostałych udziałów.

- Nieruchomość wyłączona z użytkowania: być może posiadasz nieruchomość, która została wyłączona z użytkowania na podstawie decyzji urzędowej (np. w wyniku katastrofy budowlanej, powodzi, wiatru, osunięcia ziemi lub innych żywiołów). Wtedy możesz wnioskować o finansowanie. Kluczowa jest tutaj decyzja o wyłączeniu nieruchomości z użytkowania, wydana co najmniej 12 miesięcy przed złożeniem wniosku.

- Rodziny 2+ (wyjątek powierzchniowy): rodziny wychowujące co najmniej dwoje dzieci mogą posiadać nieruchomość o powierzchni do: 50 m² (2 dzieci), 75 m² (3 dzieci), 90 m² (4 dzieci), bez limitu (5+ dzieci). Dodatkowo, wkład własny nie może przekroczyć 10% wartości nabywanej nieruchomości.

Podobał Ci się artykuł? Współpracuj ze mną!

Jeśli szukasz wsparcia eksperta kredytowego, który pomoże Ci uzyskać kredyt hipoteczny, napisz do mnie! Pracuję w branży kredytowej od 2009 roku i zrealizowałem ponad 1300 transakcji, w tym kilkadziesiąt kredytów w programie „RKM”.

Moje usługi są bezpłatne – wynagradza mnie bank, w którym podpiszesz umowę kredytową. Oferuję identyczne warunki jak bezpośrednio w oddziale, ale z dodatkowym wsparciem na każdym etapie.

Działam głównie w Warszawie i okolicach, ale obsługuję również klientów z całej Polski. Zapraszam do zapoznania się z referencjami, wystawionymi przez moich klientów. Są to prawdziwe opinie opublikowane na Google.

Kluczowe informacje o kredycie bez wkładu własnego na zakończenie

Podsumowując, kredyt z RKM to ciekawe rozwiązanie dla tych, którzy chcą zrealizować marzenie o własnym mieszkaniu, ale mają trudności z uzbieraniem wkładu własnego. To dobra opcja, o ile podejdziesz do niej z odpowiedzialnością i uwzględnisz swoje realne możliwości finansowe. Zanim zdecydujesz się na zaciągnięcie kredytu, zasięgnij rady u doradcy finansowego, by podejść do tematu racjonalnie i z pełną świadomością.

FAQ

Czy Rodzinny Kredyt Mieszkaniowy można nadpłacać?

Czy Rodzinny Kredyt Mieszkaniowy może wziąć singiel?

Jakie banki udzielają Rodzinnego Kredytu Mieszkaniowego 2026?

Czy wykończenie mieszkania wchodzi w limit kredytu bez wkładu własnego?

Natomiast wykończenie nie wlicza się do limitu ceny m², a całkowita kwota kredytu (z wykończeniem) nie może przekroczyć 1 mln zł.

Kto może dostać Rodzinny Kredyt Mieszkaniowy?

Czy Rodzinny kapitał mieszkaniowy i bon mieszkaniowy to, to samo co RKM?

Czy w 2026 r. nadal można uzyskać kredyt hipoteczny bez wkładu własnego?

Czy Rodzinny Kredyt Mieszkaniowy łączy się z Bezpiecznym Kredytem 2%?

Czy istnieje kalkulator RKM i co warto policzyć przed złożeniem wniosku?

Źródła:

1 Mieszkanie bez wkładu własnego, czyli rodzinny kredyt mieszkaniowy, gov.pl

2 Zestawienie limitów cen lokali mieszkalnych i całkowitych kosztów nabycia spółdzielczego prawa w przeliczeniu na 1 m2 powierzchni użytkowej obowiązujących w III kw. 2025, dane z 30.06.2025 r., bgk.pl

3 Strona oficjalna Programu RKM, bgk.pl /produkty/rodzinny-kredyt-mieszkaniowy/

4 Analiza przypadków klientów (dane zanonimizowane)

5 Warunki uzyskania Rodzinnego Kredytu Mieszkaniowego oraz spłaty rodzinnej, bgk.pl