Michał Dawidowicz

Z tego poradnika dowiesz się, że:

- Rata kredytu hipotecznego na 700 tys. zł wynosi dziś zwykle ok. 4,1-5,2 tys. zł miesięcznie przy ratach równych i nawet ok. 5,3-6,7 tys. zł na początku spłaty przy ratach malejących. Ostateczna wysokość raty zależy przede wszystkim od okresu kredytowania oraz oprocentowania.

- Aby dostać 700 tys. zł kredytu hipotecznego trzeba zwykle osiągać dochód na poziomie ok. 8,8-11,1 tys. zł netto miesięcznie. Dokładna kwota zależy przede wszystkim od tego, czy wnioskujesz jako singiel, para czy rodzina z dzieckiem, a także od zasad liczenia zdolności w konkretnym banku.

- Wkład własny przy finansowaniu na 700 tys. zł wynosi najczęściej od ok. 77,8 tys. zł przy 10% do 175 tys. zł przy 20%. Niższy wkład własny oznacza zwykle droższe finansowanie, podczas gdy wyższy daje dostęp do szerszej puli ofert i korzystniejszych warunków.

- Im dłuższy okres spłaty, tym niższa rata, ale też znacznie wyższy całkowity koszt kredytu. Różnica między hipoteką rozłożoną na 20 i 30 lat może sięgać nawet setek tysięcy złotych.

Kredyt hipoteczny 700 tys. zł w 2026 roku oznacza ratę od ok. 4 do ponad 5 tys. zł miesięcznie przy ratach równych, a przy ratach malejących nawet ponad 6 tys. zł na starcie. Żeby w ogóle myśleć o takiej kwocie, trzeba zwykle zarabiać od ok. 8,8 do 11,1 tys. zł netto miesięcznie i mieć odpowiedni wkład własny. W tym poradniku policzyłem raty na 20, 25 i 30 lat, wymagane dochody, wkład własny oraz całkowity koszt kredytu 700 tys. zł.

Spis treści

- Ile wynosi rata kredytu hipotecznego 700 tys. zł?

- Kredyt 700 tys. zł – rata na 20, 25 i 30 lat

- Jak zmienia się rata przy oprocentowaniu stałym i zmiennym?

- Skorzystaj z kalkulatora rat kredytu hipotecznego

- Ile trzeba zarabiać, żeby dostać kredyt hipoteczny na 700 tys. zł?

- Przykładowa zdolność kredytowa dla singla, pary i rodziny

- Od czego bank liczy zdolność kredytową przy 700 tys. zł?

- Jaki wkład własny jest potrzebny przy kredycie 700 tys. zł?

- Ile wynosi całkowity koszt kredytu 700 tys. zł?

- Kredyt 700 tys. zł – ile oddasz bankowi po 20, 25 i 30 latach?

- Czy warto brać kredyt hipoteczny 700 tys. zł na 30 lat?

- Jak zwiększyć szanse na kredyt 700 tys. zł?

- Najczęstsze błędy przy planowaniu kredytu 700 tys. zł

- FAQ

Kredyt hipoteczny 700 tys. zł – jaka rata w 2026?

Ostateczna wysokość raty kredytu hipotecznego zależy od kilku czynników:

- Kwoty kredytu i wysokości wkładu własnego. Im wyższy wkład, tym mniejszy kredyt i niższa rata.

- Oprocentowania. Możesz pożyczyć środki albo na zmienny procent, albo na okresowo stały.

- Okresu spłaty. Im dłuższy okres spłaty, tym rata jest niższa i odwrotnie.

- Rodzaju rat. Możesz spłacać kredyt ratami malejącymi lub równymi.

Rata kredytu 700 tys. zł na 20, 25 i 30 lat

Kredyt 700 tys. – jaka rata wyjdzie? Postanowiłem to obliczyć, bazując na aktualnych stawkach oprocentowania z banku PKO BP, najczęściej wybieranego banku hipotecznego (ponad 8 mld zł finansowania w III kw. 2025 vs 5 mld zł w ING).

Oprocentowanie okresowo stałe 6,42%, zmienne 5,84%. Pamiętaj, że rzeczywista roczna stopa oprocentowania RRSO jest wyższa, ponieważ uwzględnia inne, dodatkowe opłaty, a nie samo oprocentowanie.

Raty równe – ile wynosi miesięczna rata kredytu 700 tys. zł?

| Oprocentowanie stałe (5 lat) | Oprocentowanie zmienne | |

| Wysokość oprocentowania | 6,42% | 5,84% |

| Rodzaj rat | Równe | Równe |

| Miesięczna rata przy kredycie na 10 lat | 7 922 zł | 7 717 zł |

| Miesięczna rata przy kredycie na 15 lat | 6 069 zł | 5 849 zł |

| Miesięczna rata przy kredycie na 20 lat | 5 188 zł | 4 953 zł |

| Miesięczna rata przy kredycie na 25 lat | 4 694 zł | 4 444 zł |

| Miesięczna rata przy kredycie na 30 lat | 4 390 zł | 4 127 zł |

Raty malejące – ile wynosi miesięczna rata kredytu 700 tys.?

Te same założenia, co wyżej.

| Oprocentowanie stałe (5 lat) | Oprocentowanie zmienne | |

| Wysokość oprocentowania | 6,42% | 5,84% |

| Rodzaj rat | Malejące (1 rata) | Malejące (1 rata) |

| Miesięczna rata przy kredycie na 10 lat | 9 578 zł | 9 240 zł |

| Miesięczna rata przy kredycie na 15 lat | 7 633 zł | 7 295 zł |

| Miesięczna rata przy kredycie na 20 lat | 6 661 zł | 6 323 zł |

| Miesięczna rata przy kredycie na 25 lat | 6 078 zł | 5 740 zł |

| Miesięczna rata przy kredycie na 30 lat | 5 689 zł | 5 351 |

Jak zmienia się rata przy oprocentowaniu stałym i zmiennym?

Oprocentowanie okresowo stałe

W Polsce nie mamy ani jednego banku, który, tak jak na zachodzie Europy lub w USA, oferowałby kredyt hipoteczny ze stałą stopą procentową przez cały okres kredytowania. Możemy liczyć jedynie na oprocentowanie okresowo stałe, zazwyczaj na 5 lat.

W praktyce model działania wygląda następująco.

- Zaciągasz kredyt z okresowo stałym oprocentowaniem.

- Przez 5 lat zawsze płacisz taką samą ratę, nieważne, co dzieje się na rynkach.

- Po 5 latach bank przysyła Ci propozycję nowego oprocentowania okresowo stałego na kolejny okres.

- Jeśli się nie zgodzisz, kredyt przechodzi na zmienne oprocentowanie.

Oprocentowanie zmienne

Przy oprocentowaniu zmiennym rata zależy od wskaźnika referencyjnego WIBOR (najczęściej 3M lub 6M) i stałej marży banku. Zmiana stóp NBP może wpływać na poziom wskaźnika, ale wysokość raty aktualizuje się zgodnie z terminami określonymi w umowie kredytu.

Stałe czy zmienne oprocentowanie kredytu hipotecznego? Co się bardziej opłaca w 2026?

Czy lepiej wybrać stałe czy zmienne oprocentowanie?

Wybór rodzaju oprocentowania i sposobu spłaty nie powinien opierać się wyłącznie na tym, że dziś rata przy jednej opcji wygląda atrakcyjniej. To zobowiązanie na wiele lat – warto patrzeć nie tylko na aktualne warunki, ale też na odporność domowego budżetu na gorszy scenariusz.

Wiele osób skłania się obecnie ku oprocentowaniu zmiennemu, licząc na dalszy spadek stóp procentowych i niższe raty w przyszłości. Taki scenariusz jest możliwy, ale nie jest gwarantowany. Sytuacja gospodarcza i geopolityczna potrafi zmieniać się bardzo szybko, a banki już nieraz pokazywały, że w okresach podwyższonej niepewności ostrożniej podchodzą do wyceny ryzyka.

Dlatego swoim klientom rekomenduję oprocentowanie okresowo stałe. Daje ono przewidywalność raty w pierwszych latach spłaty i pozwala spokojniej zaplanować budżet domowy. A jeśli warunki rynkowe poprawią się w przyszłości, zawsze można rozważyć refinansowanie kredytu na korzystniejszych zasadach.

Skorzystaj z kalkulatora rat kredytu hipotecznego

Jeśli wahasz się, jakie oprocentowanie wybrać i które będzie dla Ciebie korzystniejsze, z pomocą przyjdzie mój kalkulator rat kredytu hipotecznego. Dzięki niemu porównasz raty dla oprocentowania stałego i zmiennego oraz rat równych i malejących.

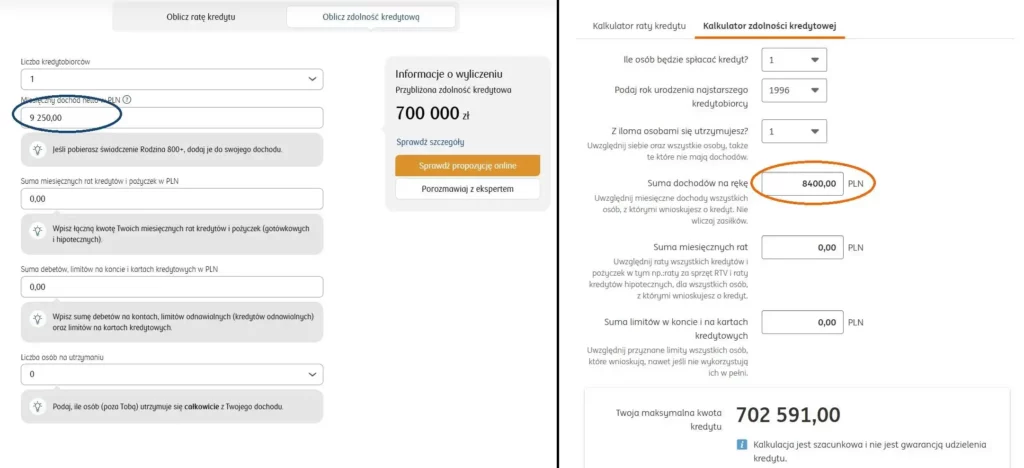

Ile trzeba zarabiać, żeby dostać kredyt hipoteczny na 700 tys. zł?

Na to pytanie nie da się odpowiedzieć jednoznacznie, bo zależy to od wielu zmiennych czynników. Chociażby od samego banku. Popatrz na poniższy przykład, w którym porównam dwóch najpopularniejszych graczy na rynku bankowym, czyli PKO BP i ING Bank Śląski.1

Wyliczenia są orientacyjne, przy założeniu, że jest to kredyt dla singla bez zobowiązań finansowych. W kalkulatorze PKO BP widzimy, że wymagane zarobki to minimum 9 250 zł netto, a w ING 8,4 tys. zł, czyli o ok. 850 zł mniej.

Przykładowa zdolność kredytowa dla singla, pary i rodziny

Tutaj znajdziesz uśrednione wartości dochodu w zależności od liczby osób w rodzinie i przy założeniu, że zarobki pochodzą z umowy o pracę (UoP). To ważne, bo, np. umowy o dzieło ING zupełnie nie honoruje (czyli dochód z tego tytułu to 0 zł), a bank PKO BP przyjmuje tylko 50% do zdolności.

| Liczba osób w gospodarstwie domowym | Wymagany dochód netto |

| Singiel | 8 830 zł |

| Para | 9 300 zł |

| Para z dzieckiem | 11 100 zł |

Czy 100 tys. zł więcej robi dużą różnicę w racie i zdolności?

W obecnych realiach rynkowych dodatkowe 100 tys. zł przy finansowaniu na poziomie 700 tys. zł to tak naprawdę niewiele. W wielu lokalizacjach taka kwota często nie wystarcza nawet na zakup działki budowlanej, a z perspektywy dochodowej odpowiada mniej więcej rocznym zarobkom części gospodarstw domowych. W 2025 roku ok. 10% Polaków wpadło w II próg podatkowy, a ich roczne zarobki przekroczyły 120 tys. zł.

Policzyłem, jaką różnicę robi 100 tys. zł kredytu więcej na racie, w całkowitym koszcie oraz zdolności. Przyjąłem:

- oprocentowanie 6,4%;

- okres kredytowania 25 lat;

- raty równe.

| Kredyt 700 tys. zł | Kredyt 800 tys. zł | |

| Wysokość raty | ok. 4 682 zł | ok. 5 351 zł |

| Całkowity koszt kredytu | ok. 705 000 zł | ok. 805 000 zł |

| Minimalny dochód netto gospodarstwa domowego (średnia z PKO i ING) | ok. 8 830 zł | ok. 10 100 zł |

Na miesięcznej racie dodatkowe 100 tys. zł wygląda niewinnie. W praktyce to jednak nie tylko ok. 670 zł więcej co miesiąc, ale też ok. 100 tys. zł dodatkowych odsetek przy 25-letnim okresie spłaty! Tak, dokładnie – za pożyczenie dodatkowych 100 tys. zł na 25 lat zapłacisz 100 tys. zł odsetek. Czyli zwrócisz do banku dwa razy tyle, co pożyczyłeś.

Jak się ma do tego zdolność kredytowa?

Zdolność kredytowa również musi być odpowiednio większa. Aby wziąć kredyt nie na 700, a na 800 tys. zł średnio musisz zarabiać o ponad 1 tys. zł netto na miesiąc więcej. Np. w ING jest to kwota w okolicach 9 600 zł, a w PKO BP 10 600 zł.

Dla kogo kredyt hipoteczny 700 tys. zł jest dziś realny?

Nie jest to produkt dla przeciętnego wnioskodawcy z przypadkowymi dochodami i bez zapasu finansowego. Najczęściej realnie mogą o nim myśleć osoby, które mają stabilne wpływy, dobrą zdolność kredytową oraz uporządkowaną sytuację finansową.

Singiel

Singiel może dostać kredyt 700 tys. zł, ale zwykle musi zarabiać wyraźnie powyżej przeciętnej krajowej i nie mieć innych zobowiązań, jak raty, limity w koncie czy karta kredytowa. Duże znaczenie ma też forma zatrudnienia i historia wpływów na konto.

Para

W przeciwieństwie do singla – pary mają łatwiejszą ścieżkę do pozytywnej decyzji kredytowej, nawet jeśli każde z partnerów zarabia umiarkowanie, ale łącznie osiągają odpowiednio wysoki dochód netto.

Bank lepiej ocenia też gospodarstwo domowe z dwoma stabilnymi źródłami dochodu.

Para z dzieckiem

Taki kredyt nadal może być osiągalny, chociaż instytucje przyjmą wyższe koszty utrzymania rodziny, co pośrednio obniża zdolność kredytową.

Dlatego rodzina z dzieckiem zwykle musi zarabiać więcej niż para bez dzieci.

Przedsiębiorca / B2B

Osoby prowadzące działalność gospodarczą lub pracujące na B2B również mogą dostać 700 tys. zł kredytu hipotecznego. W tym przypadku dużo dokładniej analizowane są dochody, długość prowadzenia firmy, forma opodatkowania czy regularność wpływów.

W tej grupie rozbieżności między bankami są zwykle większe niż przy umowie o pracę.

Kredyt hipoteczny dla programisty B2B i JDG: ryczałt, KPiR, zdolność

Osoba z kartą kredytową, limitem lub ratami

Nawet przy dobrych zarobkach klienci mający aktywną kartę kredytową, limit odnawialny w koncie, zakupy ratalne albo pożyczkę gotówkową mogą być na gorszej pozycji wyjściowej niż pozostali.

Przy kredycie 700 tys. zł takie obciążenia bardzo często decydują o tym, czy bank przyzna środki, czy zamknie furtkę do finansowania.

Od czego bank liczy zdolność kredytową przy 700 tys. zł?

Banki liczą zdolność kredytową tak samo, niezależnie od kwoty kredytu, ale przy 700 tys. zł i więcej analiza jest dokładniejsza i często wymaga większej liczby dokumentów.

Nieliczne instytucje przy tej kwocie umożliwiają negocjowanie marży kredytu, choć to raczej wyjątek, niż reguła.

Liczba osób w gospodarstwie domowym

Im więcej osób pozostaje na Twoim utrzymaniu, tym wyższe koszty życia przyjmuje bank. To bezpośrednio obniża kwotę, jaką możesz pożyczyć.

Miesięczne koszty utrzymania

Pod uwagę brane są również wydatki na życie, jak mieszkanie, rachunki, transport czy utrzymanie dzieci.

Wiele instytucji stosuje własne minimalne wskaźniki kosztów utrzymania. Celowe zaniżanie tych kwot we wniosku na niewiele się zdaje.

Dochód netto

To jeden z najważniejszych elementów badania zdolności kredytowej. Ta sama osoba w banku A będzie miała inny dochód netto niż w banku B.

Każdy kredytodawca może inaczej liczyć dochód netto, uwzględniać inne składniki wynagrodzenia i przyjmować różne okresy analizy, np. z 3, 6 albo 12 miesięcy.

Forma zatrudnienia

W zależności od źródła dochodów instytucje różnie liczą zdolność kredytową. Na przykład przy UoP przyjmują 100% dochodu, ale już przy umowie o dzieło może to być tylko 50% lub 0%.

Podobnie jest z działalnością gospodarczą, szczególnie przy kredycie dla ryczałtowca.

Stabilność zatrudnienia i staż pracy

Umowa o pracę na czas nieokreślony jest najlepszym źródłem dochodu. Z kolei umowy cywilnoprawne czy własna działalność są odbierane jako bardziej niepewne, stąd wyższe wymagania np. dotyczące stażu.

Obecne zobowiązania finansowe

Na zdolność wpływają wszystkie aktywne raty i limity, nie tylko kredyty gotówkowe czy hipoteczne. Banki uwzględniają także karty kredytowe, limity w koncie, zakupy ratalne oraz usługi płatności odroczonych, np. Allegro Pay, PayPo czy Klarna.

Zobowiązania pozabankowe

Znaczenie mają stałe obciążenia, które nie są klasycznym kredytem, jak alimenty. Dla instytucji finansującej to także koszt, który zmniejsza miesięczną nadwyżkę finansową.

Wkład własny

Im jest wyższy, tym mniej musisz pożyczyć od banku, więc rata będzie niższa. Wkład minimum 20% da Ci dostęp do najlepszych ofert kredytowych.

Okres spłaty

Jeśli bank uzna, że rata kredytu na krótszy okres jest zbyt wysoka jak na Twoją zdolność kredytową, może zaproponować Ci zaciągnięcie kredytu hipotecznego na dłuższy czas spłaty.

Rodzaj rat

Raty malejące wymagają wyższej zdolności kredytowej, bo na początku są znacznie wyższe niż stałe – różnica może sięgać nawet 25-60%. Choć są teoretycznie korzystniejsze, niewielu wybiera ten wariant.

Jak zbudować zdolność kredytową?

Co trzeba spełnić, żeby bank dał Ci 700 tys. zł kredytu hipotecznego?

Nie wystarczy tylko dobrze zarabiać. Instytucje kredytujące sprawdzą Twoją sytuację finansową: dochody, formę zatrudnienia, wkład własny, historię kredytową i samą nieruchomość, która ma być zabezpieczeniem. Przy takiej kwocie analiza jest zwykle dokładniejsza niż przy niższym kredycie.

Kluczowe są następujące warunki.

Odpowiednia zdolność kredytowa

Po opłaceniu raty nadal musi Ci pozostać wystarczająca nadwyżka w portfelu na normalne funkcjonowanie. Przy kredycie 700 tys. zł sama wysokość dochodu nie wystarczy. Liczy się też liczba osób na utrzymaniu i wszystkie stałe wydatki.

Stabilne i akceptowalne źródło dochodu

Najlepiej oceniane są regularne dochody, które można łatwo potwierdzić. W praktyce największe znaczenie ma nie tylko to, ile zarabiasz, ale też skąd pochodzą pieniądze i jak długo osiągasz taki dochód.

Wymagany wkład własny

Im wyższy wkład własny, tym łatwiej o pozytywną decyzję i lepsze warunki kredytu. Zdarza się, że klientowi brakowało zdolności, ale udało się zgromadzić nieco więcej udziału własnego i ostatecznie umowa kredytowa została podpisana.

Nieruchomość akceptowana przez bank

Przy zakupie mieszkania procedura zwykle jest prostsza. Więcej problemów pojawia się przy kredycie na budowę domu, gdzie bank analizuje m.in. działkę, jej przeznaczenie, dokumenty planistyczne, projekt i kosztorys inwestycji.

Dobra historia kredytowa

Sam brak historii w BIK zwykle nie przekreśla szans na hipotekę. Znacznie większym problemem są opóźnienia w spłacie wcześniejszych zobowiązań, szczególnie, jeśli masz zaległości w Biurze Informacji Kredytowej, powyżej 30 dni lub są one powtarzalne.

Jaki wkład własny do kredytu 700 tys. zł?

Standardem jest 20% udziału. Niekiedy dopuszczany jest mniejszy minimalny wkład własny od 10%, ale wtedy razem z ratą płacisz dodatkowe ubezpieczenie niskiego wkładu własnego. Kredyt nie musi iść w całości na zakup mieszkania czy budowę samego domu. Jeśli uwzględnisz to na wniosku, to określoną część środków możesz przeznaczyć na wykończenie czy remont.

Udziałem własnym przy budowie domu zazwyczaj nie jest gotówka, tylko działka, na której zamierzasz się wybudować. W przypadku kredytu hipotecznego na 700 tys. zł przy 10% wkładzie nieruchomość musi być warta co najmniej 78 tys. zł, a przy 20% minimum 175 tys. zł. Można to oczywiście łączyć, jeśli działka jest warta 100 tys. zł, a Ty masz 75 tys. zł w gotówce, możesz wnioskować o kredyt z 20% wkładem. Warunkiem będzie to, aby zaangażować środki pieniężne w budowę.

Czy da się dostać kredyt 700 tys. zł bez pełnego wkładu własnego?

Tak, w niektórych przypadkach jest to możliwe. Część instytucji akceptuje wkład własny na poziomie 10% zamiast standardowych 20%, choć zwykle wiąże się to z dodatkowymi wymaganiami lub mniej korzystnymi warunkami kredytu. A jeżeli nie masz nawet 10% wkładu własnego, szansą może być Rodzinny Kredyt Mieszkaniowy.

W tym programie BGK może zagwarantować brakującą część wkładu, ale tylko do określonego limitu. W praktyceprzy nieruchomości wartej 700 tys. zł może nadal być potrzebne ok. 40 tys. zł wkładu. Wynika to z limitu gwarancji BGK: maksymalnie 100 tys. zł i nie więcej niż 20% kosztów przedsięwzięcia. Dla 700 tys. zł – 20% to 140 tys. zł, więc przy maksymalnej gwarancji 100 tys. zł, brakujące 40 tys. zł trzeba mieć samemu.

Dodatkową korzyścią RKM jest możliwość uzyskania tzw. spłaty rodzinnej po urodzeniu drugiego i kolejnych dzieci.2

Kredyt 700 tys. zł przy 10%, 15% i 20% wkładu własnego

Zróbmy kilka symulacji, ile wkładu własnego potrzebujesz do kredytu na kwotę 700 tys. zł przy udziale własnym na poziomie 10, 15 oraz 20%.

| 10% wkładu własnego | 15% wkładu własnego | 20% wkładu własnego | |

| Wysokość wkładu | 77 778 zł | 123 529 zł | 175 000 zł |

| Maksymalna wartość nieruchomości | 777 778 zł | 823 529 zł | 875 000 zł |

| LTV (stosunek kwoty kredytu do wartości nieruchomości) | 90% | 85% | 80% |

| Ubezpieczenie niskiego wkładu | TAK | TAK | NIE |

Ile kosztuje kredyt hipoteczny 700 tys. zł łącznie?

Całkowity koszt kredytu hipotecznego na 700 tys. zł może mocno przewyższyć samą pożyczoną kwotę. Dlatego przy wyborze oferty nie warto kierować się wyłącznie wysokością miesięcznej raty. Zobowiązanie zaciągnięte na 30 lat z oprocentowaniem 6,4% i ratami równymi generuje odsetki na poziomie przeszło 876 tys. zł. Dla porównania przy ratach malejących koszt odsetkowy spada do ok. 674 tys. zł, co daje różnicę przekraczającą 200 tys. zł.

Oprócz odsetek na wszelkie koszty składają się również inne opłaty. Roczna stopa oprocentowania RRSO obejmuje część z nich, ale nie wszystkie. Nie uwzględnia wydatków okołotransakcyjnynch np. część kosztów notarialnych czy podatkowych, jeśli nie są elementem kosztu kredytu w rozumieniu ustawy.

- Prowizje: za udzielenie kredytu, wcześniejszą spłatę kredytu hipotecznego (może występować w pierwszych 3 latach kredytu i tylko do wysokości 3%) czy przygotowanie aneksu do umowy.

- Ubezpieczenia: ubezpieczenie nieruchomości, na życie, od utraty pracy albo zabezpieczenia wymaganego przy niskim wkładzie własnym.

- Koszty produktów dodatkowych, takie jak opłata za prowadzenie konta bankowego, karty kredytowej lub inne usługi wymagane przez bank w zamian za lepsze warunki cenowe.

- Wycena nieruchomości: koszt operatu szacunkowego lub oceny zabezpieczenia.

- Ubezpieczenie pomostowe (obecnie jest zwracane klientowi po wpisie do księgi wieczystej).

Całkowite koszty kredytu hipotecznego, czyli ile kosztuje kredyt?

Kredyt 700 tys. zł – ile oddasz bankowi po 20, 25 i 30 latach?

Do poniższych wyliczeń ponownie przyjmuję oprocentowanie 6,4%.

| Okres kredytowania | Odsetki przy ratach równych | Odsetki przy ratach malejących |

| 20 lat | 542 000 zł | 450 000 zł |

| 25 lat | 705 000 zł | 562 000 zł |

| 30 lat | 876 000 zł | 674 000 zł |

Tabela pokazuje jasno, że o całkowitym koszcie kredytu decyduje nie tylko oprocentowanie, ale również okres spłaty i rodzaj rat. Im dłuższy kredyt i bardziej „wygodna” rata, tym więcej zarabia bank.

Co najbardziej obniża ratę kredytu na 700 tys. zł?

Ratę kredytu na 700 tys. zł można obniżyć na kilka sposobów, ale nie każdy z nich jest równie korzystny w długim terminie. Niektóre zmniejszają miesięczne obciążenie od razu, inne poprawiają głównie całkowity koszt hipoteki.

- Niższe oprocentowanie. Nawet nieznaczna różnica w oprocentowaniu przekłada się na dziesiątki, a nawet setki tysięcy złotych oszczędności. Banki czasami oferują możliwość obniżenia oprocentowania, uwarunkowaną np. od wykupienia ubezpieczenia czy zapewniania wpływów na ROR.

- Dłuższy okres spłaty. Im dłuższy, tym niższa rata. Niestety, jednocześnie rośnie także całkowity koszt finansowania.

- Wyższy wkład własny. Im więcej środków własnych wniesiesz, tym mniej pożyczysz od banku. A niższa kwota kredytu oznacza niższą ratę i często także lepsze warunki cenowe.

- Nadpłaty kredytu. Do wyboru masz skrócenie okresu kredytowania (najbardziej opłacalne rozwiązanie), zmniejszenie wysokości raty kapitałowo-odsetkowej lub wariant łączony – zmniejszenie raty i przeznaczanie zaoszczędzonej kwoty na kolejne nadpłaty. To, która opcja będzie optymalna dla Ciebie, policzysz w kalkulatorze nadpłaty kredytu hipotecznego.

Czy warto brać kredyt 700 tys. zł na 30 lat?

W wielu przypadkach tak, zwłaszcza jeśli dłuższy okres spłaty daje Ci bezpieczniejszą miesięczną ratę i większy zapas w domowym budżecie. Nawet jeśli masz zdolność, by wziąć kredyt na 20 czy 25 lat, to nie zawsze krótszy okres będzie najlepszą decyzją.

Kluczowe jest nie tylko to, czy kredytodawca zaakceptuje wyższą ratę, ale też to, ile pieniędzy zostanie Ci co miesiąc po jej opłaceniu. Jeśli po spłacie hipoteki Twój budżet praktycznie się zeruje, ryzyko robi się zbyt duże. Bezpieczniej jest wtedy rozłożyć kredyt na 30 lat i zachować większy bufor na nieprzewidziane wydatki.

Co prawda oznacza to wyższy całkowity koszt kredytowania, ale i na to znajdzie się sposób w postaci dokonywania nadpłat w przyszłości. Dzięki temu zyskujesz niższą ratę na start, a jednocześnie zostawiasz sobie elastyczność na dalszym etapie spłaty.

Sprawdź, ile zyskasz na nadpłacie kredytu hipotecznego

Jak zwiększyć zdolność kredytową przy 700 tys. zł?

Dobierz współkredytobiorcę

Jeśli samodzielnie nie masz wystarczającej zdolności, rozwiązaniem może być współkredytobiorca, np. małżonek, partner lub rodzic. Trzeba jednak pamiętać, że przy starszym współkredytobiorcy bank może skrócić maksymalny okres spłaty. A to podniesie ratę i nie zawsze poprawi wynik tak mocno, jakbyś sobie tego życzył.

Zamknij niepotrzebne zobowiązania

Mam tu na myśli karty kredytowe, limity w koncie, zakupy na raty i inne aktywne pożyczki. Obniżają one zdolność kredytową, nawet jeśli z nich nie korzystasz regularnie.

Przed złożeniem wniosku warto uporządkować te produkty i zamknąć te, które nie są potrzebne.

Zwiększ wkład własny

Im wyższy wkład własny, tym mniejsza kwota kredytu i większa szansa na pozytywną decyzję. Dodatkowe oszczędności często poprawiają nie tylko zdolność, ale też warunki oferty.

Zadbaj o stabilne źródło dochodu

Najlepiej oceniane są dochody regularne i przewidywalne, zwłaszcza z umowy o pracę na czas nieokreślony.

Jeśli planujesz zmianę pracy albo przejście na inną formę zatrudnienia, wstrzymaj się z tą decyzją do momentu podpisania umowy kredytu.

Utrzymuj porządek w historii wpływów

Bank analizuje wyciągi z konta, dlatego dobrze, aby dochody były widoczne, regularne i łatwe do potwierdzenia.

Wynagrodzenie wypłacane przelewem jest dla instytucji znacznie bardziej przejrzyste niż dochód przekazywany gotówką.

Sprawdź swoją historię w BIK

Brak historii kredytowej zwykle nie przekreśla szans na kredyt hipoteczny, ale opóźnienia w spłacie mogą już mocno zaszkodzić (szczególnie te powyżej 30 dni).

Przed złożeniem wniosku polecam zajrzeć w raport BIK i upewnić się, że nie ma w nim błędów ani wpisów, które obniżają ocenę i przy tym Twoją wiarygodność.

Jak sprawdzić BIK? Jak ściągnąć raport kredytowy?

Dlaczego warto skorzystać z pomocy eksperta przy kredycie 700 tys. zł?

Przy tak dużym zobowiązaniu jak kredyt hipoteczny 700 tys. zł wiele osób woli nie działać samodzielnie. Wsparcie eksperta często oznacza mniej stresu, lepszą ofertę i większą pewność decyzji.

Pozwoliłem sobie przytoczyć jedną z opinii, dodaną przez klientkę, która trafiła do mojego biura, i z którą mieliśmy okazję jakiś czas temu współpracować.

Na co realnie wystarczy kredyt 700 tys. zł – mieszkanie czy budowa domu?

Jeszcze kilkanaście lat temu za kredyt 1 mln zł można było postawić ogromną, wypasioną willę z basenem. Dzisiaj te same pieniądze często nie wystarczą na zakup działki i budowę małego, prostego domku jednorodzinnego. Niestety żyjemy w inflacyjnym świecie. Na co realnie może wystarczyć 700 tys. zł kredytu hipotecznego? Odpowiem Ci na to pytanie z perspektywy eksperta kredytowego, który przerobił dziesiątki takich przypadków.

Najważniejsze, co musisz zapamiętać to to, że kredyt hipoteczny 700 tys. zł bardzo rzadko oznacza „mam 700 tys. zł i kupuję nieruchomość”. Najczęściej zaczyna się od entuzjazmu – „powinno wystarczyć” – a kończy na dopinaniu budżetu i poszukiwaniu pieniędzy. Oczywiście jest to przykład dla osoby funkcjonującej w wielkim mieście. Trochę inaczej sprawa może wyglądać w mniejszych miejscowościach lub terenach wiejskich. W praktyce to, czy te 700 tys. zł wystarczy na mieszkanie albo budowę domu, zależy od standardu na start i wszystkich kosztów, które pojawiają się po drodze.

Klient patrzy na cenę mieszkania, a ja od razu dopytuję: A remont? A wykończenie? A poduszka bezpieczeństwa? Przy domu lista ta robi się jeszcze dłuższa. W budżecie trzeba uwzględnić wartość działki, projekt, formalności, przyłącza, prace ziemne, wykończenie wnętrza oraz zagospodarowanie terenu. I nagle okazuje się, że te 700 tys. zł to nie budżet na wszystko, lecz tylko część wszystkich kosztów.

Zamiast zadać sobie pytanie, czy wystarczy, lepiej zapytać: do jakiego etapu inwestycji te pieniądze Cię dowiozą, i ile jeszcze trzeba będzie dołożyć, żeby faktycznie móc się wprowadzić na swoje.

Najczęstsze błędy przy kredycie hipotecznym 700 tys. zł

Wbrew pozorom, największym błędem moich klientów nie są wcale zbyt niskie zarobki czy mało stabilne źródło zatrudnienia. Problem leży w podejściu do zobowiązania. Zbyt optymistyczne założenia dotyczące kosztów, raty i własnych możliwości finansowych potrafią szybko zemścić się po podpisaniu umowy.

Popatrz na przykłady z życia wzięte.

1. Patrzenie wyłącznie na wysokość raty

To jeden z najczęściej powielanych błędów. Większość klientów nie jest świadoma faktu, że patrząc jedynie na niską miesięczną ratę, przez cały okres kredytu przepłaci dziesiątki tysięcy złotych.

2. Brak uwzględnienia ryzyka wzrostu stóp procentowych

Przy oprocentowaniu zmiennym trzeba brać pod uwagę nie tylko obecną ratę, ale także mniej korzystny scenariusz. Kredyt na 700 tys. zł jest na tyle dużym zobowiązaniem, że nawet umiarkowany wzrost oprocentowania może mocno obciążyć portfel.

3. Pomijanie kosztów okołokredytowych

Mam tu na myśli podatek PCC czy koszty notarialne. Często klienci chcą przeznaczyć wszystkie oszczędności co do grosza na wkład własny, a potem okazuje się, że jest problem z pokryciem pozostałych wydatków. Tutaj z pomocą przychodzi kalkulator kosztów notarialnych, który pozwala je realistycznie oszacować.

*Przy zakupie pierwszego mieszkania z rynku wtórnego nie obowiązuje 2% PCC, ale przy innych transakcjach jest to koszt do uwzględnienia.3

4. Przeznaczenie wszystkich oszczędności na wkład własny

Wyższy wkład własny poprawia warunki kredytu, ale nie powinien zerować poduszki bezpieczeństwa. Przy tak dużym zobowiązaniu zostawienie rezerwy na nieprzewidziane wydatki jest równie ważne jak sama decyzja kredytowa.

5. Zaciąganie kredytu na granicy możliwości

Wiele osób chce się „zakredytować pod korek”, co jest bardzo niebezpieczne. Wystarczy gorszy miesiąc czy w przypadku oprocentowania zmiennego podwyżka WIBOR, by stracić równowagę finansową.

6. Zakładanie, że każdy bank liczy zdolność tak samo

To częsty błąd, który może kosztować utratę lepszej oferty albo szansy na finansowanie. Banki różnią się podejściem do dochodów, kosztów utrzymania, form zatrudnienia czy działalności gospodarczej.

Porównianie 2-3 ofert z pomocą eksperta kredytowego realnie wzmocni Twoje szanse na najlepszy kredyt 700 tys. zł.

7. Brak buforu przy budowie domu

Przy budowie niemal zawsze pojawiają się wydatki, których nie było w pierwotnym planie. Dlatego bezpiecznie jest założyć dodatkowy zapas budżetu, zwykle na poziomie co najmniej 10-15% wartości inwestycji, by spokojniej działać z inwestycją.

FAQ

Jakie dokumenty zwykle są potrzebne przy wniosku o kredyt 700 tys. zł?

Czy singiel dostanie kredyt hipoteczny 700 tys. zł?

Ile trzeba zarabiać przy kredycie 700 tys. zł na 25 lat?

Jaki wkład własny do kredytu 700 tys. zł?

Jaka rata przy kredycie 700 tys. zł na 30 lat?

Ile wynosi rata kredytu 750 tys. zł na 30 lat?

Czy można dostać 700 tys. zł przy umowie zlecenie/B2B?

Czy opłaca się nadpłacać kredyt 700 tys. zł?

Czy lepiej brać stałe, czy zmienne oprocentowanie?

Źródła i metodologia:

1 Materiały ofertowe kredytu hipotecznego PKO BP, ING Bank Śląski, pkobp.pl, ing.pl

2 Oficjalna strona programu Rodzinny kredyt mieszkaniowy, bgk.pl

3 Kupno mieszkania lub domu na rynku wtórnym bez podatku PCC, gov.pl

4 Treść opiera się na wiedzy operacyjnej zdobytej podczas bezpośredniej pracy z klientami hipotecznymi. Wnioski, przykłady i przestrogi, pochodzą z realnych przypadków obsługiwanych w praktyce doradczej, nie z opracowań teoretycznych.

*Kalkulacje mają charakter orientacyjny i poglądowy. Ostateczna wysokość raty, zdolność kredytowa, RRSO i warunki oferty zależą od daty badania, polityki konkretnego banku, formy zatrudnienia, liczby osób w gospodarstwie domowym oraz parametrów nieruchomości.