Michał Dawidowicz

Spis treści

- Czym jest Fundusz Wsparcia Kredytobiorców (FWK) i kto może z niego skorzystać?

- Jak działa Fundusz Wsparcia Kredytobiorców?

- Warunki FWK 2026 – kto może dostać wsparcie

- Historia z praktyki – jak FWK uratował mieszkanie mojej klientki

- Jak obliczyć dochód do FWK 2026 – wzór i przykłady

- Najczęstsze błędy przy liczeniu dochodu do FWK

- Fundusz Wsparcia Kredytobiorców a konsekwencje

- Kto nie może skorzystać z FWK? Lista wykluczeń

- Kiedy FWK nie przysługuje – przykłady kredytów wykluczonych

- FWK a BIK – czy dostanę nowy kredyt albo zrobię refinansowanie?

- FWK a nadpłata kredytu hipotecznego

- Czy można spłacić FWK szybciej i uzyskać umorzenie?

- FWK a kredyty walutowe (CHF, EUR, USD)

- Czy można skorzystać z FWK więcej niż raz?

- Sprzedaż mieszkania a Fundusz Wsparcia Kredytobiorców

- Zalety i wady skorzystania z FWK

- FAQ – najczęściej zadawane pytania

Fundusz Wsparcia Kredytobiorców (FWK) to forma pomocy dla osób spłacających kredyt hipoteczny, które mają problem z udźwignięciem rat. Jeśli problemem jest utrata pracy, spadek dochodów albo zbyt wysoka rata, FWK może czasowo odciążyć domowy budżet i dać czas na odzyskanie stabilności. W tym artykule pokazuję, kto może skorzystać z FWK w 2026 roku, jakie są warunki, jak obliczyć dochód i jak złożyć wniosek.

Z tego poradnika dowiesz się, że:

- Fundusz Wsparcia Kredytobiorców (FWK) to rządowa pomoc kredytobiorcom, którzy mają kredyt hipoteczny i znaleźli się w trudnej sytuacji finansowej.

- W 2026 roku wsparcie z FWK mogą otrzymać osoby spełniające ustawowe warunki, m.in. dotyczące dochodu, bezrobocia lub wysokości raty względem dochodów.

- Wniosek o Fundusz Wsparcia Kredytobiorców składasz w swoim banku, który przekazuje dokumenty do BGK.

- Po zakończeniu wsparcia obowiązuje spłata na preferencyjnych zasadach, a część zobowiązania może zostać umorzona.

Czym jest Fundusz Wsparcia Kredytobiorców (FWK) i kto może z niego skorzystać?

Fundusz Wsparcia Kredytobiorców (FWK) to rządowa pomoc w spłacie kredytu hipotecznego dla osób, które znalazły się w trudnej sytuacji finansowej, np. z powodu utraty pracy, rozwodu, choroby lub gwałtownego wzrostu raty.

Program działa od 2016 roku i jest obsługiwany przez Bank Gospodarstwa Krajowego (BGK). Został wprowadzony na podstawie ustawy z 9 października 2015 r. i od tego czasu był kilkakrotnie nowelizowany – ostatnia zmiana weszła w życie 15 maja 2024 r. 1

W praktyce Fundusz Wsparcia Kredytobiorców 2026 przewiduje dwie podstawowe formy wsparcia:

- dopłaty do rat kredytu mieszkaniowego: do 3 000 zł miesięcznie przez maksymalnie 40 miesięcy;

- pożyczkę na spłatę zadłużenia po sprzedaży nieruchomości, jeśli kwota ze sprzedaży nie wystarczyła do całkowitego zamknięcia kredytu.

Obie formy pomocy mają jedną bardzo ważną cechę: są nieoprocentowane. To oznacza, że nie dostajesz kolejnego drogiego zobowiązania, tylko narzędzie, które ma pomóc Ci odzyskać płynność finansową i czas na uporządkowanie sytuacji.

Jako praktyk z 15-letnim doświadczeniem w kredytach hipotecznych mogę śmiało powiedzieć, że FWK to realne wsparcie, ale tylko dla osób, które spełnią konkretne warunki. W dalszej części artykułu pokazuję, jak je sprawdzić i jak złożyć poprawny wniosek.

Nie wiesz, czy kwalifikujesz się do Funduszu Wsparcia Kredytobiorców? Zadzwoń lub napisz, pomogę Ci sprawdzić możliwości i przejść przez formalności bez stresu. Konsultacja jest bezpłatna, a pozytywna decyzja może odciążyć Twój domowy budżet nawet na 40 miesięcy.

Czy z FWK mogą skorzystać cudzoziemcy, np. obywatele Ukrainy?

Tak, obywatelstwo samo w sobie nie wyklucza prawa do FWK. Jeżeli cudzoziemiec zaciągnął w Polsce hipotekę (np. kredyt hipoteczny dla obywateli Ukrainy) i spełnia ustawowe warunki programu, może ubiegać się o wsparcie na takich samych zasadach jak inni kredytobiorcy. O przyznaniu pomocy decydują przede wszystkim przesłanki ustawowe związane z sytuacją finansową, wysokością raty, dochodem gospodarstwa domowego i rodzajem kredytu, a nie narodowość.

Jak działa Fundusz Wsparcia Kredytobiorców?

Mechanizm programu jest dość prosty, choć sam proces wymaga spełnienia konkretnych kryteriów.

Jak wygląda to krok po kroku?

- Składasz wniosek o Fundusz Wsparcia Kredytobiorców w banku, w którym masz kredyt mieszkaniowy (często także online).

- Bank przekazuje dokumenty do BGK i weryfikuje, czy spełniasz warunki ustawy.

- Po pozytywnej decyzji otrzymujesz wsparcie w formie nieoprocentowanej pożyczki, wypłacaną co miesiąc na spłatę rat lub pozostałego zadłużenia.

- Środki trafiają bezpośrednio na spłatę rat kredytu albo na spłatę zadłużenia po sprzedaży nieruchomości.

Tu warto doprecyzować jedną ważną rzecz: nie każdy kredyt zabezpieczony hipoteką automatycznie kwalifikuje się do programu. Kluczowe znaczenie ma cel hipoteki.

Za kredyt hipoteczny w rozumieniu ustawy uznaje się finansowanie przeznaczone m.in. na:

- zakup mieszkania lub domu;

- budowę, rozbudowę albo przebudowę domu;

- adaptację budynku niemieszkalnego na cele mieszkaniowe;

- zakup działki budowlanej pod budowę;

- remont;

- nabycie spółdzielczego prawa do lokalu.2

To oznacza, że sama hipoteka nie wystarczy. Liczy się jeszcze to, na co dokładnie została ona przeznaczona.

Ustawa o kredycie hipotecznym – 10 praw kredytobiorcy, które powinieneś znać!

Warunki FWK 2026 – kto może dostać wsparcie

Wsparcie otrzymasz, jeśli spełniasz co najmniej jeden z poniższych warunków:

- Utrata pracy: co najmniej jeden kredytobiorca ma status osoby bezrobotnej.

- Niski dochód po odjęciu raty: po odjęciu raty kredytu dochód w gospodarstwie domowym nie przekracza ustawowego limitu.

- Wysoki wskaźnik RdD (Rata do Dochodu) > 40%. Czyli miesięczne koszty obsługi hipoteki przekraczają 40% dochodów osiąganych przez gospodarstwo domowe.

Limity dochodu do FWK

- gospodarstwo jednoosobowe: dochód po odjęciu raty nie może przekraczać 1 940 zł;

- gospodarstwo wieloosobowe: dochód po odjęciu raty nie może przekraczać 1 500 zł na osobę.

Dodatkowy warunek formalny

Nie możesz posiadać innej nieruchomości mieszkalnej ani roszczenia do jej przeniesienia. Jeśli taką posiadasz, musisz ją zbyć co najmniej 6 miesięcy przed złożeniem wniosku.

Spełnienie, choćby jednego z powyższych warunków daje Ci prawo do złożenia wniosku i uzyskania pomocy.

Historia z praktyki – jak FWK uratował mieszkanie mojej klientki

Moja praca nie polega tylko na tym, że organizuję kredyt hipoteczny, kasuję prowizję i po sprawie. Jeśli mój klient wymaga pomocy już po uruchomieniu kredytu, to poczuwam się w obowiązku, żeby w ramach swoich możliwości i wiedzy pomóc mu w rozwiązywaniu problemów.

Kilka lat temu odezwała się do mnie pani Anna, moja dawna klientka. Pracowała w gastronomii i z dnia na dzień straciła pracę. Najbardziej bała się nie samej zmiany zawodowej, ale tego, że przestanie radzić sobie z ratą i straci mieszkanie.

Wyjaśniłem jej, czym jest Fundusz Wsparcia Kredytobiorców, jakie są warunki FWK i jak przygotować wniosek. Ostatecznie udało się uzyskać wsparcie na rok. W tym czasie pani Anna zrobiła kursy, zmieniła branżę i odzyskała stabilność finansową. Dziś mówi wprost, że bez tej pomocy mogłaby nie utrzymać mieszkania.

Takie historie pokazują, że FWK nie jest teoretycznym programem z ustawy, tylko narzędziem, które w odpowiednim momencie naprawdę może pomóc.

Finalnie pani Anna otrzymała dofinansowanie do kredytu hipotecznego na rok. W tym czasie ukończyła kursy, zmieniła branżę i ustabilizowała sytuację finansową. Spłaciła pożyczkę z FWK, a dziś mówi, że ta trudna sytuacja była impulsem do pozytywnych zmian.

Jeśli chcesz szerzej przeczytać o możliwościach wyjścia z kryzysu, zobacz też mój materiał o tym, co robić przy problemach ze spłatą kredytu.

Jak obliczyć dochód do FWK 2026 – wzór i przykłady

Przy składaniu wniosku jednym z kluczowych etapów jest sprawdzenie, czy Twój dochód miesięczny mieści się w limitach.

Zasada jest prosta. BGK sprawdza, ile pieniędzy zostaje Ci po odjęciu raty kredytu. Czyli nie więcej niż 1 940 zł w 1-osobowym gospodarstwie i nie więcej niż 1 500 zł na osobę w gospodarstwie 2+.

Wzór

Dochód na osobę = (Suma dochodu netto domowników bez świadczeń socjalnych – rata kredytu) ÷ liczba osób w gospodarstwie

Co wliczać do dochodu?

Najczęściej uwzględnia się:

- wynagrodzenie z umowy o pracę;

- dochód z działalności gospodarczej po podatkach i składkach;

- inne regularne dochody opodatkowane.

Czego zwykle nie wlicza się do dochodu?

Z reguły nie uwzględnia się świadczeń socjalnych, np.:

- zasiłków rodzinnych;

- świadczeń pielęgnacyjnych;

- innych świadczeń socjalnych.

RdD, czyli wskaźnik rata do dochodu

Poza limitem dochodowym znaczenie ma też wskaźnik RdD. Jeśli miesięczne koszty obsługi kredytu przekraczają 40% dochodu gospodarstwa domowego, może to być podstawa do uzyskania wsparcia.

Przykłady obliczenia dochodu do FWK

| Gospodarstwo | Dochód netto łączny | Rata kredytu | Dochód na osobę | Spełnia limit |

| 1-osobowe | 4 000 zł | 2 300 zł | 1 700 zł | TAK |

| 2-osobowe | 6 200 zł | 3 000 zł | 1 600 zł | NIE |

| 3-osobowe | 7 000 zł | 4 000 zł | 933 zł | TAK |

Przykład 1 – singiel

Zarabiasz 4 000 zł netto, rata kredytu wynosi 2 300 zł. Po odjęciu raty zostaje 1 700 zł. Ponieważ prowadzisz gospodarstwo jednoosobowe, Twój wynik mieści się w limicie.

Przykład 2 – para

Łączny dochód netto wynosi 6 200 zł, rata 3 000 zł. Po odjęciu raty zostaje 3 200 zł, czyli 1 600 zł na osobę. To więcej niż limit dla gospodarstwa wieloosobowego, więc sam ten warunek nie jest spełniony.

Przykład 3 – rodzina 3-osobowa

Łączny dochód netto to 7 000 zł, rata 4 000 zł. Po odjęciu raty zostaje 3 000 zł, czyli 1 000 zł na osobę. W tym przypadku limit dochodu jest spełniony.

Najczęstsze błędy przy liczeniu dochodu do FWK

- Wliczanie świadczeń socjalnych, które nie powinny być uwzględnione.

- Liczenie dochodu brutto zamiast netto.

- Nieuwzględnianie wszystkich członków gospodarstwa domowego.

- Opieranie się na błędnej wysokości aktualnej raty.

- Pomijanie zmiennych dochodów lub ich zawyżanie.

Rodzinny Kredyt Mieszkaniowy 2026: dopłata z BGK i kredyt bez wkładu własnego – sprawdź, jak skorzystać

Dopłaty do rat kredytu mieszkaniowego z FWK 2026 – jak to działa

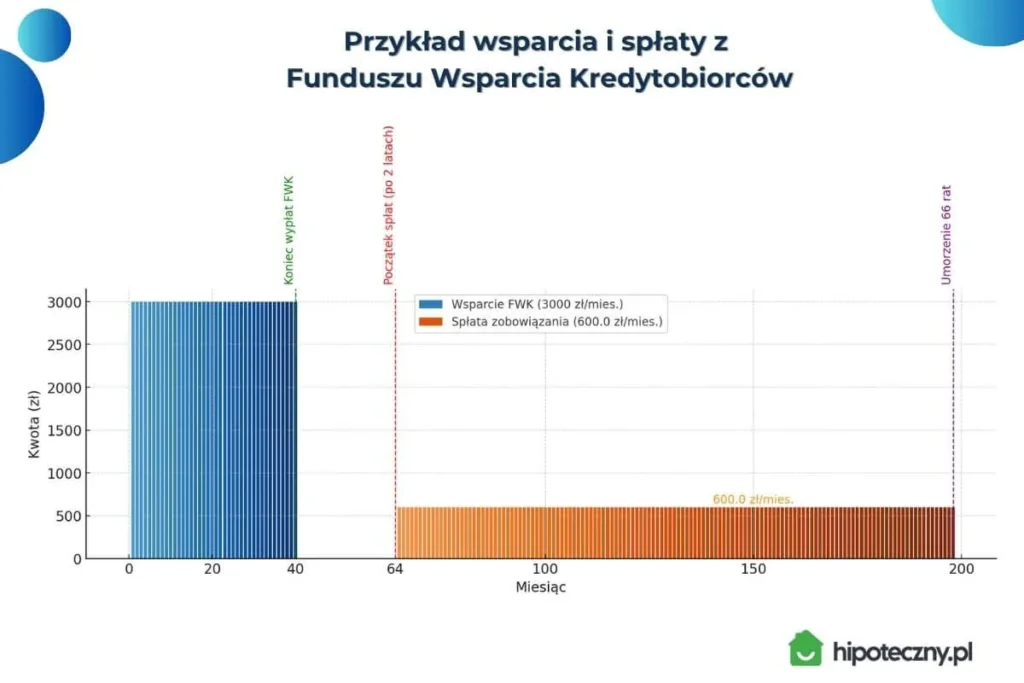

Wsparcie z Funduszu Wsparcia Kredytobiorców polega na przekazywaniu przez Bank Gospodarstwa Krajowego (BGK) co miesiąc środków bezpośrednio do instytucji, która udzieliła Ci kredytu. To dopłata do rat kredytu mieszkaniowego – nieoprocentowana, przyznawana maksymalnie na 40 miesięcy.

W praktyce wygląda to tak:

- BGK przelewa maksymalnie 3 000 zł miesięcznie na Twój rachunek kredytowy;

- łączna kwota wsparcia może wynieść nawet 120 000 zł;

- po zakończeniu wypłat masz 2 lata karencji, a następnie spłacasz pożyczkę w 200 równych, nieoprocentowanych ratach.

To nie są pieniądze wypłacane „do ręki”. Celem programu jest odciążenie raty kredytu, a nie swobodne finansowanie innych wydatków.

Konsekwencje korzystania z FWK

Czy pomoc z FWK jest bezzwrotna?

Nie. Fundusz Wsparcia Kredytobiorców to pomoc zwrotna, co oznacza, że otrzymane środki trzeba oddać. Program nie działa jednak jak zwykły kredyt czy pożyczka komercyjna, bo spłata odbywa się na preferencyjnych zasadach.

Kiedy BGK może wstrzymać wsparcie?

Pomoc może zostać wstrzymana, jeśli przestaniesz spełniać warunki programu, np.:

- podejmiesz pracę po okresie bezrobocia;

- sprzedasz nieruchomość;

- Twoje dochody wzrosną do poziomu wykluczającego dalsze wsparcie dla kredytów hipotecznych.

Co grozi za brak terminowej spłaty FWK?

Brak terminowych wpłat może spowodować utratę prawa do umorzenia części zobowiązania, a w skrajnym przypadku prowadzić do działań windykacyjnych.

Pożyczka z FWK po sprzedaży mieszkania – kto może skorzystać

To mniej znana, ale bardzo ważna część programu. Jeśli sprzedałeś mieszkanie lub dom obciążony kredytem hipotecznym, a kwota ze sprzedaży nie wystarczyła na pełną spłatę zadłużenia, możesz starać się o pożyczkę z FWK na spłatę brakującej części długu.

To rozwiązanie ma duże znaczenie dla osób, które chcą zamknąć trudny etap i uniknąć dalszej spirali zadłużenia po sprzedaży nieruchomości.

Także tutaj mówimy o finansowaniu:

- bez odsetek;

- na preferencyjnych zasadach;

- z limitem sięgającym 120 000 zł.

Zwrot wsparcia i umorzenie części pożyczki – zasady FWK 2026

Po zakończeniu okresu dopłat lub pożyczki, BGK rozpoczyna proces zwrotu wsparcia na bardzo korzystnych warunkach.

Jak wygląda spłata FWK?

- Zwrot zaczyna się miesiąc po upływie 2 lat od ostatniej raty dopłaty.

- Spłata odbywa się w 200 równych, nieoprocentowanych ratach miesięcznych.

- Termin: do 15. dnia każdego miesiąca.

- Jeśli terminowo spłacisz 134 raty, pozostałe 66 rat zostanie umorzone.

Przykład z życia.

Załóżmy, że złożyłeś wniosek o wsparcie do FWK. Został on rozpatrzony pozytywnie, ponieważ spełniasz przesłanki, które zostały określone w ustawie. Twoja rata kredytu mieszkaniowego wynosi obecnie 4000 zł. BGK będzie zatem przez kolejnych 40 miesięcy dopłacał do Twojej raty 3000 zł.

Świadczenie będzie wpływać prosto na konto kredytodawcy. Kwota wsparcia wyniesie w sumie 120 tys. zł. Miesiąc po tym, jak miną dwa lata od daty wpływu ostatniej raty wsparcia, rozpoczniesz spłatę zobowiązania wobec FWK. Jednak jeśli spłacisz w terminie 134 raty (80 400 zł), to pozostała część rat (66 rat w kwocie 39 600 zł) zostanie umorzona.

Kto nie może skorzystać z FWK? Lista wykluczeń

Choć dofinansowanie kredytu hipotecznego pomaga wielu osobom, są też sytuacje, w których wniosek o FWK zostanie odrzucony.

- Posiadasz lub posiadałeś w ciągu ostatnich 6 miesięcy inne mieszkanie lub dom.

- Masz prawo własności lub spółdzielczo-własnościowe prawo do lokalu/domku (również jeśli posiadałeś je w ostatnich 6 miesiącach).

- Przysługuje Ci roszczenie o przeniesienie prawa własności lokalu mieszkalnego, domu jednorodzinnego, spółdzielczego prawa do lokalu mieszkalnego lub domu jednorodzinnego w spółdzielni mieszkaniowej lub domu (lub miało to miejsce w ciągu ostatnich 6 miesięcy).

- Twój dochód przekracza ustawowe limity (określone w ustawie).

- Utrata pracy nastąpiła z Twojej winy lub na Twój wniosek.

- Otrzymujesz świadczenie z polisy ubezpieczenia spłaty kredytu.

To właśnie dlatego przed złożeniem dokumentów warto przejść przez krótką analizę i nie działać „na czuja”.

Kiedy FWK nie przysługuje – przykłady kredytów wykluczonych

Nie każdy kredyt z hipoteką daje prawo do wsparcia. Najczęstsze przypadki wykluczeń to:

- Pożyczka hipoteczna na dowolny cel, niezwiązany z celem mieszkaniowym.

- Kredyt konsolidacyjny hipoteczny bez celu mieszkaniowego: czyli taki, w którym nie było części kredytu na budowę domu lub zakupu nieruchomości.

- Kredyt hipoteczny firmowy: FWK wspiera wyłącznie cele mieszkaniowe.

- Inne zobowiązania, które nie mieszczą się w ustawowej definicji kredytu mieszkaniowego.

Jak spłaca się pożyczkę z Funduszu Wsparcia Kredytobiorców?

Sama spłata jest rozłożona tak, aby nie obciążyć Cię zbyt szybko po wyjściu z kryzysu.

- Okres karencji: przez pierwsze 2 lata po zakończeniu wypłat wsparcia nie spłacasz żadnych rat. To czas na ustabilizowanie swojej sytuacji finansowej.

- Nieoprocentowane raty: po karencji zadłużenie dzielone jest na 200 równych, nieoprocentowanych rat miesięcznych.

- Umorzenie części zadłużenia: jeśli w terminie (do 15. dnia miesiąca) spłacisz 134 raty, pozostałe 66 rat zostanie umorzone.

FWK a BIK – czy dostanę nowy kredyt albo zrobię refinansowanie?

To bardzo częste pytania: czy FWK wpływa na zdolność kredytową, czy podczas FWK dostanę nowy kredyt.

W praktyce informacja o korzystaniu z FWK jest widoczna dla instytucji finansowych w Biurze Informacji Kredytowej (BIK), i zwykle jest interpretowana jako sygnał ryzyka. Dlatego nowy kredyt hipoteczny oraz refinansowanie są zablokowane do czasu spłaty pożyczki FWK i zamknięcia zobowiązań wobec BGK.

Nowy kredyt hipoteczny podczas FWK

W większości przypadków nie. Dane o FWK w BIK sygnalizują bankowi trudności ze spłatą w przeszłości, więc wniosek o nową hipotekę zostanie odrzucony lub w ogóle nieprzyjęty.

Jeśli planujesz w przyszłości nowy kredyt, to najpierw spłać pożyczkę FWK, odczekaj kilka miesięcy i dopiero wtedy złóż wniosek. Po całkowitej spłacie informacja o FWK nie przekreśla Twojej zdolności.

Refinansowanie kredytu w trakcie FWK

Również nie. Refinansowanie wymaga udzielenia nowego kredytu w innym banku, a informacja o FWK w BIK blokuje taką decyzję. Wróć do tematu po całkowitej spłacie pożyczki FWK.

Po spłacie FWK zdolność kredytowa może stopniowo wracać. Każdy kredytodawca ocenia ryzyko indywidualnie, dlatego warto przygotować się dokumentowo i zacząć od wstępnej oceny w 1-3 bankach.

Możesz wyliczyć swoją szacunkową zdolność kredytową za pomocą mojego darmowego narzędzia. Jeśli zależy Ci na dokładniejszych informacjach napisz do mnie bezpośrednio.

Fundusz Wsparcia Kredytobiorców a nadpłata kredytu hipotecznego

Czy podczas korzystania z FWK można nadpłacać kredyt? Co do zasady tak. Program nie wyklucza nadpłaty kredytu hipotecznego, o ile nadal prawidłowo obsługiwane są wszystkie zobowiązania i nie naruszasz warunków programu.

To oznacza, że jeśli masz dodatkowe środki, możesz:

- skrócić okres kredytowania;

- zmniejszyć wysokość raty;

- obniżyć całkowity koszt odsetkowy.

Warto jednak każdą taką decyzję skonsultować z bankiem i dobrze policzyć, czy w danym momencie bardziej opłaca się nadpłacać kredyt hipoteczny, czy budować poduszkę bezpieczeństwa.

Sprawdź w moim kalkulatorze nadpłaty kredytu, ile dokładnie możesz zyskać. Wyniki często zaskakują moich klientów – pozytywnie!

Czy można spłacić FWK szybciej i uzyskać umorzenie?

Tak. Nie musisz czekać aż 134 miesiące, by skorzystać z umorzenia pozostałych rat. Jeśli masz środki, możesz spłacić jednorazowo równowartość 134 rat, a BGK umorzy pozostałe 66.

Wcześniejsza spłata kredytu hipotecznego może być opłacalna, jeśli masz dodatkowe środki z oszczędności lub sprzedaży innego majątku. Dzięki temu szybciej zamkniesz zobowiązanie i odzyskasz pełną zdolność kredytową.

FWK a kredyty walutowe (CHF, EUR, USD)

Fundusz Wsparcia Kredytobiorcy obejmuje również kredyty w walutach obcych, a więc tyczy się zobowiązań udzielonych np.:

- w złotówkach;

- we frankach szwajcarskich (CHF);

- w euro (EUR);

- w dolarach amerykańskich (USD).

Środki są wypłacane w złotówkach. Bank przelicza je na walutę kredytu zgodnie z własnymi zasadami rozliczenia. Dlategi przy kredycie w euro lub innej walucie warto zwrócić uwagę na kurs przeliczenia i ryzyko kursowe. BGK nie ma wpływu na różnice kursowe. Zależą one wyłącznie od banku kredytującego.

Czy można skorzystać z FWK więcej niż raz?

Odpowiedź brzmi: tak, ale tylko dla różnych kredytów (dla jednego kredytu tylko raz!). Zasadniczo z pomocy można skorzystać ponownie tylko w określonych sytuacjach, przy zachowaniu ustawowych limitów łącznej kwoty wsparcia i maksymalnego okresu wypłat.

Łączny maksymalny czas wypłat ze wszystkich umów wynosi 40 miesięcy, a łączna kwota dopłaty do kredytów hipotecznych nie może przekroczyć 120 000 zł.

Czyli, jeśli posiadasz więcej niż jedną umowę (np. kolejny kredyt na inny lokal) i ponownie spełnisz warunki ustawy, możesz wnioskować o pomoc.

Sprzedaż mieszkania a Fundusz Wsparcia Kredytobiorców

Jeśli sprzedajesz nieruchomość z kredytem, musisz uwzględnić nie tylko rozliczenie z bankiem, ale też rozliczenie wsparcia z FWK.

W praktyce najczęściej wygląda to tak:

- Uzyskujesz z instytucji promesę lub dokument określający warunki spłaty kredytu przy sprzedaży.

- Środki ze sprzedaży trafiają na spłatę zobowiązania wobec banku.

- Jeśli pozostaje nierozliczona część zadłużenia, analizujesz zasady rozliczenia wobec BGK.

W momencie gdy cena sprzedaży nie pokrywa całej kwoty zobowiązania z FWK, pozostałą część możesz rozłożyć na raty, co pozwoli Ci uniknąć jednorazowego dużego obciążenia.

Zalety i wady skorzystania z FWK

Zalety

- Realna pomoc państwa przy spłacie kredytu hipotecznego.

- Pożyczka z FWK jest całkowicie nieoprocentowana.

- Do 3 000 zł miesięcznie wsparcia.

- Maksymalnie 40 miesięcy dopłat.

- 2 lata karencji po zakończeniu wypłat.

- Spłata w 200 ratach.

- Możliwość częściowego umorzenia zobowiązania (po terminowej spłacie 134 rat, pozostałe 66 rat zostaje umorzonych).

Wady

- Informacja o FWK może utrudniać uzyskanie nowego kredytu (mieszkaniowego, gotówkowego czy karty kredytowej w trakcie korzystania z FWK).

- Refinansowanie kredytu w trakcie wsparcia zwykle nie jest możliwe.

- Bank może okresowo żądać nowych dokumentów osobisto-finansowych (dla potwierdzenia, że wsparcie dla kredytobiorców z FWK jest zgodne ze stanem faktycznym).

- Obowiązek informowania o wzroście dochodów, szczególnie istotne w przypadku działalności gospodarczej.

- Nie każdy rodzaj kredytu kwalifikuje się do programu.

- Ograniczony budżet programu (jeśli jednocześnie zgłosi się wiele osób, istnieje ryzyko, że środki się wyczerpią i nie każdy uzyska pomoc FWK).

Najważniejsze fakty o FWK 2026 – podsumowanie eksperta

Fundusz Wsparcia Kredytobiorców 2026 to realna pomoc dla kredytobiorców, mających problem ze spłatą hipoteki. Daje szansę na realne odciążenie budżetu, uporządkowanie finansów czy uniknięcie spirali zadłużenia.

Program powstał z myślą o osobach, które z przyczyn losowych, jak utrata pracy, choroba czy klęski żywiołowe, znalazły się w kiepskiej sytuacji finansowej i mają problem z terminową spłatą rat. Od niedawna do tego grona zaliczają się również osoby poszkodowane przez powodzie. Dodatkową częścią systemu wsparcia są także wakacje kredytowe.

Kluczem do tego wszystkiego jest jednak zrozumienie warunków: obowiązujących limitów dochodowych, kryteriów zawodowych i procedury wnioskowania. Z mojego doświadczenia wiem, że FWK nie rozwiązuje wszystkich problemów, ale daje czas i przestrzeń, by wyjść z dołka finansowego z głową.

To mądre rozwiązanie dla tych, którzy szukają realnej pomocy, a nie kolejnego kredytu. I co istotne, przy sumiennej spłacie można liczyć na umorzenie części zobowiązania, co czyni z FWK solidne wsparcie dla kredytów hipotecznych.

Twoje zdanie jest ważne!

Masz pytania o rządowe wsparcie dla kredytobiorcówu (FWK) lub własne doświadczenia z tym programem? Podziel się nimi w komentarzach poniżej – chętnie odpowiem, wyjaśnię wątpliwości i podpowiem najlepsze rozwiązania.

FAQ

Jak mogę skorzystać z Funduszu Wsparcia Kredytobiorców?

Z jakich form pomocy mogę skorzystać w ramach FWK?

Ile wynosi wsparcie z FWK?

Ile razy można skorzystać z FWK?

Czy mogę skorzystać z FWK, jeśli jestem właścicielem innej nieruchomości?

Czy z Funduszu Wsparcia Kredytobiorców mogą skorzystać cudzoziemcy, np. obywatele Ukrainy?

Jak obliczyć dochód do FWK?

Czy FWK wpływa na BIK i zdolność kredytową?

Czy podczas FWK mogę nadpłacać kredyt?

Czy można spłacić FWK szybciej i uzyskać umorzenie?

Źródła i metodologia aktualizacji:

1 Ustawa z dn. z dnia 12 kwietnia 2024 r. o zmianie ustawy o wsparciu kredytobiorców, którzy zaciągnęli kredyt mieszkaniowy i znajdują się w trudnej sytuacji finansowej oraz ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom.

2 Ustawa z dn. z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami.

3 Komunikaty Banku Gospodarstwa Krajowego (BGK), bgk.pl.

4 Analizy przypadków klientów (dane zanonimizowane).