Ustawa o kredycie hipotecznym – 10 praw kredytobiorcy, które powinieneś znać!

Michał Dawidowicz

Spis treści

- Ustawa o kredycie hipotecznym – najważniejsze informacje

- Ustawa o kredycie hipotecznym a stare umowy – czy dotyczy kredytów sprzed 22.07.2017?

- Czy ustawa o kredycie hipotecznym zmieni się w 2026?

- Czym jest formularz ESIS i co gwarantuje kredytobiorcy

- Ile czasu ma bank na decyzję kredytową (21 dni)

- Zdolność kredytowa – fundament, bez którego nie ruszysz

- Podpisałeś i żałujesz? Masz 14 dni na odstąpienie

- Wcześniejsza spłata i nadpłata kredytu hipotecznego – co mówi prawo?

- Kredyt hipoteczny a waluta dochodu

- Problemy ze spłatą raty – co realnie chroni Cię w 2026?

- Reklamy, RRSO i „wciskanie” produktów – co bank może, a czego nie

- Kto może udzielać kredytu hipotecznego w Polsce

- Uczestnicy rynku: kto jest kim przy kredycie hipotecznym?

- Surowe kary i nadzór KNF – ustawa ma „ostre zęby”

- Czy ustawa o kredycie hipotecznym chroni kredytobiorcę?

- FAQ

Ustawa o kredycie hipotecznym wprowadza szereg praw, które mają chronić osoby zaciągające kredyt mieszkaniowy. Jako ekspert kredytowy na co dzień widzę, jak wiele emocji budzi ten proces wśród klientów. Stres, bankowy żargon, obawa przed „haczykami” i przekonanie, że bank na pewno będzie chciał coś przemycić. Nie będę Cię zanudzać prawniczymi formułkami. W tym poradniku wyjaśniam jak przepisy ustawy działają w praktyce, co realnie chroni kredytobiorcę i gdzie banki potrafią interpretować regulacje na swoją korzyść.

Z tego poradnika dowiesz się, m.in.:

- Czym jest formularz ESIS i dlaczego blokuje ofertę banku na minimum 14 dni: w tym czasie instytucja nie może zmieniać marży ani prowizji.

- Ile bank ma czasu na decyzję kredytową: ustawa przewiduje 21 dni od momentu złożenia kompletnego wniosku.

- Czy można wycofać się z kredytu hipotecznego po podpisaniu umowy: masz 14 dni na odstąpienie bez podania przyczyny.

- Kiedy bank może pobrać opłatę za wcześniejszą spłatę kredytu: przy zmiennej stopie tylko przez pierwsze 36 miesięcy (maks. 3%).

- Kredyt zawsze w walucie wypłaty: ustawa ukróciła spekulacje walutowe – zarabiasz w euro, musisz szukać kredytu w euro (co na polskim rynku bywa bardzo trudne, z wyjątkiem wybranych wariantów dla JDG).

Ustawa o kredycie hipotecznym – najważniejsze informacje

Ustawa o kredycie hipotecznym obowiązuje w Polsce od 22 lipca 2017 roku i reguluje zasady udzielania kredytów mieszkaniowych oraz działalność pośredników kredytowych. Wprowadza m.in.:

- formularz informacyjny ESIS;

- 14 dni na odstąpienie od umowy;

- ograniczenia sprzedaży wiązanej;

- zasady wcześniejszej spłaty kredytu.

Jej głównym celem jest ochrona kredytobiorcy przy zawieraniu umowy i zwiększenie przejrzystości ofert banków.

Ustawa o kredycie hipotecznym a stare umowy – czy dotyczy kredytów sprzed 22.07.2017?

Co do zasady, ustawa ma zastosowanie do umów zawieranych od dnia jej wejścia w życie, czyli od 22 lipca 2017 r. To oznacza, że kredyty hipoteczne podpisane wcześniej – zwykle są rozliczane według przepisów, które obowiązywały w momencie zawarcia umowy.

To ważne doprecyzowanie, bo wiele osób zakłada, że „skoro jest ustawa, to obejmuje wszystkich”. Nie zawsze. Wyjątki i niuanse zaczynają się wtedy, gdy podpisujesz aneksy, refinansujesz kredyt albo zmieniasz warunki umowy. Wtedy warto spojrzeć na konkretną sytuację, a nie na ogólną zasadę.

Najważniejsze artykuły ustawy o kredycie hipotecznym

Ustawa o kredycie hipotecznym składa się z kilkudziesięciu przepisów, ale z punktu widzenia klientów kilka artykułów ma szczególne znaczenie. To one regulują najważniejsze elementy procesu kredytowego: od waluty kredytu po zasady wcześniejszej spłaty.

Art. 6 – waluta kredytu hipotecznego

Kredyt hipoteczny powinien być udzielony w walucie, w której konsument otrzymuje dochód lub posiada większość aktywów. Przepis ten ma ograniczać ryzyko kursowe znane z historii kredytów walutowych.

Art. 14 – decyzja kredytowa

Bank powinien przekazać decyzję kredytową w ciągu 21 dni od momentu otrzymania kompletnego wniosku oraz umożliwić klientowi zapoznanie się z projektem umowy przed podpisaniem.

Art. 24 – odmowa kredytu

W przypadku odmowy kredytodawca ma obowiązek poinformować klienta o przyczynach decyzji, szczególnie jeśli wynika ona z analizy zdolności kredytowej lub danych z baz typu BIK.

Art. 40 – wcześniejsza spłata kredytu hipotecznego

Przy kredycie ze zmiennym oprocentowaniem bank może pobierać opłatę za wcześniejszą spłatę tylko przez pierwsze 36 miesięcy, a jej wysokość nie może przekroczyć 3% spłacanej kwoty.

Czy ustawa o kredycie hipotecznym zmieni się w 2026?

Na moment 2026 roku nie ma informacji o reformie ustawy o kredycie hipotecznym. Przepisy obowiązujące od 2017 roku nadal stanowią podstawę regulacji rynku kredytów mieszkaniowych w Polsce.

Możliwe są jednak mniejsze zmiany lub doprecyzowania przepisów, wynikające z:

- regulacji unijnych dotyczących ochrony konsumenta;

- nowych rekomendacji KNF;

- zmian na rynku kredytów hipotecznych.

W praktyce oznacza to, że najważniejsze prawa kredytobiorców pozostają bez zmian. Nadal obowiązuje formularz ESIS, możliwość odstąpienia od umowy w ciągu 14 dni oraz ograniczenia dotyczące sprzedaży wiązanej produktów bankowych.

Dlatego dla osób planujących kredyt hipoteczny w 2026 roku najważniejsze jest zrozumienie, jak obecne przepisy działają w praktyce, a nie tylko znajomość ich literalnego brzmienia.

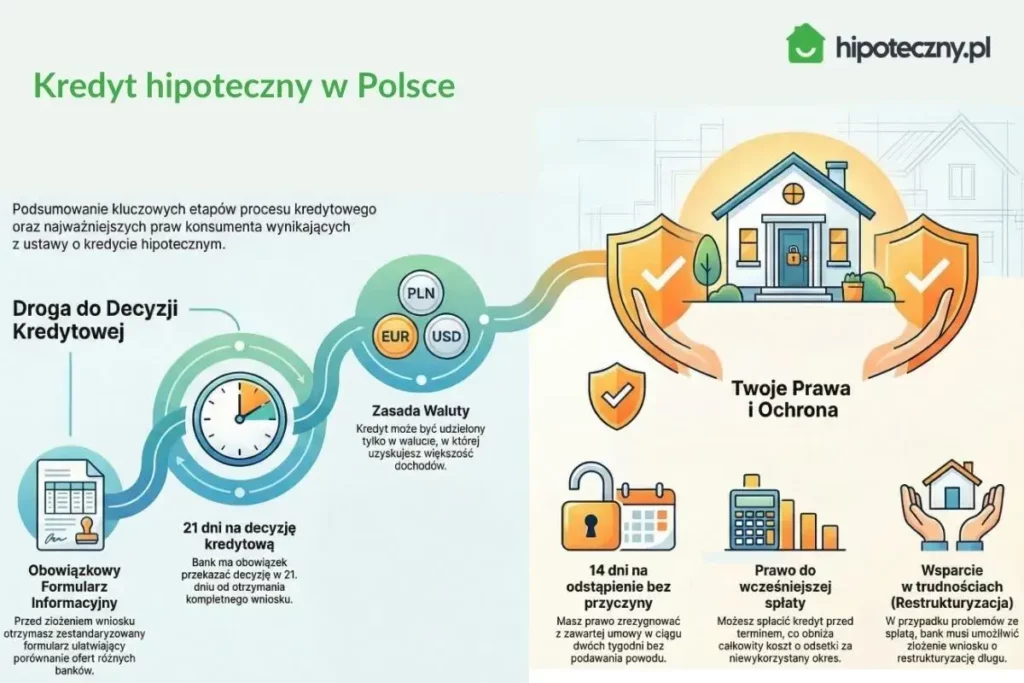

1) Czym jest formularz ESIS i co gwarantuje kredytobiorcy

Zanim złożysz wniosek bankowy jako agent/pośrednik mam obowiązek przekazać Ci na trwałym nośniku zindywidualizowany formularz informacyjny ESIS. Jest to dokument, który ma zrobić jedną rzecz: dać Ci porównywalny obraz oferty, bez marketingowego żargonu.

Co dostajesz w ESIS?

- koszty kredytu w ustandaryzowanym formacie;

- zasady wcześniejszej spłaty;

- kluczowe parametry (oprocentowanie, marża, prowizja, RRSO, wymagane produkty).

Dzięki temu możesz porównać informacje z różnych banków w jednym formacie – i dosłownie „zablokować” sobie ofertę kredytu.

Zgodnie z prawem, termin ważności informacji w nim zawartych wynosi co najmniej 14 dni, a przedstawione tam warunki są w tym czasie wiążące dla banku. Jeśli w tym oknie czasowym zdecydujesz się złożyć pełny wniosek kredytowy, instytucja musi zaproponować Ci kredyt dokładnie na takich samych warunkach, jakie zostały zapisane w formularzu.

Co więcej, w ESIS znajdziesz czarno na białym kwotę prowizji, jaką bank zapłaci za obsługę Twojego kredytu. Dzięki temu możesz łatwo porównać sobie różnice w wynagrodzeniach za to samo finansowanie między poszczególnymi bankami.

Niewiele osób zdaje sobie sprawę z tego, że prowizja widniejąca w formularzu to kwota wypłacana na rzecz pośrednika kredytowego (mojej „firmy matki”), a nie bezpośrednio do mnie. Do agenta trafia znacznie mniej, ponieważ pośrednik zabiera swoją część za udostępnienie struktur, narzędzi i wzięcie na siebie odpowiedzialności prawnej za proces. Jak to wygląda w zderzeniu z rynkiem? Czy wszystkie banki wydadzą formularz ESIS od ręki na podstawie samej rozmowy? Nie. Niektóre instytucje wprowadziły do procesu coś na wzór „pre-wniosku”. Uzyskanie wiążącego formularza wymaga najpierw złożenia wniosku z kompletem dokumentów dochodowych, a dopiero po tym bank generuje właściwy dokument.

2) Ile czasu ma bank na decyzję kredytową (21 dni)

To jest punkt, który budzi największe emocje, bo klienci często mówią: „u mnie trwało to dłużej”. I to jest słowo-klucz:

- Bank ma ustawowo 21 dni na podjęcie decyzji kredytowej – warunek jest jeden: kompletna i przejrzysta dokumentacja.

- Klient ma 14 dni na akceptację bankowej oferty – w tym czasie bank nie ma prawa Cię ponaglać z podjęciem ostatecznej decyzji.

W praktyce, jeśli brakuje dokumentu, trzeba coś poprawić, dopisać, uzupełnić – proces się wydłuża. I stąd właśnie mogą wynikać duże rozbieżności między klientem A, który dostał odpowiedź od banku w ciągu 21 dni a klientem B, który oczekiwał na decyzję dwa razy dłużej. BIK wprost wskazuje, że 21 dni liczy się od dostarczenia kompletu dokumentów i że prośby o dodatkowe dokumenty mogą wydłużyć czas oczekiwania.

Bank odmówił kredytu? Zobacz, co powinieneś dostać na piśmie

Odmowa kredytu hipotecznego na pewno nie należy do najprzyjemniejszych momentów, ale to na instytucji spoczywa obowiązek, by poinformować Cię o odrzuceniu wniosku. Jeśli wystawiony negatyw wynika z oceny zdolności kredytowej, m.in. z bazy BIK lub analizy, powinieneś bezpłatnie poznać wyniki bankowej weryfikacji.

Zazwyczaj kredytodawcy dość lakonicznie argumentują swoją decyzję, na zasadzie: zbyt wysokie ryzyko kredytowe, unikając podawania konkretnej przyczyny odrzucenia. Dlatego, jeśli odmowa Cię zaskoczyła, warto od razu sprawdzić:

- czy problemem była zdolność;

- czy wpływ miała historia w bazach;

- czy doszło do technicznego błędu, jak brak dokumentu, jego niewłaściwa forma lub nieaktualne zaświadczenie.2

Projekt umowy przed podpisem: masz prawo spokojnie przeczytać

Ustawa o kredycie hipotecznym i nadzorze nad pośrednikami zakłada również, że wraz z decyzją kredytową powinieneś mieć możliwość otrzymania projektu umowy (draftu). Wszystko po to, byś mógł ją spokojnie przeczytać i porównać.3

3) Zdolność kredytowa – fundament, bez którego nie ruszysz

W Polsce nie dostaniesz kredytu hipotecznego “na wiarę”. Umowa może zostać zawarta tylko wtedy, gdy instytucja oceni, że realnie udźwigniesz spłatę rat z odsetkami. Zdolność kredytowa musi wynikać z twardych danych (dochód, koszty, zobowiązania, historia kredytowa), a nie z założenia, że „mieszkanie kiedyś będzie warte więcej”.

Co chroni Cię na tym etapie?

Bank nie powinien cofnąć decyzji tylko dlatego, że po czasie uzna, że coś źle policzył lub przeoczył. Wyjątkiem jest sytuacja, gdy klient świadomie podał nieprawdziwe informacje.

Badanie potrzeb i rzetelność procesu – dlaczego szczerość się opłaca

Zanim bank wyda decyzję, musi rzetelnie policzyć Twoją zdolność. Moją rolą jako agenta jest zebrać informacje i przekazać je analitykowi w komplecie.

Wymaga to pełnej szczerości klienta wobec eksperta. Zatajanie kluczowych informacji, jak np. posiadanie pożyczek/chwilówek i tak będzie widoczne w systemach bankowych i BIK. A takie kłamstwo może nie popłacić i doprowadzić do odrzucenia wniosku.

4) Podpisałeś i żałujesz? Masz 14 dni na odstąpienie

A co, jeśli podpiszesz dokumenty, ale zorientujesz się, że to ogromny błąd? Prawo gwarantuje Ci 14 dni na odstąpienie od zawartej umowy bez podawania jakiejkolwiek przyczyny.

W takim przypadku musisz po prostu zwrócić udostępniony kapitał do 30 dni od oświadczenia i ponieść ewentualne odsetki za czas, kiedy środki znajdowały się na Twoim koncie.

To nie jest zachęta do pochopnego podpisywania – to jest Twoja poduszka bezpieczeństwa, gdybyś po zawarciu umowy odkrył coś, co całkowicie zmieni Twoje podejście do kredytu.

Do ilu banków można złożyć wniosek o kredyt hipoteczny? Sprawdź!

5) Wcześniejsza spłata i nadpłata kredytu hipotecznego – co mówi prawo?

Jednym z Twoich najważniejszych praw jest możliwość nadpłaty i wcześniejszej spłaty kredytu – częściowo lub w całości, w dowolnym momencie trwania umowy kredytowej.

Art. 40. 1. Strony mogą zastrzec w umowie o kredyt hipoteczny rekompensatę w przypadku spłaty całości lub części kredytu hipotecznego przed terminem określonym w tej umowie.

2. W przypadku kredytu hipotecznego oprocentowanego zmienną stopą procentową kredytodawca może pobierać rekompensatę wyłącznie, gdy spłata całości lub części kredytu hipotecznego nastąpiła w okresie 36 miesięcy od dnia zawarcia umowy o kredyt hipoteczny.

3. Rekompensata, o której mowa w ust. 2, nie może być większa niż wysokość odsetek, które byłyby naliczone od spłaconej przed terminem całości lub części kredytu hipotecznego w okresie roku od dnia faktycznej spłaty, ani większa niż 3% spłacanej kwoty kredytu hipotecznego.4

Zgodnie z ustawą:

- Oprocentowanie zmienne: bank może pobrać opłatę lub rekompensatę za przedterminową spłatę tylko przez pierwsze 36 miesięcy trwania umowy, a jej wysokość jest ograniczona, maks. 3% spłacanej kwoty.

- Oprocentowanie stałe: może też pobrać rekompensatę w okresie obowiązywania stałej stopy, ale nie może ona przekroczyć bezpośrednich kosztów, które bank ponosi w związku z taką spłatą.

Walka o klienta sprawiła, że dziś większość instytucji w ogóle nie pobiera prowizji za wcześniejszą spłatę, nawet w pierwszych latach i to niezależnie od formy oprocentowania (*poza pojedynczymi wyjątkami).

Sprawdź, ile kosztuje Twój kredyt hipoteczny!

6) Kredyt hipoteczny a waluta dochodu: co mówi ustawa i co to znaczy w praktyce

Ustawa wprowadziła prostą zasadę, że kredyt hipoteczny może być udzielony (albo indeksowany) tylko w walucie, w której uzyskujesz większość dochodów lub masz większość środków/aktywów. To lekcja po historii kredytów walutowych (np. CHF). Chodzi o to, by ograniczyć ryzyko kursowe i sytuację, w której zmiana kursu waluty podnosi ratę.

Art. 6. 1. Kredyt hipoteczny może zostać udzielony wyłącznie w walucie lub indeksowany do waluty, w której konsument uzyskuje większość swoich dochodów lub posiada większość środków finansowych lub innych aktywów wycenianych w walucie udzielenia kredytu hipotecznego lub walucie, do której kredyt hipoteczny jest indeksowany.5

Faktycznie ten zapis potrafi być problematyczny dla osób pracujących za granicą. Teoretycznie rozwiązania istnieją, ale rynek i polityki banków bywają ostrożne. Jeśli zarabiasz w EUR/GBP/USD, to wniosek trzeba przygotować tak, by nie wpadł automatycznie do kosza już na etapie analizy.

Obecnie tylko jeden bank w Polsce posiada w ofercie kredyty dla osób zarabiających w obcej walucie. Wyjątkiem rynkowym jest prowadzenie w Polsce jednoosobowej działalności gospodarczej (JDG) i wystawianie zagranicznym kontrahentom faktur w walucie obcej. Część instytucji interpretuje to na korzyść przedsiębiorcy, uznając, że można tu mimo wszystko udzielić kredytu w złotówkach (PLN).

Ryczałt a kredyt hipoteczny. W jakim banku starać się?

Jak zwiększyć szanse na kredyt przy dochodzie w walucie obcej?

Jeśli masz dochód w walucie obcej, przygotuj wniosek tak, by analityk miał najważniejsze informacje na tacy:

- Pokaż stabilność dochodu: regularne wpływy i historia (najlepiej bez przerw).

- Ułóż dochód w czytelny sposób: waluta, kwoty, źródło, okres zatrudnienia/kontraktu + potwierdzenia wpływów.

- Uporządkuj zobowiązania: ogranicz limity/karty/raty, które obniżają zdolność kredytową.

- Zabezpiecz plan B: współkredytobiorca lub dodatkowe źródło dochodu (jeśli bank będzie tego wymagał).

- Załóż konserwatywne liczenie: bank może przeliczać dochód ostrożniej (kurs, bufor), więc warto mieć w zapasie margines bezpieczeństwa.

7) Problemy ze spłatą raty – co realnie chroni Cię w 2026?

Jeśli zaczynasz mieć problem z ratą, bank nie powinien od razu odpalać działa windykacyjnego. Ustawa wymusza:

- Wezwanie do zapłaty z czasem na reakcję (min. 14 dni roboczych);

- Informację o możliwości restrukturyzacji: kredytodawca ma obowiązek poinformować Cię, że możesz złożyć wniosek o zmianę warunków spłaty (np. wydłużenie okresu, czasowe odciążenie rat). Banki od dawna wolą porozumieć się z kredytobiorcą, który wpadł w kłopoty finansowe. Restrukturyzacja poprzez czasowe zawieszenie spłaty, wydłużenie okresu i zmianę wysokości rat kapitałowo-odsetkowych to rozwiązania stare jak świat. Bankom zależy, by kredytobiorca wrócił do równowagi i stabilnie zaczął od nowa spłatę zadłużenia.

- Wskazanie opcji wsparcia: jak np. Fundusz Wsparcia Kredytobiorców;

- A zanim dojdzie do najtwardszych działań – możliwość sprzedaży nieruchomości na wolnym rynku w określonym czasie. Nie krótszym niż 6 miesięcy, co zwykle pozwala uniknąć strat typowych dla trybów przymusowych, np. licytacje komornicze.

8) Reklamy, RRSO i „wciskanie” produktów – co bank może, a czego nie

Widziałeś kiedyś wielki billboard „Kredyt hipoteczny 0%”? Prawdopodobnie nie, bo reklama hipoteki nie może być „hasłem bez kontekstu”. Ustawa wymaga, żeby przekaz był rzetelny i pokazywał RRSO (Rzeczywista Roczna Stopa Oprocentowania = całkowity koszt kredytu hipotecznego) na podstawie reprezentatywnego przykładu. Klient ma widzieć realny koszt, a nie marketing.

Pakiety i produkty dodatkowe

Ustawa ucywilizowała temat „dodatków” do kredytu, czyli kont, kart i wszelakiej maści ubezpieczeń. W praktyce są dwa scenariusze:

- Sprzedaż wiązana: zwykle zakazana z wyjątkiem wymogu założenia bezpłatnego konta do spłaty rat. Czyli bank nie powinien uzależniać udzielenia kredytu od kupna dodatkowego produktu „na siłę”.

- Sprzedaż łączona (dozwolona): instytucja może zaproponować pakiet (np. konto + ubezpieczenie na życie) w zamian za lepsze warunki, ale musi pokazać też wariant kredytu bez tych dodatków. Dzięki temu możesz świadomie porównać: czy masz „taniej w racie” czy „drożej w produktach”.

Kredyt hipoteczny a produkty dodatkowe – jak banki obchodzą przepisy?

W praktyce jednak instytucje finansowe często stosują prosty mechanizm obejścia tego przepisu.

Najczęściej wygląda to tak:

- bank oferuje standardową ofertę kredytu bez produktów dodatkowych;

- równolegle przedstawia ofertę promocyjną, która wymaga np. konta, karty lub ubezpieczenia.

Różnica polega na tym, że standardowa oferta jest zwykle wyraźnie droższa (np. wyższa marża), więc większość klientów wybiera wariant z dodatkowymi produktami. Sprzedaż wiązana została ograniczona formalnie, ale w wielu przypadkach nadal funkcjonuje w formie pakietów promocyjnych.

Kto może udzielać kredytu hipotecznego w Polsce

Zgodnie z zapisami ustawy o kredycie hipotecznym ograniczono możliwość udzielania kredytów hipotecznych wyłącznie do instytucji nadzorowanych przez Komisję Nadzoru Finansowego.

Kredytu mieszkaniowego mogą udzielać:

- banki krajowe;

- oddziały banków zagranicznych;

- oddziały instytucji kredytowych działające w UE;

- spółdzielcze kasy oszczędnościowo-kredytowe (SKOK).

Celem tych przepisów było wyeliminowanie z rynku firm parabankowych oraz innych podmiotów oferujących finansowanie zabezpieczone hipoteką poza systemem bankowym. Za udzielanie kredytu hipotecznego bez odpowiednich uprawnień grożą bardzo wysokie kary – nawet do 5 mln zł oraz kara pozbawienia wolności do 3 lat.

Czy zapis ten usunie z rynku nieuczciwe firmy? Szczerze wątpię. Są znane przypadki o bardzo prostym pomyśle na ominięcie tej kwestii. Mianowicie osoba w tarapatach, która ze względu na swoją sytuację finansowo-osobistą jest bez szans na kredyt hipoteczny w banku lub SKOKu, zakłada działalność gospodarczą. Kredyt pod hipotekę zostanie udzielony na potrzeby działalności gospodarczej, a co tak naprawdę się stanie ze środkami, jest wyborem „nowego przedsiębiorcy”.

9) Uczestnicy rynku: kto jest kim przy kredycie hipotecznym?

Zanim podpiszesz cokolwiek, warto wiedzieć, kto i za co odpowiada. Ustawa rozróżnia trzy role:

- Kredytodawca: bank (lub SKOK), który faktycznie pożycza pieniądze i wydaje decyzję.

- Pośrednik kredytu hipotecznego: firma, która zawodowo przedstawia oferty banków, pomaga w procesie i działa w modelu regulowanym.

- Agent: osoba, z którą realnie rozmawiasz na spotkaniu. Wykonuje czynności pośrednictwa kredytu hipotecznego, ale działa w imieniu i na rzecz jednego pośrednika.

Kiedy przychodzisz do mnie na spotkanie, rozmawiasz z agentem/ekspertem kredytowym. Zbieram dokumenty, diagnozuję sytuację oraz prowadzę Cię przez proces krok po kroku. Formalnie jednak działam w strukturze konkretnego pośrednika kredytu hipotecznego – i to właśnie ten pośrednik ponosi odpowiedzialność prawną za moje działania.

Pośrednik vs agent: dlaczego to rozróżnienie ma znaczenie?

To jeden z najbardziej niedocenianych tematów, który wpływa na Twoje bezpieczeństwo.

- Agent jest „na pierwszej linii: to z nim analizujesz oferty i kompletujesz dokumenty.

- Pośrednik odpowiada za proces formalnie i prawnie: za działania agenta, jakość procesu oraz zgodność z przepisami.

Dzięki temu klient nie zostaje sam z wolnym strzelcem, tylko pracuje z osobą osadzoną w strukturze i nadzorze.

„Doradca kredytowy” – dlaczego ta nazwa w praktyce prawie nie występuje?

Zastanawiasz się, dlaczego na mojej wizytówce nie ma tytułu doradca kredytowy? Jako agent kredytu hipotecznego mogę się nazywać jako: ekspert kredytowy, specjalista kredytowy, radca kredytowy itp. Ustawa wprowadziła w tym zakresie żelazne zasady.

Aby używać tytułu „niezależnego doradcy” w nazwie lub reklamie, pośrednik lub agent nie może otrzymywać od banku żadnych prowizji i korzyści finansowych. Ustawa daje możliwość nazywania się doradcą kredytowym tylko osobom, które pobierają prowizję od klientów.

W skrócie:

- jeśli ktoś reklamuje się jako „niezależny doradca”, nie powinien pobierać wynagrodzenia/prowizji od banku;

- doradztwo „niezależne” w czystej formie oznacza zwykle model, w którym wynagrodzenie pokrywa klient.

W praktyce większość osób, które realnie procesują kredyty hipoteczne, działa jako pośrednicy bądź agenci w modelu bankowym. Mają wówczas dostęp do procedur, kalkulatorów i innych narzędzi czy kanału kontaktu po stronie banku. Dlatego najczęściej współpracujesz nie z „niezależnym doradcą”, tylko z agentem w strukturze pośrednika – i to jest dziś rynkowy standard.

10) Surowe kary i nadzór KNF – ustawa ma „ostre zęby”

Warto mieć świadomość, że ustawa o kredycie hipotecznym to nie tylko zbiór pobożnych życzeń rządu, ale przepisy poparte potężnymi sankcjami. Rynek jest pod ścisłym nadzorem Komisji Nadzoru Finansowego (KNF), a za łamanie procedur grożą gigantyczne kary, których jako eksperci jesteśmy świadomi.

Jeśli pośrednik kredytowy lub agent zignoruje przepisy lub zalecenia KNF, organ ten może nałożyć na firmę karę finansową w wysokości nawet do 500 000 zł, a na osobę zarządzającą – do trzykrotności jej miesięcznego wynagrodzenia. Co więcej, prowadzenie działalności pośrednika bez wymaganego zezwolenia i wpisu do rejestru to ryzyko grzywny do 100 000 zł, a nawet kary do 2 lat pozbawienia wolności.

Nowelizacja ustawy o kredycie hipotecznym surowo traktuje również nielegalne „wciskanie” klientom usług (tzw. zakazana sprzedaż wiązana). W takim przypadku przepisy karne przewidują grzywnę do 50 000 zł. Z kolei dla podmiotów, które próbowałyby udzielać kredytów hipotecznych bez statusu legalnego kredytodawcy (banku), kary sięgają aż 5 000 000 zł i 3 lat więzienia.

Dlatego właśnie tak skrupulatnie pilnuję każdego podpisu, oświadczenia i wymogu informacyjnego W profesjonalnym pośrednictwie kredytowym nie ma dziś miejsca na rynkową „wolną amerykankę”.

Czy ustawa o kredycie hipotecznym chroni kredytobiorcę?

Ustawa została wprowadzona przede wszystkim po to, aby zwiększyć bezpieczeństwo osób zaciągających kredyty mieszkaniowe. Jej celem było ograniczenie ryzyk, które w przeszłości prowadziły do problemów, szczególnie w przypadku kredytów walutowych.

Najważniejsze mechanizmy ochrony kredytobiorcy wprowadzone przez ustawę to m.in.:

- obowiązek przekazania formularza informacyjnego ESIS, który pozwala porównać oferty banków;

- 14 dni na odstąpienie od umowy kredytu hipotecznego;

- ograniczenie opłat za wcześniejszą spłatę kredytu;

- obowiązek informowania o przyczynach odmowy kredytu;

- możliwość restrukturyzacji zadłużenia w przypadku problemów finansowych;

- prawo do sprzedaży nieruchomości na wolnym rynku przed rozpoczęciem egzekucji.

W praktyce dokument nie rozwiązał wszystkich bolączek rynku kredytowego, ale na pewno zwiększył przejrzystość ofert bankowych i wzmocnił pozycję kredytobiorcy w relacji z instytucją finansową.

Komentarz eksperta

Z perspektywy osoby pracującej na rynku kredytów hipotecznych od wielu lat mogę powiedzieć, że ustawa o kredycie hipotecznym nie była rewolucją, ale raczej uporządkowaniem zasad, które w wielu przypadkach funkcjonowały już wcześniej.

Najbardziej odczuwalne zmiany dotyczą:

- ograniczenia opłat za wcześniejszą spłatę;

- większej przejrzystości ofert dzięki formularzowi ESIS;

- czy formalnego uregulowania działalności pośredników kredytowych.

A jakie jest Twoje zdanie na jej temat? Masz jakieś przemyślenia, zgadzasz się ze mną czy wręcz przeciwnie? Jesteś praktykiem, klientem, laikiem? Go ahead, napisz w komentarzu, co myślisz – chętnie poznam Twoje zdanie.

FAQ

Kiedy weszła w życie ustawa o kredycie hopotecznym i nadzorze nad pośrednikami?

Co określa ustawa o kredycie hipotecznym?

Ile trwa decyzja kredytowa (21 dni) i od kiedy liczy się termin?

Co jeśli bank wyda decyzję negatywną?

Czy mogę się wycofać po podpisaniu umowy (14 dni)?

Czy bank może „wcisnąć” produkty do hipoteki?

Czy mogę sprawdzić pośrednika/agenta w KNF?

Czy usługi agenta kredytowego są płatne dla klienta?

Czy mój ekspert to doradca czy agent?

Czy pośrednik i agent odpowiadają za swoje czyny?

Co jeśli stracę pracę: czy bank od razu zabierze mieszkanie?

Źródła i metodologia:

1 Ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, Dz.U. 2017 poz. 819.

2 Art. 24. Odrzucenie wniosku o kredyt hipoteczny. Kredyt hipoteczny oraz nadzór nad pośrednikami kredytu hipotecznego i agentami.

3 Art. 14. Wniosek o udzielenie kredytu; decyzja kredytowa. Kredyt hipoteczny oraz nadzór nad pośrednikami kredytu hipotecznego i agentami.

4 Art.40. Rekompensata w przypadku spłaty całości lub części kredytu hipotecznego przed terminem. Kredyt hipoteczny oraz nadzór nad pośrednikami kredytu hipotecznego i agentami.

5 Art. 6. Waluta kredytu hipotecznego. Kredyt hipoteczny oraz nadzór nad pośrednikami kredytu hipotecznego i agentami.