Michał Dawidowicz

Spis treści

- Kredyt hipoteczny 600 tys. zł – kto może go dostać i na jakich warunkach w 2026 roku?

- Ile wynosi rata kredytu hipotecznego na 600 tys. zł? Symulacje rat

- Ile trzeba zarabiać, żeby dostać 600 tys. zł kredytu? Singiel, para i rodzina

- Ile musisz mieć wkładu własnego przy kredycie 600 tys. zł?

- Jakie jest oprocentowanie kredytu hipotecznego na 600 00 złotych?

- Wcześniejsza spłata i nadpłaty – jak zaoszczędzić na odsetkach?

- Ubezpieczenie na życie – kiedy warto i ile zapłacisz?

- Czy ubezpieczenie nieruchomości jest obowiązkowe?

- Ile kosztuje wycena nieruchomości do kredytu hipotecznego?

- Jakie dokumenty są potrzebne do kredytu hipotecznego na 600 tys. zł?

- Kredyt hipoteczny na 600 000 zł krok po kroku

- Najtańszy kredyt hipoteczny na 600 tys. zł – na co zwrócić uwagę?

- Oferty kredytów hipotecznych – dlaczego warto współpracować z ekspertem?

Myślisz o zakupie mieszkania lub domu i rozważasz kredyt hipoteczny 600 tys. zł? W większych miastach kwoty 700–800 tys. zł coraz częściej są rynkowym standardem. Poniżej pokazuję, jak w 2026 wygląda to w praktyce: jaka może być rata, ile trzeba zarabiać, jaki wkład własny przygotować i od czego naprawdę zależy zdolność kredytowa.

Z tego poradnika dowiesz się, że:

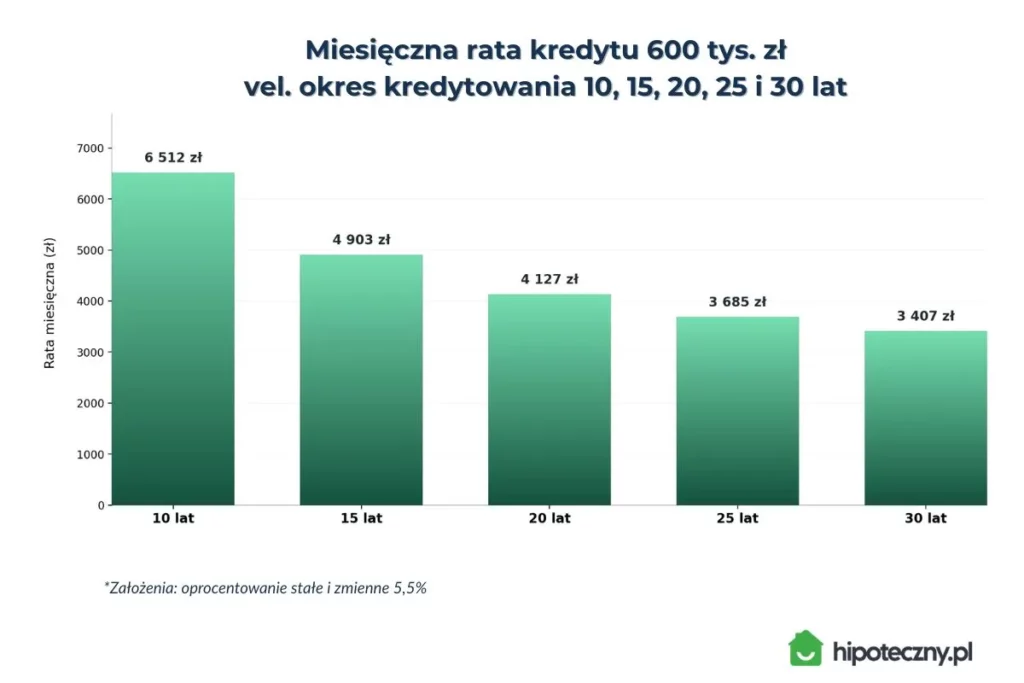

- Rata kredytu 600 tys. zł (raty równe) to najczęściej widełki ok.:

30 lat: ~3 407 zł (przy 5,5%);

25 lat: ~3 685 zł (5,5%);

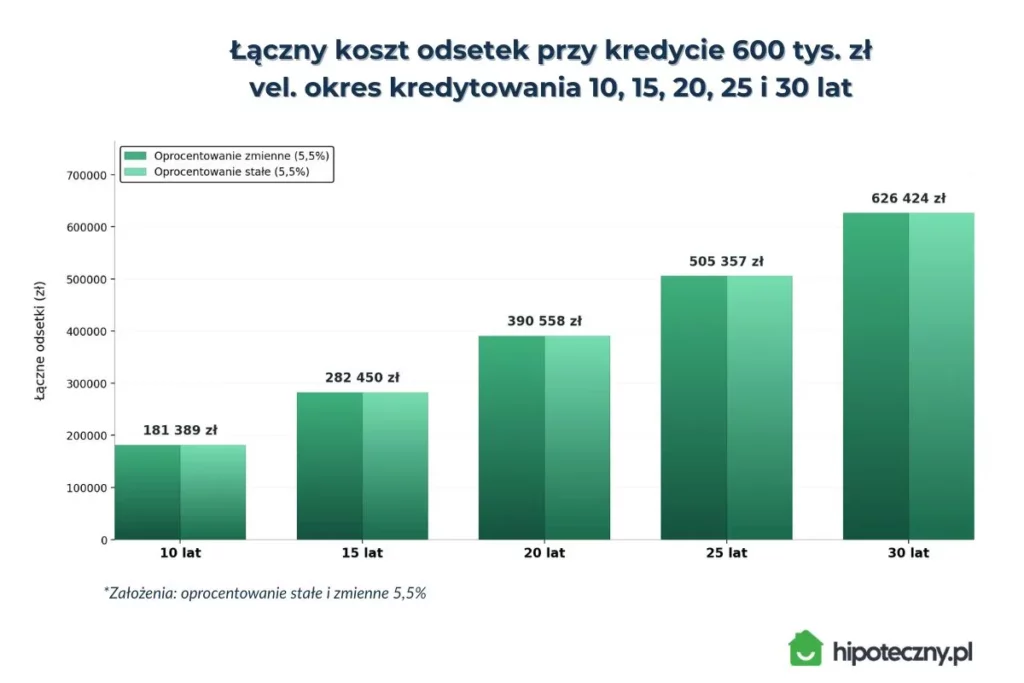

20 lat: ~4 127 zł (5,5%). - Koszt odsetek robi największą różnicę. Przy 5,5% samo skrócenie okresu z 30 do 20 lat to ok. 235 866 zł mniej odsetek.

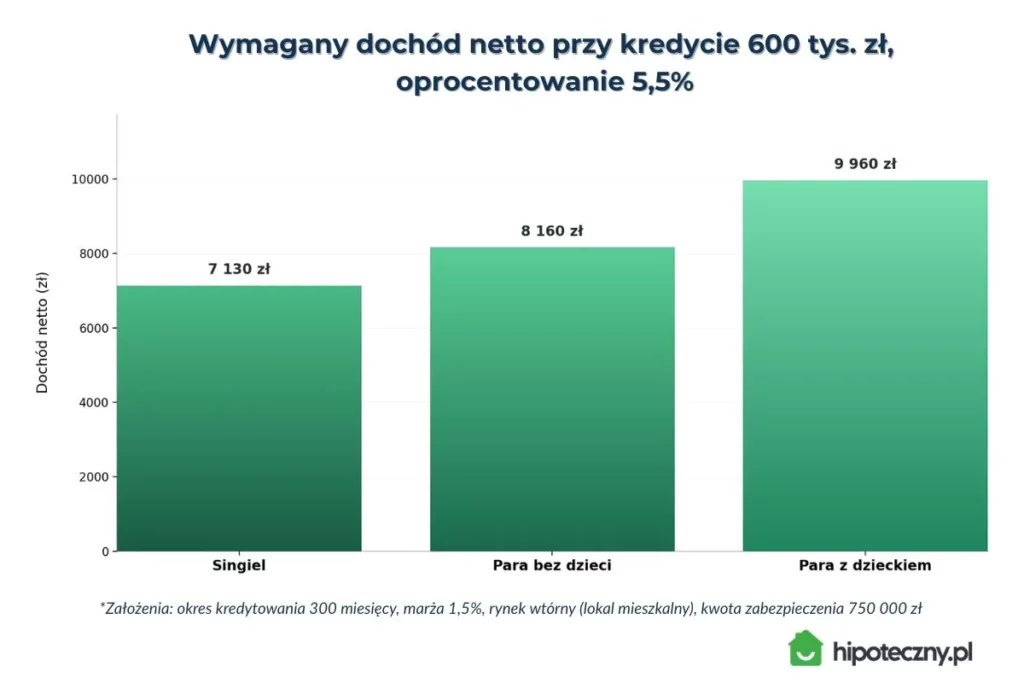

- Jakie zarobki na kredyt 600 tys. zł (orientacyjnie, 25 lat, 5,5%, brak zobowiązań): singiel ~7 130 zł netto, para ~8 160 zł netto, para + 1 dziecko ~9 960 zł netto.

- Wkład własny zwykle na poziomie 10-20% wartości nieruchomości (np. przy 600 tys. zł: 60–120 tys. zł). Alternatywnie warto skorzystać z programu Rodzinny Kredyt Mieszkaniowy z gwarancją BGK.

- Poniższe symulacje są orientacyjne. Raty i zdolność różnią się w zależności od banku, scoringu, formy zatrudnienia, zobowiązań, kosztów utrzymania oraz parametrów oferty (marża, prowizja, ubezpieczenia, cross-sell).

Kredyt hipoteczny 600 tys. zł – kto może go dostać i na jakich warunkach w 2026 roku?

W ostatnich miesiącach zmieniły się zasady gry: mamy niższe stopy procentowe, tym samym szanse na wyższą zdolność kredytową.

Dlaczego w 2026 łatwiej o kredyt hipoteczny?

- Stopy procentowe są na stosunkowo niskim poziomie, co oznacza niższą ratę.

- KNF poluzował zalecenia dot. bufora bezpieczeństwa (z 5 pkt proc. do 2,5 pkt).

- To realnie zwiększyło zdolność kredytową nawet o 20–30%.

- Rodzinny Kredyt Mieszkaniowy, czyli innymi słowy mieszkanie bez wkładu własnego to program, który pozwala zaciągnąć kredyt hipoteczny bez konieczności posiadania środków na wkład własny. Zamiast niego zabezpieczeniem jest gwarancja udzielana przez BGK (Bank Gospodarstwa Krajowego), która może wynieść nawet do 100 tys. zł lub 20% wartości nieruchomości.

W 2022 r. rata kredytu hipotecznego 600 tys. zł mogła graniczyć w przedziale 5 500–6 000 zł przy zmiennym oprocentowaniu. Z kolei w 2024 r. rata tej samej kwoty wynosiła ok. 4 000–4 300 zł (w zależności od banku i okresu spłaty). Czyli niższe raty = więcej wolnych środków w budżecie i tym samym większa zdolność.

Kredyt hipoteczny 700 tys. zł – jaka rata i ile trzeba zarabiać? Kalkulacje na 20, 25 i 30 lat

Na co zwrócić uwagę przy kredycie 600 tys. zł?

- Wysokość miesięcznej raty;

- Oprocentowanie kredytu hipotecznego: stałe lub zmienne (WIBOR + marża banku);

- Całkowity koszt kredytu hipotecznego i Rzeczywista Roczna Stopa Oprocentowania (RRSO);

- Okres spłaty;

- Dokumenty i warunki spłaty.

Ile wynosi rata kredytu hipotecznego na 600 tys. zł? Symulacje rat

Założenia do symulacji:

- kwota kredytu: 600 000 zł;

- raty: równe (annuitetowe) i malejące;

- oprocentowanie nominalne: 5,5%.

*Kalkulacja nie uwzględnia kosztów typu: prowizja, ubezpieczenia, wycena, notariusz, podatki, opłaty sądowe itd.

Oprocentowanie kredytu hipotecznego zmienne

| Okres kredytowania (lat) | Szacowana rata w zł | Łączne odsetki w zł |

| 10 lat | ok. 6 512 zł | ok. 181 389 zł |

| 15 lat | ok. 4 902 zł | ok. 282 450 zł |

| 20 lat | ok. 4 127 zł | ok. 390 558 zł |

| 25 lat | ok. 3 684 zł | ok. 505 357 zł |

| 30 lat | ok. 3 407 zł | ok. 626 424 zł |

Pierwsze co rzuca się w oczy, to rosnący koszt odsetkowy. W przypadku kredytu 10-letniego rata jest bardzo wysoka, ale odsetki są zdecydowanie najniższe. Oczywiście nie każdy ma środki, pozwalające na spłatę przeszło 6,5 tys. złotych miesięcznie. Jednak zdecydowanie warto rozważyć zaciągnięcie kredytu na 15 lub 20 lat, zamiast 30 lat.

Stałe czy zmienne oprocentowanie kredytu hipotecznego? Co się bardziej opłaca w 2026?

Według kalkulatora kredytu hipotecznego różnica w ratach między kredytem 15- a 30-letnim to ok. 1,5 tys. zł miesięcznie więcej, a kwota do spłaty jest mniejsza o ponad 343 974 tys. zł! Gdy porównamy sobie kredyt 20- i 30-letni to różnica w ratach wynosi niecałe 720 zł, ale za to na kosztach odsetkowych oszczędzamy 235 866 tys. zł. Dlatego zawsze uczulam klientów, by sprawdzali koszty kredytu dla różnych okresów spłaty.

Oprocentowanie kredytu hipotecznego stałe

Sprawdźmy teraz, jak będą kształtować się raty i koszt odsetkowy w zależności od okresu kredytowania, gdy wybierzesz finansowanie 600 tys. zł z oprocentowaniem okresowo stałym 5,5% i ratami równymi (tzw. raty annuitetowe).

| Okres kredytowania (lat) | Szacowana rata w zł | Łączne odsetki w zł |

| 10 lat | ok. 6 512 zł | ok. 181 389 zł |

| 15 lat | ok. 4 902 zł | ok. 282 450 zł |

| 20 lat | ok. 4 127 zł | ok. 390 558 zł |

| 25 lat | ok. 3 684 zł | ok. 505 357 zł |

| 30 lat | ok. 3 407 zł | ok. 626 424 zł |

Podobnie, jak w przypadku kredytu ze zmiennym oprocentowaniem możemy zauważyć znaczący wzrost kosztu odsetkowego przy kredycie z dłuższym okresem spłaty. Wyliczenia dla poszczególnych okresów są identyczne, bo na ten moment oprocentowanie stałe i zmienne dryfują na niemal takim samym poziomie.

Jak to policzyć samemu?

Takie oszacowania zrobisz szybko w kalkulatorze rat kredytu hipotecznego – ustaw:

- kwotę: 600 000 zł;

- okres: np. 20/25/30 lat;

- oprocentowanie: stałe/zmienne;

- typ rat: równe/malejące.

Pomoże Ci w tym również ekspert kredytowy lub doradca kredytowy.

Skorzystaj ze wsparcia eksperta przy kredycie 600 tys. zł

Nie wiesz, od czego zacząć? Pomagam klientom przejść przez cały proces – od sprawdzenia zdolności kredytowej, przez wybór banku, aż po podpisanie umowy.

Współpraca ze mną to nie koszt, tylko inwestycja w spokój i bezpieczną decyzję finansową. Dzięki doświadczeniu wiem, gdzie czyha haczyk – i pomagam go uniknąć.

Kredyt hipoteczny 600 tys. a zdolność kredytowa – jak banki ją liczą?

Przejdę teraz do jednej z kluczowych części tego rozdziału, czyli odpowiedniej zdolności kredytowej. To inaczej maksymalna kwota kredytu hipotecznego, którą możesz otrzymać, i którą według banku będziesz w stanie spłacać na czas.

Na Twoją zdolność wpływają głównie:

- wysokość i stabilność dochodów;

- forma zatrudnienia (np. umowa o pracę na czas nieokreślony daje najwięcej punktów);

- liczba osób na utrzymaniu;

- aktualne zobowiązania finansowe (np. limity, karty, inne kredyty);

- parametry nieruchomości i wkład własny.

Dobra wiadomość jest taka, że coraz więcej banków elastycznie podchodzi do klientów z działalnością gospodarczą, kontraktami B2B czy umowami cywilnoprawnymi.

Ile trzeba zarabiać, żeby dostać 600 tys. zł kredytu? Singiel, para i rodzina

To, ile musisz zarabiać, zależy od:

- liczby osób w gospodarstwie domowym (czy utrzymujesz tylko siebie, partnera, dzieci);

- formy zatrudnienia (np. umowa o pracę na czas nieokreślony, działalność gospodarcza, kontrakt B2B, zobacz: kredyt na ryczałcie);

- zobowiązań finansowych, jakie już posiadasz (inne kredyty, karty, limity);

- oprocentowania i rodzaju rat (równe lub malejące);

- okresu spłaty (im dłuższy, tym niższa rata, a co za tym idzie, wyższa zdolność kredytowa).

Wykonam teraz proste kalkulacje, mają one charakter orientacyjny. Potraktuj je jako pewną wskazówkę, a nie ostateczną decyzję bankową. Może się okazać, że przy danych dochodach w jednym banku będziesz miał większą, a w innym niższą zdolność kredytową.

*Wszystkie przedstawione przeze mnie wyliczenia dotyczą kredytów w ratach równych (tzw. annuitetowych) dla kredytu standardowego. Jeżeli wolałbyś spłacać kredyt w ratach malejących, to Twoja zdolność kredytowa będzie musiała być odpowiednio wyższa. Co wybrać? Tu znajdziesz moją opinię na ten temat.

Kredyt hipoteczny – raty równe czy malejące? Na czym więcej zaoszczędzisz?

Przykładowa rata przy kredycie hipoteczym 600 tys. zł (raty równe, 25 lat, 5,5%)

| Gospodarstwo domowe | Wymagany dochód netto (miesięcznie) |

| Singiel *Umowa o pracę na czas nieokreślony, brak zobowiązań kredytowych | ok. 7 130 zł |

| Para bez dzieci *Umowa o pracę na czas nieokreślony, brak zobowiązań kredytowych | ok. 8 160 zł (łącznie) |

| Para z dzieckiem *Umowa o pracę na czas nieokreślony, brak zobowiązań kredytowych | ok. 9 960 zł (łącznie) |

W przypadku gospodarstw z dziećmi instytucje uwzględniają wyższe koszty utrzymania, co automatycznie obniża maksymalną kwotę kredytu. Mimo identycznej raty i oprocentowania, para z dzieckiem musi zarabiać więcej niż para bez dzieci. Dobrą informacją może być za to fakt, że w części banków do ogólnych dochodów można wliczyć dodatek 800+.

Ile musisz mieć wkładu własnego przy kredycie 600 tys. zł?

Aby zaciągnąć kredyt hipoteczny, musisz posiadać wkład własny na poziomie co najmniej 10%–20% wartości nieruchomości. To wymóg wynikający z Rekomendacji S Komisji Nadzoru Finansowego.

W praktyce oznacza to, że przy zakupie nieruchomości o wartości 600 000 zł:

- Minimalny wkład własny (10%) = 60 000 zł;

- Standardowy wkład własny (20%) = 120 000 zł.

Przy wkładzie własnym niższym niż 20% bank dolicza tzw. ubezpieczenie niskiego wkładu własnego, co finalnie może podnieść marżę, jak i całkowity koszt kredytowania.

Co może być wkładem własnym?

- Gotówka (zaliczka, zadatek);

- Wartość działki pod budowę domu;

- Nakłady budowlane poniesione przed wzięciem kredytu.

A o tym, co jeszcze zaliczymy do wkładu własnego przy kredycie na budowę domu odnajdziesz w moim osobnym artykule.

A co z kredytem bez wkładu własnego?

W wyjątkowych przypadkach możesz skorzystać z programu rządowego Rodzinny Kredyt Mieszkaniowy (dawniej: Mieszkanie bez wkładu własnego). RKM umożliwia zaciągnięcie kredytu nawet do 100% wartości nieruchomości, o ile spełniasz określone warunki. Wówczas brakujący wkład zostanie objęty gwarancją Banku Gospodarstwa Krajowego.

Przykład:

Jeśli kupujesz nieruchomość za 600 000 zł, a program gwarantuje wkład w wysokości 100 000 zł (20%), to musisz zapewnić tylko 20 000 zł środków własnych. Maksymalna gwarancja to 100 000 zł, stąd wymóg wniesienia 20 000 zł. Za to, jeśli będziesz planować zakup nieruchomości o wartości 650 000 zł, to 20% wkładu równa się 130 000 zł, co spowoduje konieczność posiadania 30 000 zł oszczędności własnych.

Program ma jednak swoje ograniczenia i limity cenowe, zwłaszcza przy mieszkaniach. Szczegółowo omówiłem to w osobnym wpisie, do którego link dałem na początku tego nagłówka.

*Program jest realizowany z udziałem BGK, a gwarantowane kredyty mieszkaniowe mają być udzielane do 31.12.2030 r.2

Jakie jest oprocentowanie kredytu hipotecznego na 600 00 złotych?

W 2026 r. podobnie, jak w zeszłych latach do wyboru masz dwa warianty:

- Oprocentowanie zmienne: oparte na wskaźniku WIBOR + marża banku. Obecnie całkowite oprocentowanie kredytu zmiennego wynosi 5,5%. Zmienna stopa procentowa oznacza, że rata kredytu hipotecznego może się zmieniać. W przypadku WIBOR 3M co 3 miesiące, a WIBOR 6M co 6 miesięcy. Przy tego rodzaju oprocentowania nie jesteśmy w stanie przewidzieć, jak będą oscylować raty w kolejnych miesiącach.

- Oprocentowanie stałe: najczęściej ustalane na 5 lat z możliwością przedłużenia. W ofertach z 2026 r. oprocentowanie stałe wynosi w granicach 5,5%. W tym przypadku nie ma podziału na WIBOR i marżę banku. Co oznacza, że, m.in. wzrost lub spadek głównych stóp procentowych, zmiana sytuacji gospodarczej i wskaźników makroekonomicznych nie będzie miała wpływu na wysokość rat. Pozostaną one na niezmienionym poziomie przez cały okres obowiązywania stałego oprocentowania.

Stała stopa procentowa to na pewno dobry wybór, gdy przewidujemy wzrost stóp procentowych. Co w sytuacji, gdy zaczną one spadać, a Twoja rata będzie wciąż taka sama? Możesz zdecydować się na refinansowanie kredytu hipotecznego. W ten sposób obniżysz ratę i/lub koszty finalne zobowiązania.

RRSO kredytu hipotecznego 600 tys. zł – co oznacza i jak porównywać?

RRSO to Rzeczywista Roczna Stopa Oprocentowania (RRSO), czyli ujęcie wszystkich kosztów kredytu w jednej wartości procentowej: obejmuje ona oprocentowanie nominalne, prowizję oraz obowiązkowe ubezpieczenia. Dzięki temu wskaźnikowi możesz łatwo porównywać oferty, ale jest kilka „ale”.

- RRSO zawiera najważniejsze koszty, ale nie uwzględnia kosztów dodatkowych, jak np. notariusz, wpis hipoteki, wycena nieruchomości.

- Porównanie RRSO ma sens tylko wtedy, gdy parametry kredytu są takie same (kwota, okres, rodzaj rat). Dlaczego to takie ważne? Bo inaczej wskaźnik ten może wprowadzać w błąd. Przykład? Raty malejące/dłuższy okres spłaty mogą dać wyższe RRSO, mimo mniejszych kosztów całkowitych.

| Typ oprocentowania | RRSO (2026) | Co wpływa na wysokość? |

| Zmienne (WIBOR + marża) | ok. 5,7-6,7% | Oprocentowanie, ubezpieczenia, produkty dodatkowe. |

| Stałe (5 lat) | ok. 5,7-6,8 % | Oprocentowanie, ubezpieczenia, cross-sell. |

Aby lepiej zrozumieć jego intencję, podam dwa przykłady, z którymi możesz się spotkać przy zestawianiu ze sobą różnych ofert.

- Porównujemy dwa kredyty o tych samych parametrach. Różni je tylko rodzaj raty, ponieważ jeden z nich zakłada raty malejące, a drugi równe. Całkowity koszt kredytu z ratą malejącą jest niższy. Zapewne zdziwi Cię to, że RRSO takiego kredytu jest wyższe!

- Drugi przypadek, który chce zbadać to dwa kredyty o tych samych parametrach, ale z różnym okresem spłaty. Pierwsza umowa zakłada spłatę kredytu przez 25 lat, a druga – 30 lat. Koszty całkowite kredytu o krótszym okresie spłaty będą oczywiście niższe. Jednak RRSO będzie wyższe niż w przypadku kredytu, który zakłada spłatę przez 30 lat.

Wcześniejsza spłata i nadpłaty – jak zaoszczędzić na odsetkach?

Wcześniejsza spłata kredytu hipotecznego to dodatkowa nadpłata kapitału. W zależności od banku koszt ten może wynieść od 0 do 3%.

Nadpłata kredytu hipotecznego to jeden z najlepszych sposobów na obniżenie kosztów finansowania. Na samym początku lwią część Twojej raty stanowią odsetki. A więc, im szybciej spłacisz kapitał, tym mniej zapłacisz do banku.

Możesz przemyśleć dwa warianty:

- Spłata całości kredytu przed terminem: opłacalne, jeśli dysponujesz wolna gotówką. Uważaj jednak na prowizję za wcześniejszą spłatę. Może ona obowiązywać przez pierwsze 3 lata przy kredycie z oprocentowaniem zmiennym lub przez cały okres stałej stopy procentowej (przy kredycie z oprocentowaniem stałym).

- Regularne nadpłaty: wpłacaj dodatkowe kwoty i skracaj okres kredytowania. Warto rozejrzeć się za bankiem, który nie pobiera prowizji za wcześniejszą spłatę lub nadpłaty oraz daje możliwość skrócenia okresu spłaty w związku z nadpłatami.

Czy brak historii kredytowej uniemożliwia wzięcie kredytu hipotecznego?

Nie – brak historii kredytowej nie przekreśla Twoich szans na kredyt hipoteczny. W przeciwieństwie do kredytu gotówkowego, kredytodawcy patrzą przede wszystkim na zdolność kredytową i zabezpieczenie w postaci hipoteki. Oznacza to, że nawet jeśli nigdy nie brałeś pożyczki czy innych zobowiązań, to nadal możesz starać się o kredytowanie, o ile spełniasz warunki dochodowe i formalne.

Za to negatywna historia to inna sprawa. Mając zaległości powyżej 30 dni, bank potraktuje to jako sygnał ostrzegawczy. W takiej sytuacji przed złożeniem wniosku warto uregulować zobowiązania i „oczyścić” historię.

Więcej o tym, jak bank ocenia historię w BIK, znajdziesz w artykule: Kredyt hipoteczny a BIK.

Ubezpieczenie na życie – kiedy warto i ile zapłacisz?

Nie jest wymagane przez prawo, ale większość banków proponuje (lub wymaga) ubezpieczenia na życie jako dodatkowego zabezpieczenia. Osobiście uważam, że jest to dobre rozwiązanie, ponieważ w ten sposób chronisz swoich bliskich na wypadek nieoczekiwanych zdarzeń. Kwota kredytu na 600 tys. zł, to duże zobowiązanie i w przypadku śmierci kredytobiorcy, spłata rat może stać się ogromnym problemem dla rodziny, co może skończyć się utratą nieruchomości lub koniecznością jej sprzedaży.

Ile kosztuje ubezpieczenie przy kredycie hipotecznym na 600 tys. zł? Przykładowe miesięczne stawki:

- PKO BP: ok. 0,2772% miesięcznie od kwoty kredytu, czyli przy 1 mln zł – ok. 166 zł/mies.

- ING Bank Śląski: ok. 0,035% miesięcznie od salda zadłużenia, co daje ok. 210 zł/mies.

- mBank: w zależności od stawki 0,05% salda zadłużenia miesięcznie, ok. 300 zł msc.

Czy ubezpieczenie nieruchomości jest obowiązkowe?

Tak. Każda instytucja wymaga ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych. Wynika to z faktu, że mieszkanie lub dom stanowi zabezpieczenie kredytu i jeśli dojdzie do zniszczenia lokalu/budynku, bank chce mieć pewność, że odzyska wartość pożyczonych środków.

Jak to działa?

- Wykupujesz polisę na kwotę co najmniej równą wartości nieruchomości.

- Bank wymaga cesji praw z polisy na swoją rzecz. Czyli w razie szkody odszkodowanie trafia do kredytodawcy.

Masz dwie opcje: albo decydujesz się na ofertę banku (jest drożej, ale prościej), albo szukasz polisy na własną rękę, co jest zwykle tańsze i lepiej dopasowane do Twoich potrzeb.

W przypadku kredytu hipotecznego na 600 tys. zł ubezpieczenie nieruchomości będzie kosztowało ok. 300–360 zł w skali roku. Wysokość składki miesięcznej zależeć będzie od towarzystwa ubezpieczeniowego i zakresu polisy.

Ile kosztuje wycena nieruchomości do kredytu hipotecznego?

Przy kredycie hipotecznym bank wymaga wyceny nieruchomości po to, by potwierdzić jej realną wartość. Może ją wykonać tylko rzeczoznawca majątkowy z odpowiednimi uprawnieniami. Nazywana jest ona profesjonalnie operatem szacunkowym. To oficjalny dokument określający wartość mieszkania, domu lub działki. Sam proces wyceny musi być zgodny z zasadami opisanymi w Ustawie o gospodarce nieruchomościami.

Dlaczego bank wymaga wyceny?

To sposób na ograniczenie ryzyka. Instytucja chce mieć pewność, że nieruchomość, która jest zabezpieczeniem kredytu, jest warta tyle, ile podajesz we wniosku.

Ile kosztuje wycena nieruchomości? Koszty te różnią się w zależności od lokalizacji i rodzaju nieruchomości:

- mieszkanie: ok. 600 zł;

- działka: ok. 600 zł;

- dom: ok. 1 000 zł.

Koszt operatu może być wyższy w dużych miastach. Zwykle płaci za to klient, choć w niektórych ofertach bank może zaoferować taką wycenę nieruchomości gratis. Było tak, chociażby w promocji z 2024 r. w PKO BP czy ING. Najczęściej taka wycena realizowana jest w ciągu 2–7 dni roboczych od zlecenia rzeczoznawcy.

Dokumenty kredytu hipotecznego na 600 tys. zł?

Lista dokumentów zależy od banku, źródła dochodu i rodzaju nieruchomości. Pamiętaj, że i w tym temacie możesz liczyć na pomoc doświadczonego eksperta kredytowego. Poniżej przygotowałem standardowe zestawienie dokumentów.

1. Dokumenty osobiste:

- dowód osobisty, ewentualnie paszport;

- akt małżeństwa lub rozdzielności majątkowej;

- prawomocny akt rozwodowy (jeżeli do niego doszło);

- umowa przedwstępna/umowa rezerwacyjna, deweloperska.

2. Dokumenty finansowe:

Przy umowie o pracę, m.in.:

- zaświadczenie o zarobkach (z ostatnich 3 lub 6 miesięcy, ważne 30 dni);

- PIT;

- wyciągi z konta czy zaświadczenie z ZUS-u o podstawie naliczania składek brutto (w przypadku braku wpływów na konto lub zatrudnienia w firmie rodzinnej).

Przy działalności gospodarczej:

- wydruk CEIDG lub Księgi Przychodów i Rozchodów (KPiR) albo z ewidencji przychodów (ryczałt).

A przy umowach zlecenie/o dzieło, m.in. umowy współpracy i wystawione rachunki.

3. Dokumenty nieruchomości (różne w zależności od rodzaju nieruchomości):

Przy zakupie mieszkania są to np.:

- podstawa nabycia nieruchomości, np. akt notarialny zakupu, darowizny, dziedziczenie;

- numer księgi wieczystej;

- zaświadczenie o kredycie hipotecznym.

Przy zakupie domu to m.in.:

- numer KW;

- podstawa nabycia nieruchomości;

- wypis i wyrys z rejestru gruntów;

- wypis z kartoteki budynków;

- operat szacunkowy.

A przy budowie domu systemem gospodarczym:

- plan zagospodarowania przestrzennego (PZP) lub warunki zabudowy (WZ);

- projekt budowlany;

- dziennik budowy;

- kosztorys budowlany na druku bankowym.

Więcej szczegółów, pełna lista dla różnych przypadków: umowa o pracę, działalność czy zakup domu znajdziesz w moim artykule.

Dokumenty do kredytu hipotecznego

Kredyt 600 tys. zł krok po kroku

W przypadku starania się o kredyt hipoteczny procedura jest dłuższa i wymaga większego zaangażowania niż przy kredytach gotówkowych. Musisz uzbroić się w cierpliwość i przejść przez cały proces krok po kroku. Zanim zaczniesz od spotkania z ekspertem kredytowym, co zdecydowanie polecam, zrób małe rozeznanie. Sprawdź, jak kształtują się oferty banków, korzystając np. z rankingu kredytów hipotecznych, który bez problemu znajdziesz w internecie. Podsumuj swoje dochody i koszty, a następnie zastanów się, czy będziesz w stanie spłacać zadłużenie bez problemu.

Oto najważniejsze kroki, na które warto się przygotować z pełną starannością.

- Skorzystaj z pomocy eksperta kredytowego, który zna bardzo dobrze ofertę bankową i jest na bieżąco ze wszystkimi promocjami. Dzięki temu pomoże Ci wybrać najlepszy kredyt hipoteczny na rynku. Z jego wsparciem dowiesz się, jaką masz zdolność kredytową, czy możesz starać się o kredyt hipoteczny w potrzebnej wysokości, jakie warunki musisz spełnić oraz to, czy wybrać oprocentowanie zmienne/stałe albo jak prawidłowo wypełnić wniosek i skompletować niezbędne dokumenty.

- Zgromadź dokumenty i podpisz umowę przedwstępną. Czyli zbierz wszystkie dokumenty, które musisz złożyć wraz z wnioskiem kredytowym (pisałem o nich wyżej). Oprócz tego konieczne będzie podpisanie umowy przedwstępnej z deweloperem, jeżeli kupujesz mieszkanie na rynku pierwotnym lub z osobą prywatną, gdy dokonujesz zakupu na rynku wtórnym.

- Złóż wniosek kredytowy. Najlepiej do trzech wybranych banków, czym zwiększasz swoje szanse na kredyt. O pomoc w wypełnianiu wniosku możesz poprosić swojego eksperta kredytowego.

- Poczekaj na analizę kredytową w bankach. Składa się ona z kilku elementów: analizy osobistej, dochodów i kosztów, historii kredytowej, w tym analizy nieruchomości. W ten sposób bank chce sprawdzić Twoją zdolność kredytową, wiarygodność czy sytuację osobistą. Jeśli, nie jesteś pewien, czy masz jakieś przeterminowane długi, możesz zamówić raport BIK na własną rękę. Warto go wygenerować, zanim przystąpisz do wnioskowania

- Czas na decyzję kredytową. Zgodnie z ustawą o kredycie hipotecznym bank ma 21 dni na wydanie decyzji kredytowej1 (*zakładając kompletny wniosek). Niestety często się zdarza, że termin ten wydłużają nawet do 2-3 miesięcy, gdy proszą o uzupełnienia (termin biegnie od momentu złożenia do banku kompletnego wniosku ze wszystkimi wymaganymi dokumentami).

- Podpisz umowę kredytową wybranej placówce banku. Nie ma możliwości podpisania umowy o kredyt hipoteczny online. Nie spiesz się z tym. Sprawdź dokładnie zapisy w umowie i porównaj ją z wcześniej otrzymanym draftem. Wszystkie wątpliwości wyjaśniaj na bieżąco. Doradca bankowy powinien odpowiedzieć na wszystkie Twoje zapytania.

- Podpisz umowę przyrzeczoną. Jest ona zawierana obowiązkowo w formie aktu notarialnego. Powinna posiadać zgodne ze stanem faktycznym, aktualne dane dot. nieruchomości i stron transakcji. Pamiętaj o tym, żeby dać sobie ok. 10 dni na przelanie środków z kredytu hipotecznego. Zazwyczaj bank na uruchomienie kredytu potrzebuje ok. 5 dni.

- Poczekaj na wypłatę środków z hipoteki. Warunki wypłaty kredytu znajdziesz w umowie. Zazwyczaj należą do nich: konieczność nabycia ubezpieczenia nieruchomości, potwierdzenie wpłaty wkładu własnego i potwierdzenie złożenia wniosku o wpis hipoteki itd. Mogą też występować dodatkowe warunki jak: zaświadczenie z US lub ZUS, potwierdzenie spłaty zobowiązań kredytowych, zaświadczenie o kredycie i inne.

Najtańszy kredyt hipoteczny na 600 tys. zł – na co zwrócić uwagę?

Każdy chce znaleźć najkorzystniejszą ofertę – to naturalne. Ale najtańszy kredyt hipoteczny nie zawsze znaczy „najlepszy”, bo każdy z nas ma inne potrzeby i możliwości. Osobiście uważam, że przygodę z hipoteką powinieneś rozpocząć od dokładnej analizy swojej sytuacji. Nie wiem, czy można znaleźć kredyt idealny, ale w moim prywatnym rankingu, wziąłbym pod uwagę poniższe parametry.

- Prowizja: szukaj instytucji, które proponują 0% za udzielenie kredytu. Bez problemu znajdziesz takie propozycje!

- Oprocentowanie stałe: daje poczucie stabilności i komfortu. Nie zaskoczy Cię żadna podwyżka stóp procentowych, a jeśli oprocentowanie spadnie, to zawsze możesz pomyśleć o refinansowaniu.

- Wcześniejsza spłata: jeśli masz taką możliwość, to spłać zobowiązanie wcześniej lub dokonuj regularnych nadpłat. Dobrze, jeśli bank nie pobiera prowizji za wcześniejszą spłatę od samego początku umowy i istnieje możliwość nadpłat poprzez bankowość elektroniczną.

- Produkty dodatkowe: dobrze mieć konto i hipotekę w jednym banku – ułatwia obsługę i daje lepsze warunki. Podobnie dobrym rozwiązaniem jest podpisanie umowy o kartę kredytową razem z kredytem hipotecznym.

- Ubezpieczenie na życie: choć polisa na życie to dodatkowy koszt, to w ten sposób zabezpieczasz swoją rodzinę na wypadek nieprzewidzianych zdarzeń.

- Czas analizy wniosku kredytowego: niektóre banki podejmują decyzję w 2 tygodnie, inne w 2 miesiące. Warto sprawdzić średni czas obsługi w wybranych instytucjach.

- Kredyt na budowę domu: jeśli planujesz budowę, szukaj banku z prostymi zasadami wypłaty transz i małą liczbą formalności.

Oferty kredytów hipotecznych – dlaczego warto współpracować z ekspertem?

Jeżeli szukasz wsparcia kredytowego, to zapraszam do kontaktu. Działam skutecznie od 2009 roku i mam na koncie ponad 1000 zrealizowanych transakcji.

- Negocjuję lepsze warunki: od 2009 r. współpracuję z największymi bankami.

- Analizuję oferty wszystkich banków: wybieramy razem najlepsze rozwiązanie dla Ciebie.

- Pełne wsparcie w formalnościach: pomagam w kompletowaniu dokumentów, składaniu wniosków i rozmowach z bankami.

- Symulacje i kalkulacje: na potrzeby działania firmy stworzyliśmy najbardziej zaawansowany na rynku kalkulator kredytu hipotecznego. Dzięki temu możemy policzyć dla Ciebie każdy możliwy scenariusz.

- Moje usługi są bezpłatne: wynagrodzenie otrzymuję od instytucji, nie od Ciebie.

Zachęcam też do lektury mojego bloga. Znajdziesz tu prawie 150 tematycznych artykułów, dzięki którym odnajdziesz się w świecie finansów i dowiesz się, jak znaleźć najlepsze rozwiązania kredytowe dla swoich potrzeb.

FAQ

Ile wynosi rata kredytu 600 tys. zł na 30 lat?

Ile wynosi rata kredytu 600 tys. zł na 20 lat?

Jaka jest całkowita kwota do spłaty przy kredycie 600 tys. zł?

Ile trzeba zarabiać, żeby dostać kredyt hipoteczny 600 tys. zł?

Ile wkładu własnego na kredyt 600 tys. zł?

Jakie są dodatkowe koszty takiego kredytu?

Czy można nadpłacać kredyt na 600 tys. zł i co się bardziej opłaca: skrócić okres czy nadpłacać ratę?

Czy kredyt 600 tys. zł to dużo w Polsce?

Czy raty kredytu hipotecznego spadną w 2026 roku?

Źródła:

1 Art. 14 ustawy o kredycie hipotecznym oraz o nadzorzie nad pośrednikami kredytu hipotecznego

2 Program Mieszkanie bez wkładu własnego, bgk.pl

3 Rekomendacja S dotycząca dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie