Michał Dawidowicz

Spis treści

- Czy obywatel Ukrainy może uzyskać w Polsce kredyt hipoteczny na zakup nieruchomości?

- Kredyt hipoteczny dla obcokrajowca w Polsce 2026 (Ukraina) – warunki i wymagania

- Kredyt hipoteczny dla Ukraińców – jak oblicza się zdolność kredytową?

- Jakie jest oprocentowanie kredytu hipotecznego w Polsce?

- Kredyt hipoteczny na 500 000 zł – jak wysokość raty i okres spłaty wpływają na całkowity koszt kredytu?

- Czy musisz mieć historię kredytową, żeby zaciągnąć kredyt hipoteczny?

- Ile musisz mieć wkładu własnego, żeby dostać kredyt hipoteczny w Polsce?

- Ubezpieczenie kredytu hipotecznego – czy jest obowiązkowe i ile kosztuje?

- Ubezpieczenie nieruchomości – jak to działa i ile kosztuje?

- Wycena nieruchomości – jak bank wycenia nieruchomość?

- Wcześniejsza spłata kredytu hipotecznego – jak zaoszczędzić na odsetkach?

- Karta pobytu – czy musi być na czas nieokreślony, by dostać kredyt hipoteczny?

- Kredyt hipoteczny dla obywatela Ukrainy – jakie dokumenty będziesz musiał dostarczyć?

- Kredyt hipoteczny dla Ukraińca – jakie banki można brać pod uwagę?

- Ile wniosków kredytowych należy złożyć?

- Kredyt hipoteczny dla Ukraińca – etapy starania się o finansowanie

- Najtańszy kredyt hipoteczny dla obywatela Ukrainy – na co zwrócić uwagę podczas wyboru z oferty banków?

- Oferty kredytów hipotecznych dla obywateli Ukrainy – współpraca z ekspertem kredytowym

- Mieszkanie na Start, Kredyt 0% – kredyt z dopłatami do rat

- FAQ

Kredyt hipoteczny dla Ukraińców w Polsce w 2026 jest możliwy, ale banki patrzą przede wszystkim na legalność pobytu, stabilność dochodu i odpowiednią dokumentację. W tym poradniku pokazuję, co realnie działa, kiedy brak karty pobytu komplikuje sprawę, jaki wkład własny jest najczęściej wymagany i jak przejść proces bez zbędnych odmów.

Z tego poradnika dowiesz się, że:

- Kredyt hipoteczny dla Ukraińców w Polsce jest możliwy, ale banki wymagają legalnego pobytu i stabilnego dochodu w PLN.

- PESEL UKR i karta pobytu to nie to samo – instytucje różnie je oceniają, dlatego ważna jest strategia wyboru banku.

- Najczęstsze warunki to wkład własny 10-20%, historia spłat/BIK oraz dokumenty dochodowe (UoP, zlecenie, JDG).

- Brak historii w BIK bywa neutralny, ale opóźnienia i zobowiązania (karty/limity) obniżają zdolność kredytową.

- Kluczowe w praktyce są: forma zatrudnienia, staż pracy, typ pobytu oraz komplet dokumentów.

- Pokażę Ci listę dokumentów, etapy procesu i banki, które warto wziąć pod uwagę w 2026.

- Dostaniesz też odpowiedź: kiedy kredyt gotówkowy ma sens zamiast hipoteki i jak to policzyć kosztowo.

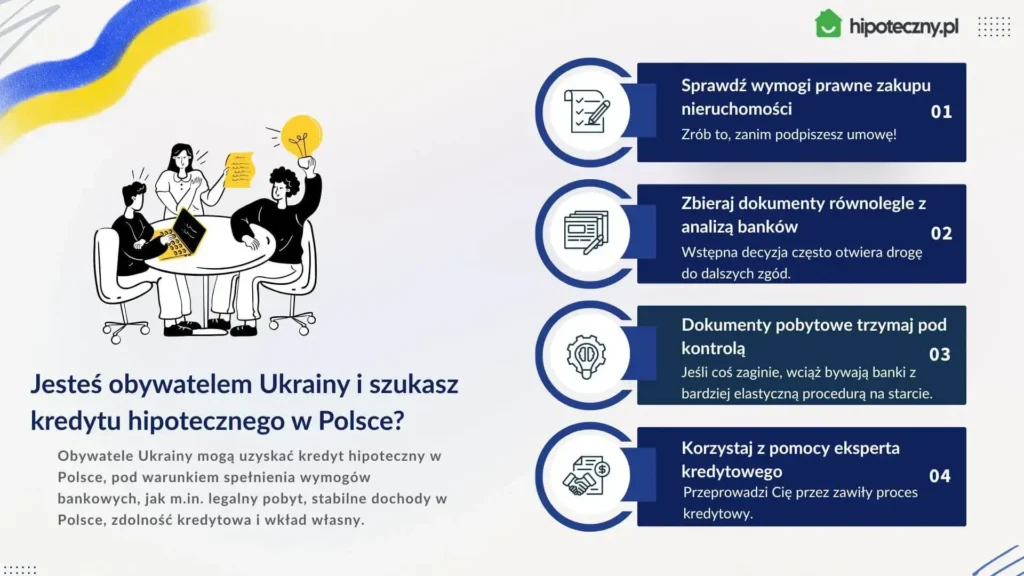

Czy obywatel Ukrainy może uzyskać w Polsce kredyt hipoteczny na zakup nieruchomości?

Tak. Ukraińcy mogą kupować mieszkania w Polsce i mogą dostać kredyt hipoteczny dla obcokrajowca, o ile spełnią warunki stawiane przez daną instytucję. Sam zakup nieruchomości przez cudzoziemców reguluje ustawa z 24.03.1920 r.1 Ta ponad stuletnia ustawa (!) była nowelizowana kilkukrotnie, tak żeby dostosować jej zapisy do aktualnej sytuacji i realiów. W wielu przypadkach nie jest nawet potrzebne zezwolenie MSWiA, co znacznie upraszcza sprawę.

Kiedy zwykle NIE potrzebujesz zezwolenia na zakup:

- Mieszkanie lub garaż w budynku wielorodzinnym: przy legalnym pobycie (np. wiza, pobyt stały, czasowy, PESEL UKR, rezydent długoterminowy UE). Co ważne, proces zakupu możesz rozpocząć, będąc poza granicami Polski.

- Min. 5 lat ciągłego pobytu w Polsce na pobycie stałym/rezydencie UE.

- Małżeństwo z obywatelem Polski + min. 2 lata od uzyskania pobytu rezydenta długoterminowego UE: przy nabyciu do wspólności małżeńskiej.

- Obywatelstwo lub działalność w EOG/Szwajcarii: zwolnienie z obowiązku zezwoleń. Jako obywatel lub przedsiębiorca z państw należących do Europejskiego Obszaru Gospodarczego (EOG) lub Konfederacji Szwajcarskiej, jesteś zwolniony z obowiązku uzyskiwania zezwolenia na zakup nieruchomości w Polsce.

Kiedy zezwolenie jest potrzebne:

- Dom jednorodzinny z gruntem, działka budowlana lub grunty rolne/leśne (wyjątki istnieją, ale są wąskie).

- Zakup przez osobę bez legalnego tytułu pobytowego.

Jako ekspert kredytowy widzę najczęstszy błąd klienta, który zakłada, że skoro może kupić mieszkanie, to instytucja od razu udzieli mu kredytu. To dwie różne ścieżki. Prawo do zakupu to nie to samo, co zdolność i akceptacja banku.

Co bank zwykle sprawdza u obywatela Ukrainy?

Najczęściej instytucje oceniają poniższe cztery obszary:

- Status pobytu (PESEL UKR/karta pobytu) i legalność zatrudnienia, stabilne zatrudnienie w Polsce lub przychód z JDG.

- Dochód w PLN i stabilność (UoP, zlecenie, JDG – różne wymagania dokumentowe).

- Historia w BIK (brak opóźnień, brak historii zwykle jest neutralny).

- Minimalny wkład własny i dokumenty (tłumaczenia przysięgłe, potwierdzenie adresu/podatków).

W kolejnych sekcjach pokazuję, którzy kredytodawcy finansują Ukraińców i jak realnie zwiększyć zdolność kredytową.

Wyjątki, kiedy konieczne jest zezwolenie na zakup nieruchomości w Polsce

Choć obywatele Ukrainy mogą nabywać nieruchomości w Polsce, w kilku przypadkach wymagane jest specjalne zezwolenie po to, by uniknąć komplikacji prawnych i upewnić się, że cały proces obędzie się bez problemów.

Poniżej przedstawiam sytuacje, w których zezwolenie jest obowiązkowe.

- Zakup działki z domem: chcesz mieć własny dom z ogrodem? W takim przypadku konieczne będzie uzyskanie specjalnej zgody na zakup.

- Zakup nieruchomości w strefie przygranicznej: inwestycje w rejonach przygranicznych mają strategiczne znaczenie, dlatego ich nabycie wymaga specjalnej zgody.

- Zakup mieszkania z udziałem w gruncie: jeśli nieruchomość wiąże się z współwłasnością gruntu czy udziałem w elementach infrastrukturalnych (np. droga dojazdowa, wspólny parking, plac zabaw, wspólne podwórko), zezwolenie będzie niezbędne. Takie elementy są często kluczowe dla całej wspólnoty mieszkaniowej i podlegają dodatkowej ochronie prawnej.

Kredyt hipoteczny dla obcokrajowca w Polsce 2026 (Ukraina) – warunki i wymagania

Kredyt hipoteczny dla obcokrajowca w Polsce liczony jest podobnie jak dla Polaka, ale dochodzą dodatkowo kwestie pobytowe i dokumentowe.

Warunki podstawowe

- Prawidłowo wypełniony wniosek kredytowy: w tym wymagane dokumenty (o czym więcej w kolejnej części artykułu).

- Dobra zdolność kredytowa: banki sprawdzają, czy Twoje dochody pozwolą na spłatę kredytu.

- Wkład własny: wymagany jest wkład własny na poziomie 10–20%, chyba że masz możliwość skorzystania z programów rządowych, jak RKM (czyli Rodzinny Kredyt Mieszkaniowy).

- Historia kredytowa w BIK: pozytywna historia w Biurze Informacji Kredytowej jest niezbędna. Negatywne wpisy mogą uniemożliwić uzyskanie kredytowania.

Dodatkowe warunki, które banki często sprawdzają

- Dochody w złotówkach: kredytodawcy w Polsce udzielają kredytów tylko na podstawie dochodów w polskiej walucie. Kredyty w hrywnach ukraińskich są niemożliwe!

- Wynagrodzenie na polskie konto bankowe.

- Dokumenty pobytowe: czyli karta pobytu, numer PESEL oraz zaświadczenie o zameldowaniu.

Zgodnie z ustawą Ukraińcy mogą wnioskować w polskich bankach o kredyt na nabycie nieruchomości z rynku pierwotnego lub wtórnego. Kolejna możliwość to zaciągnięcie kredytu na zakup działki budowlanej2.

Jakie warunki musi spełnić obywatel Ukrainy, aby dostać kredyt hipoteczny w Polsce? Tabela

| Szczegóły | |

| Prawidłowo wypełniony wniosek kredytowy | Złożenie wniosku kredytowego wraz z dokumentami, m.in. zaświadczenie o dochodach, historia kredytowa, dokument tożsamości. |

| Zdolność kredytowa | Musisz mieć zdolność kredytową, czyli odpowiednią wysokość dochodów, które pozwolą na spłatę kredytu hipotecznego. |

| Wkład własny | Wkład własny zwykle wynosi 10-20%. |

| Historia kredytowa (BIK) | Banki sprawdzają historię kredytową w BIK – brak negatywnych wpisów jest kluczowy. |

| Dochody w złotówkach | Kredyty udzielane są tylko na podstawie dochodów w polskiej walucie! |

| Dokumenty pobytowe | Wymagana jest karta pobytu, numer PESEL oraz zaświadczenie o zameldowaniu w Polsce. |

| Przelew wynagrodzenia na polskie konto | Dochody muszą być przelewane na konto w polskim banku. |

Kredyt hipoteczny dla obywateli Ukrainy – dwa prawdziwe przypadki z mojej praktyki

Case 1: Zgoda ministerstwa i finał w innym banku

Bohaterka: pani Anastasia.

Cel: zakup segmentu na zamkniętym osiedlu.

Wyzwanie: konieczność uzyskania zgody ministerstwa przed finalizacją zakupu (czas oczekiwania 4–6 miesięcy), a do wniosku o zgodę potrzebna była wcześniejsza, pozytywna decyzja kredytowa z banku.

Co zrobiliśmy (krok po kroku)?

- Zweryfikowałem dokumenty i potwierdziłem wymóg uzyskania zgody.

- Równolegle złożyliśmy wnioski o wstępną decyzję kredytową w dwóch bankach.

- Po otrzymaniu pozytywnej oceny klientka złożyła komplet dokumentów do ministerstwa.

- Po ok. 3,5 miesiąca wróciła ze zgodą i dokończyliśmy proces w innym banku niż ten, który wcześniej dał wstępną zgodę, bo w międzyczasie pojawiły się dla niej lepsze warunki finansowania.

Finalnie kredyt został uruchomiony, zakup sfinalizowany, a klientka zyskała korzystniejsze parametry dzięki elastycznemu podejściu do wyboru banku na finiszu.

Case 2: Zgubiona karta pobytu, tykający termin i jeden jedyny bank

Bohater: pan Vladyslav.

Cel: zakup mieszkania w Warszawie (umowa przedwstępna już podpisana).

Wyzwanie: w trakcie kompletowania dokumentów klient zorientował się, że zgubił kartę pobytu. Wyrobienie nowej trwa ok. 2 tygodni, a termin z umowy przedwstępnej pędził nieubłaganie. Klientowi groziła utrata zadatku.

Co zrobiliśmy (krok po kroku)?

- Przedstawiłem aktualne oferty i rozpoczęliśmy zbiór dokumentów.

- Gdy wyszła na jaw utrata karty, natychmiast przeszukałem rynek pod kątem instytucji, które nie wymagają karty pobytu na etapie złożenia wniosku.

- Skierowaliśmy sprawę do jednego konkretnego banku, który dopuszcza taką ścieżkę.

- Zabezpieczyliśmy proces, by nie przekroczyć terminów z umowy.

Efekt końcowy? Klient nie stracił zadatku, wniosek został przyjęty, a sprawę sfinalizowaliśmy pozytywnie.

Kredyt hipoteczny dla Ukraińców – jak oblicza się zdolność kredytową?

Wyliczenie zdolności odbywa się w sposób identyczny, jak w przypadku obywateli Polski. Kluczowe jest stałe i stabilne źródło dochodu, które pozwoli Ci na regularną spłatę kredytu mieszkaniowego.

Podzielę to na 4 kategorie.

- Rodzaj umowy o pracę:

- Umowa o pracę na czas nieokreślony: najczęściej gwarantuje najwięcej punktów w ocenie scoringu.

- Umowa cywilnoprawna (umowa o dzieło, zlecenie) oraz działalność gospodarcza (w Polsce): również są akceptowane, ale mogą wymagać dodatkowych dokumentów, np. bilans działalności i PIT za ostatni rok.

- Staż pracy i stabilność zatrudnienia: analitycy bankowi sprawdzają, jak długo dana osoba pracuje w obecnym zawodzie i czy nie zmienia pracy zbyt często.

- Wysokość miesięcznych kosztów i zobowiązań: zbyt duże koszty utrzymania (np. inne kredyty, alimenty, inne zobowiązania) mogą wpłynąć negatywnie na zdolność kredytową, nawet jeśli dochody są na wysokim poziomie.

- Dochody w złotówkach: banki w Polsce preferują dochody wypłacane w polskiej walucie (PLN). Dochody w walutach obcych mogą wymagać przeliczeń i dodatkowych zabezpieczeń.

Co może wpłynąć na Twoją zdolność kredytową?

- Historia kredytowa: a więc pozytywne wpisy w Biurze Informacji Kredytowej (BIK). Negatywna historia może utrudnić uzyskanie kredytu.

- Kwota kredytu: zbyt wysoka kwota kredytu w stosunku do dochodów może również obniżyć Twoją zdolność kredytową.

Wnioskując o kredyt hipoteczny, warto przygotować wszystkie niezbędne dokumenty i mieć świadomość, że przy ocenie zdolności mogą być brane pod uwagę różne aspekty finansowe i osobiste. A jeśli interesuje Cię, jak zbudować zdolność kredytową, to odsyłam Cię do mojego oddzielnego wpisu na ten temat. Rozkładam w nim na czynniki pierwsze parametry zwiększające ocenę scoringową.

Szacunkowe wyliczenia dotyczące samej zdolności możesz wykonać za pomocą poniższego kalkulatora zdolności kredytowej.

Jakie jest oprocentowanie kredytu hipotecznego w Polsce?

Oprocentowanie kredytu hipotecznego to jeden z kluczowych parametrów, który decyduje o całkowitym koszcie kredytu. Wartość oprocentowania wpływa na wysokość raty oraz całkowitą kwotę, którą kredytobiorca zapłaci bankowi przez cały okres spłaty.

Wysokość tego wskaźnika zależy od głównych stóp procentowych (które Narodowy Bank Polski ustala w zależności od sytuacji gospodarczej, biorąc pod uwagę m.in. inflację), oferty danego banku, kwoty kredytu, wysokości wkładu własnego czy rodzaju nieruchomości.

Oprocentowanie zmienne

Oprocentowanie zmienne jest sumą zmiennej stopy referencyjnej WIBOR 3M lub WIBOR 6M (w zależności od banku) oraz marży banku. Zmienna stopa procentowa oznacza, że rata kredytu może się zmieniać.

Przykład.

Jeśli oprocentowanie Twojego kredytu zależy od WIBOR 3M, oznacza to, że rata może ulec zmianie co 3 miesiące. Może więc rosnąć lub maleć.

Warto pamiętać, że przy oprocentowaniu zmiennym nie ma maksymalnego poziomu wzrostu stopy procentowej. Osoby, które wzięły kredyt hipoteczny w 2021 roku, kiedy stopy procentowe były niskie (zerowe stopy), mogły poczuć „szok” finansowy, gdy w 2022 roku ich rata wzrosła dwukrotnie. Zatem wybór rodzaju oprocentowania powinien być poprzedzony bardzo szczegółową analizą.

Obecne oprocentowanie zmienne w Polsce w najkorzystniejszych ofertach waha się w granicach 5,8%.

Kiedy spadną stopy procentowe? Analiza rat kredytu hipotecznego

Oprocentowanie stałe

To z kolei opcja, którą oferowana jest w ramach rekomendacji wydanej przez Komisję Nadzoru Finansowego (KNF). Kredytobiorcy, którzy nie chcą, aby ich rata kredytu zmieniała się z powodu wahań rynkowych stóp procentowych, mogą wybrać kredyt z oprocentowaniem stałym.

Zaleta oprocentowania stałego polega na tym, że przez pierwsze 5 lat spłaty, jego wysokość ustalana jest na stałym poziomie. Po tym okresie możesz:

- zdecydować się na przedłużenie okresu stałego oprocentowania na kolejne 5 lat, LUB

- przejść na oprocentowanie zmienne na aktualnych warunkach rynkowych.

Obecne oprocentowanie stałe w polskich bankach to ok. 5,3-5,8%.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) w kredycie hipotecznym – co to jest i jak ją obliczają banki?

RRSO to inaczej całkowity koszt kredytu, który obejmuje następujące elementy:

- Odsetki, czyli jest to szacowana suma odsetek za cały okres w umowie kredytowej.

- Prowizja za udzielenie kredytu, która jest ustalana indywidualnie przez bank. Część z nich w ramach promocji oferuje kredyty bez prowizji.

- Koszty dodatkowe, np. obowiązkowe ubezpieczenie nieruchomości, ubezpieczenie na życie, koszty produktów dodatkowych.

RRSO niestety nie uwzględnia wszystkich elementów, które decydują o koszcie finansowania. Takim przykładem jest np. wcześniejsza spłata, która pomaga znacząco obniżyć wysokość odsetek.

Przykłady, jak RRSO może wprowadzać w błąd

- Różne okresy kredytowania: porównajmy dwa kredyty hipoteczne o różnych okresach kredytowania, np. 25 lat i 30 lat. Koszty całkowite kredytu o krótszym okresie spłaty będą oczywiście niższe. Jednak RRSO będzie wyższe niż w przypadku kredytu, który zakłada spłatę przez 30 lat.

- Różne rodzaje rat (malejące vs. stałe): jeśli porównujesz dwa kredyty hipoteczne o tych samych parametrach, ale z różnymi rodzajami rat, np. kredyt z ratami malejącymi i kredyt z ratami stałymi, to całkowity koszt kredytu przy ratach malejących będzie bez wątpienia niższy. RRSO kredytu z ratami malejącymi może jednak być wyższe, ponieważ w początkowych latach kredytobiorca płaci wyższe raty.

RRSO dla kredytu hipotecznego

Dla kredytu hipotecznego 500 tys. zł, RRSO w przypadku oprocentowania zmiennego wynosi od 9,1% do 10%, podczas gdy RRSO dla kredytów ze stałym oprocentowaniem waha się w granicach 8,50% do 9,80%.

| Typ kredytu | RRSO | Uwagi |

| Kredyt zmiennoprocentowy | 9,1-10% | Oprocentowanie zależne od WIBOR + marża banku. |

| Kredyt stałoprocentowy | 8,5-9,8% | Stała stopa przez 5 lat, możliwość zmiany po tym czasie. |

| Kredyt z ratami malejącymi | Wyższe RRSO | Niższy koszt całkowity, ale wyższe początkowe raty. |

Kredyt hipoteczny na 500 000 zł – jak wysokość raty i okres spłaty wpływają na całkowity koszt kredytu?

Oprocentowanie zmienne – przykładowe wyliczenia:

Jeśli zaciągniesz kredyt hipoteczny na 500 000 zł z oprocentowaniem zmiennym (5,8%), wysokość raty równej oraz całkowite koszty będą wyglądały następująco.

| Okres kredytowania | Wysokość raty | Całkowite odsetki |

| 10 lat | 5 501 zł | ok. 160 113 zł |

| 15 lat | 4 165 zł | ok. 249 781 zł |

| 20 lat | 3 525 zł | ok. 345 929 zł |

| 25 lat | 3 161 zł | ok. 448 197 zł |

| 30 lat | 2 934 zł | ok. 556 155 zł |

Zwróć uwagę, że wysokość rat kredytów hipotecznych na 15 lat i 30 lat tak naprawdę niewiele się różni. Według kalkulatora kredytu hipotecznego jest to ok. 1 230 zł miesięcznie więcej, a całkowita kwota do spłaty to ponad 306 tys. zł mniej – jeśli zdecydujesz się na kredyt 15-letni.

Rozpatrując wybór kredytu, warto zwrócić uwagę na okres kredytowania. Uważam, że ten parametr jest jednym z najważniejszych przy hipotekach. To, czy marża banku będzie niższa/wyższa o kilka dziesiętnych procenta, jest mniej istotne dla kosztów całkowitych, niż to, czy będziesz spłacał kredyt 5 lat krócej lub dłużej.

Oprocentowanie stałe – przykładowe wyliczenia:

W przypadku oprocentowania okresowo stałego (5,5%), Twoja rata równa oraz całkowite koszty mogą wyglądać tak.

| Okres kredytowania | Wysokość raty | Całkowite odsetki |

| 10 lat | 5 426 zł | ok. 151 158 zł |

| 15 lat | 4 085 zł | ok. 235 375 zł |

| 20 lat | 3 439 zł | ok. 325 465 zł |

| 25 lat | 3 070 zł | ok. 421 131 zł |

| 30 lat | 2 839 zł | ok. 522 020 zł |

Również przy kredycie z oprocentowaniem stałym mamy taką samą sytuację jak w przykładzie z oprocentowaniem zmiennym. Różnice między ratami kredytu na 15 lat i 30 lat są niewielkie, a różnica w wysokości kosztu całkowitego – ogromna.

Czy musisz mieć historię kredytową, żeby dostać kredyt hipoteczny?

To pytanie jest szczególnie ważne dla Ukraińców, którzy często nie mieli okazji zbudować historii kredytowej w Polsce. Na szczęście w przypadku kredytu hipotecznego dla obcokrajowców nie jest ona kluczowym czynnikiem. Banki głównie zabezpieczają się hipoteką na nieruchomości, a brak historii traktują w kontekście neutralnym lub wręcz pozytywnie.

Kiedy brak historii kredytowej może być problemem?

Problem pojawia się, gdy w raporcie kredytowym z BIK pojawią się opóźnienia w spłacie wcześniejszych zobowiązań. Takie negatywne wpisy mogą znacznie obniżyć szanse na kredyt.

Dlatego bardzo ważne jest, aby spłacać wszelkie kredyty i pożyczki na czas, szczególnie gdy planujesz ubiegać się o kredyt na zakup mieszkania. Pamiętaj, że terminowa spłata wszystkich zobowiązań pozytywnie wpłynie na Twoją wiarygodność kredytową.

Wkład własny 10-20%: kredyt hipoteczny dla Ukraińców (2026)

Minimalny wkład własny do kredytu hipotecznego

Zgodnie z rekomendacjami KNF minimalny wkład własny do kredytu hipotecznego, to zwykle 20%.3 Wkład 10% jest czasem możliwy (z ubezpieczeniem niskiego wkładu), ale oznacza wyższe koszty i gorsze warunki kredytowe. To oznacza, że przy kredycie na 500 000 zł, musisz dysponować wkładem własnym od 100 000 zł w górę.

Co może być wkładem własnym?

- Gotówka: wpłacona zaliczka lub zadatek.

- Nieruchomości: działka, mieszkanie, dom.

- Prace budowlane: już zrealizowane na działce.

Przykład? Jeśli bierzesz kredyt hipoteczny na 500 000 zł, wkład własny wyniesie od 50 000 zł do 100 000 zł w zależności od wysokości środków własnych (10% vs 20%).

Kredyt hipoteczny dla Ukraińców bez wkładu własnego – program gwarancji (RKM)

Natomiast, jeśli nie masz oszczędności na wkład własny, możesz starać się o mieszkanie bez wkładu własnego, czyli innymi słowy Rodzinny Kredyt Mieszkaniowy. Program ten umożliwia zaciągnięcie kredytu bez wkładu własnego, ale wiąże się z pewnymi wymaganiami.

- Brak posiadanej nieruchomości (dla rodzin z dwojgiem dzieci maksymalna powierzchnia mieszkania to 50 m², dla rodzin z trojgiem dzieci – 75 m², a dla rodzin z czworgiem dzieci – 90 m²). Rodziny posiadające pięcioro lub więcej dzieci limit metrażowy nie obowiązuje.

- Wysokość kredytu zależy od liczby dzieci w rodzinie:

- 20 000 zł przy narodzinach drugiego dziecka;

- 60 000 zł przy trzecim i kolejnych dzieciach.

Ale uważaj, program ma również ograniczenia co do ceny nieruchomości. Na stronie BGK publikowane są na bieżąco limity cen za m² dla różnych województw.

| Rodzaj kredytu | Wymagany wkład własny | Warunki |

| Standardowy kredyt hipoteczny | min. 20% | Możliwość 10% przy ubezpieczeniu niskiego wkładu. |

| Rodzinny kredyt mieszkaniowy | 0% (brak wkładu własnego) | Wymaga spełnienia warunków (liczba dzieci, powierzchnia nieruchomości). |

Ubezpieczenie kredytu hipotecznego – czy jest obowiązkowe i ile kosztuje?

Ubezpieczenie na życie przy kredycie hipotecznym nie jest obowiązkowe, ale może pomóc w uzyskaniu lepszej oferty cenowej. Wiele banków zachęca do zakupu polisy, oferując korzystniejsze warunki kredytowe w zamian za ubezpieczenie.

Dlaczego warto rozważyć ubezpieczenie na życie?

W przypadku kredytu mieszkaniowego może chronić Twoich bliskich przed koniecznością spłaty zadłużenia po Twojej śmierci. Może to także zapobiec konieczności sprzedaży nieruchomości przez rodzinę i zapewnić im bezpieczeństwo finansowe.

Przykładowe koszty ubezpieczenia na życie w bankach:

- ING Bank Śląski: 0,035% salda kredytu, czyli 175 zł msc. przy kredycie 500 tys. zł oraz 210 zł msc. przy kwocie 600 tys. zł.

- mBank: 0,05% od salda kredytu miesięcznie, np. kredyt 100 000 zł → składka miesięczna: 50 zł, kredyt 500 000 zł → składka miesięczna: 250 zł, a dla kredytu 600 000 zł → składka miesięczna: 300 zł.

- PKO BP: 0,02772% od salda zadłużenia (składka maleje wraz ze spłatą kapitału). Dla kredytu 300 tys. zł składka miesięczna to ok. 83,19 zł. Dla kwoty 500 tys. zł i 600 tys. zł będzie to kolejno 138,60 zł oraz 166,32 zł. Paradoksalnie polisa na życie w PKO BP należy do najtańszych na rynku!

Ceny te mogą się różnić w zależności od wieku, stanu zdrowia oraz wysokości kredytu, ale generalnie koszt ubezpieczenia stanowi część miesięcznych wydatków związanych z kredytem hipotecznym.

Ubezpieczenie nieruchomości – jak to działa i ile kosztuje?

Kolejnym niezbędnym produktem, jaki musisz zakupić jest ubezpieczenie nieruchomości, a cesja na rzecz banku to standardowe wymaganie. Instytucje wymagają tej polisy z uwagi na to, że nabywana nieruchomość stanowi zabezpieczenie kredytu. Dzięki temu, w przypadku zdarzeń losowych (pożar, zalanie), minimalizują ryzyko utraty pożyczonych środków.

Jaką kwotę ubezpieczenia wybrać?

Suma ubezpieczenia nie powinna być mniejsza niż wartość nieruchomości, aby w razie szkody pokryć pełny koszt naprawy lub odbudowy.

Ubezpieczenie nieruchomości w banku czy na własną rękę?

Większość kredytodawców oferuje ubezpieczenie nieruchomości w pakiecie z kredytem hipotecznym. Jednak moim zdaniem warto poszukać tańszego ubezpieczenia na własną rękę, które można dostosować do swoich potrzeb i rozszerzyć o dodatkowe opcje.

Przykładowe koszty ubezpieczenia nieruchomości:

- 80-100 zł za każde 100 000 zł wartości nieruchomości.

Wycena nieruchomości – jak bank wycenia nieruchomość?

Wycena nieruchomości to kluczowy element procesu uzyskiwania hipoteki. Choć może wydawać się mniej istotna, to właśnie operat szacunkowy (wycena nieruchomości przez rzeczoznawcę) ma duży wpływ na wysokość kredytu oraz warunki oferty. Wycena jest podstawą dla banku przy określaniu wartości zabezpieczenia kredytu.

Co to jest operat szacunkowy?

Operat szacunkowy to dokument urzędowy sporządzony przez rzeczoznawcę majątkowego. Zawiera on szczegółową wycenę nieruchomości, wykonaną zgodnie z metodami opisanymi w Ustawie o gospodarce nieruchomościami4.

Koszt wyceny nieruchomości

Koszt wyceny może się różnić w zależności od lokalizacji oraz rodzaju nieruchomości.

| Rodzaj nieruchomości | Koszt wyceny |

| Mieszkanie | 500 zł |

| Dom | 600 zł |

| Działka | 1 000 zł |

Większość banków wymaga wyceny przygotowanej przez rzeczoznawcę, ale niektóre umożliwiają przedstawienie własnego operatu.

Wcześniejsza spłata kredytu hipotecznego – jak zaoszczędzić na odsetkach?

Koszt odsetkowy kredytu hipotecznego zazwyczaj jest bardzo wysoki, dlatego warto rozważyć wcześniejszą spłatę kredytu lub jego nadpłatę. Dzięki tym rozwiązaniom obniżysz całkowite koszty, a nawet zaoszczędzisz połowę odsetek.

Sprawdźmy, czym różnią się oba terminy.

Wcześniejsza spłata kredytu hipotecznego

To spłata całego kredytu przed terminem. Jest to świetna opcja, jeśli dysponujesz dodatkowymi środkami finansowymi. Pamiętaj jednak o prowizji za wcześniejszą spłatę. Bank może ją pobrać w następujących sytuacjach.

- Kredyt z oprocentowaniem zmiennym: prowizja może być pobrana, jeśli spłacisz kredyt w ciągu 3 lat od podpisania umowy.

- Kredyt z oprocentowaniem stałym: prowizja obowiązuje przez cały okres trwania umowy.

Stałe czy zmienne oprocentowanie kredytu hipotecznego? Co się bardziej opłaca w 2026?

Nadpłata kredytu hipotecznego

Nadpłata to regularne płacenie dodatkowych kwot, które zmniejszają saldo kredytu. To dobra opcja, gdy masz możliwość wpłacania kwot większych niż wymagana rata. Nadpłacając, zmniejszasz odsetki i skracasz okres kredytowania. Zanim jednak zdecydujesz się na taki krok, rozejrzyj się za instytucją, która nie pobiera prowizji za nadpłatę, w tym umożliwia skrócenie okresu spłaty.

Jakie oszczędności możesz osiągnąć dzięki nadpłacie?

Przede wszystkim redukcję kosztów! Z pomocą specjalnych narzędzi, jak kalkulator nadpłaty kredytu hipotecznego, możesz obliczyć, ile zaoszczędzisz na odsetkach. Zajrzyj na moją stronę i sprawdź, jakie korzyści osiągniesz, nadpłacając kredyt.

Karta pobytu – czy musi być na czas nieokreślony, by dostać kredyt hipoteczny?

Kredyt hipoteczny dla Ukraińców bez karty pobytu nie jest możliwy. Świadczy ona bowiem o legalności pobytu i jest wydawana przez wojewodę.

Czy karta pobytu na czas nieokreślony jest konieczna?

Nie, karta stałego pobytu nie jest obowiązkowa we wszystkich bankach. Większość z nich honoruje kartę czasowego pobytu, o ile jest ważna przez co najmniej 12 miesięcy w przód. Oznacza to, że w wielu przypadkach wystarczy czasowy pobyt, by móc ubiegać się o zobowiązanie hipoteczne.

Kiedy konieczna jest karta stałego pobytu?

Niektóre banki, takie jak PKO BP, mogą wymagać, by osoba ubiegająca się o kredyt miała kartę stałego pobytu. Dlatego zalecam zawsze sprawdzać oferty pod kątem stawianych wymagań jeszcze przed złożeniem wniosku.

Kredyt hipoteczny dla obywatela Ukrainy – jakie dokumenty przygotować?

Ubiegając się o kredyt hipoteczny w Polsce, obywatel Ukrainy musi dostarczyć dokumenty stricte identyczne, jak obywatel Polski z dodatkiem tych, potwierdzających legalność pobytu w Polsce.

Dokumenty osobiste

- Dokument tożsamości (np. paszport);

- Karta pobytu (czasowa lub stała);

- Numer PESEL (wymóg niektórych banków);

- Akt notarialny (potwierdzający rozdzielność majątkową, rozwód, alimenty);

- Wyciąg bankowy (z potwierdzeniem wniesienia wkładu własnego).

Dokumenty finansowe

W zależności od źródła dochodu, mogą się one między sobą różnić. Podstawowe dokumenty, które należy dostarczyć, to:

Umowa o pracę

- Zaświadczenie o zarobkach (ostatnie 3/6/12 miesięcy);

- Wyciąg bankowy z potwierdzeniem wynagrodzenia;

- Zaświadczenia o podstawie naliczania składek ZUS;

- PIT oraz zaświadczenie o dochodach z urzędu skarbowego (za rok lub dwa lata wstecz);

- Umowa o pracę (z aneksami).

Działalność gospodarcza

Prowadzenie działalności gospodarczej wiąże się z pewnym ryzykiem. Dlatego banki wymagają większej liczby dokumentów.

- Dokumenty rejestracyjne działalności;

- PIT, UPO i zaświadczenie o dochodach (za rok lub dwa lata wstecz);

- Dokumenty księgowe (potwierdzające dochód lub przychód za rok bieżący);

- Zaświadczenia z US i ZUS (o niezaleganiu);

- Dokumenty księgowe typu: wyciąg z KPiR/ewidencji sprzedaży (ryczałt);

- Umowy kredytowe lub leasingowe.

Umowa zlecenie/umowa o dzieło

- Zaświadczenie o zarobkach;

- Wyciągi bankowe;

- Umowy o współpracy;

- PIT za poprzedni rok.

Dokumenty nieruchomości

W zależności od rodzaju nieruchomości, wymagane dokumenty będą się różnić. Oto przykłady:

Zakup mieszkania

- Akt notarialny (zakupu, darowizny, dziedziczenia);

- Numer księgi wieczystej;

- Zaświadczenie o kredycie hipotecznym (jeśli nieruchomość jest obciążona).

Zakup domu

A jeśli interesuje Cię kredytowanie budowy domu, to niezbędne są:

- Umowa przedwstępna;

- Pozwolenie na użytkowanie/zgłoszenie zakończenia budowy;

- Operat szacunkowy.

Budowa domu systemem gospodarczym

- Numer księgi wieczystej;

- Kosztorys budowlany;

- Projekt budowlany;

- Operat szacunkowy.

Pełną listę wymaganych dokumentów niezbędnych do złożenia wniosku znajdziesz na rządowej stronie gov.pl.5

Kredyt hipoteczny dla Ukraińców w Polsce – banki (2026)

W Polsce większość kredytodawców oferuje kredyty hipoteczne dla obcokrajowców, w tym obywateli Ukrainy. Poniżej przedstawiam przegląd ofert wraz z wymaganiami, które należy spełnić.

Alior Bank – kredyt hipoteczny dla Ukraińców

W Alior Banku wśród wymaganych dokumentów są :

- Karta pobytu;

- Dokument potwierdzający zameldowanie na terenie Polski;

- Dochód uzyskiwany w Polsce (wyjątek: dochód zagraniczny, np. kierowcy międzynarodowego).

Citi Handlowy

Citi Handlowy wymaga udokumentowania legalności pobytu z pomocą karty pobytu (czasową lub stałą).

ING Bank Śląski

Ukrainiec może ubiegać się o kredyt mieszkaniowy w ING Bank Śląski, jeśli ma:

- Status rezydenta w Polsce;

- Paszport;

- Kartę pobytu ważną co najmniej 12 miesięcy do przodu.

mBank

W mBanku jednym z najważniejszych warunków otrzymania kredytu przez cudzoziemca jest uzyskanie numeru PESEL we właściwym urzędzie gminy oraz zezwolenia na pobyt w Polsce, potwierdzonego kartą pobytu.

Czasowa karta pobytu musi być ważna nie krócej niż 6 miesięcy od daty zawarcia umowy sprzedaży i przeniesienia własności w formie aktu notarialnego dla nieruchomości kupowanej na rynku pierwotnym. Na rynku wtórnym minimum 6 miesięcy na moment złożenia wniosku do banku.

Wymagane dokumenty:

- Numer PESEL;

- Karta pobytu (czasowa lub stała);

- Karta pobytu musi być ważna minimum 6 miesięcy (w przypadku rynku wtórnego przy złożeniu wniosku).

Millennium

Ukraińcy jako obywatele kraju, który nie należy do UE, muszą w Millennium okazać kartę pobytu ważną co najmniej 12 miesięcy.

Bank Pekao S.A.

Bank Pekao wymaga nie tyko karty stałego pobytu, ale również udokumentowanego źródła dochodu w Polsce.

PKO BP

PKO BP udziela kredytu tym obcokrajowcom, którzy mają stały pobyt lub paszport zagraniczny z zaświadczeniem o zarejestrowaniu pobytu. Obywatele ukraińscy muszą dostarczyć dodatkowo:

- Zagraniczny raport kredytowy ważny 60 dni;

- Wyciąg z zagranicznych rachunków bankowych za ostatnie 3 miesiące.

Santander Bank Polska

Co ciekawe, aby uzyskać w Santander kredyt hipoteczny kredytobiorca z Ukrainy nie musi mieć aktualnej karty pobytu. Za to konieczny jest nadany numer PESEL oraz paszport. Z oczywistych względów wymagane jest także zatrudnienie w Polsce.

W których bankach obywatele Ukrainy mogą otrzymać kredyt hipoteczny? Podsumowanie

| Bank | Wymagania |

| Alior Bank | Karta pobytu, zameldowanie, dochód w Polsce. |

| Citi Handlowy | Karta pobytu (czasowa/stała). |

| ING Bank Śląski | Status rezydenta, paszport, karta pobytu (min. 12 miesięcy). |

| mBank | Numer PESEL, karta pobytu (min. 6 miesięcy przed zakupem). |

| Millennium | Karta pobytu (min. 12 miesięcy). |

| Bank Pekao S.A. | Karta stałego pobytu, udokumentowane dochody w Polsce. |

| PKO BP | Karta stałego pobytu lub paszport, raport kredytowy, wyciąg bankowy. |

| Santander Bank Polska | Numer PESEL, paszport, zatrudnienie w Polsce |

Ile wniosków kredytowych warto złożyć?

Minimum trzy do różnych banków. Samo złożenie wniosku nie gwarantuje jeszcze pozytywnej decyzji, bo każda z instytucji inaczej podchodzi do oceny zdolności. Tak samo zachowaj dystans, gdy jedna z nich odrzuci Twój wniosek. Kolejny bank może wydać decyzję pozytywną.

- Minimum 3 banki: daje to większe szanse na pozytywną decyzję kredytową, zwłaszcza jeśli Twoja sytuacja finansowa jest specyficzna.

- Złożenie wniosków do kilku miejsc może zabezpieczyć Twoje interesy, a także dać większą elastyczność w negocjacjach, np. w kwestii oprocentowania czy warunków kredytowych.

Kredyt hipoteczny dla Ukraińca – etapy procesu (krok po kroku)

1. Spotkaj się z ekspertem kredytowym: jeśli pochodzisz z Ukrainy i nie masz doświadczenia z polskimi bankami, spotkanie z ekspertem kredytowym to dobry krok. Pomoże Ci w weryfikacji zdolności kredytowej i doradzi, jakie dokumenty musisz dostarczyć.

2. Zbierz dokumenty i podpisz umowę przedwstępną: zanim złożysz wniosek kredytowy, musisz skompletować dokumenty oraz podpisać umowę przedwstępną z deweloperem lub sprzedawcą. Umowa ta zapewnia, że nieruchomość nie zostanie sprzedana innej osobie, a także umożliwia rozwiązanie umowy w razie odmowy kredytu.

3. Złóż wniosek kredytowy: złóż wniosek do kilku banków, aby zwiększyć swoje szanse na kredyt. W razie potrzeby poproś eksperta kredytowego o pomoc w wypełnieniu wniosku.

4. Analiza kredytowa w bankach: instytucja sprawdzi, m.in.

- Twoje dane osobowe: wiek, stan cywilny, wykształcenie, staż pracy, liczba osób na utrzymaniu.

- Dochody i koszty: dochód, źródło zarobków, staż pracy oraz inne stałe koszty (czynsz, alimenty, inne zobowiązania).

- Nieruchomość: bank zleca wycenę, by sprawdzić jej wartość, stan techniczny i prawny.

- Historię kredytową: sprawdzana jest Twoja zdolność do terminowego spłacania zobowiązań.

5. Decyzja kredytowa: bank ma 21 dni na wydanie decyzji kredytowej od dnia złożenia wniosku kredytowego (kompletnego!). W przypadku decyzji pozytywnej otrzymasz ofertę kredytu wraz z terminem podpisania umowy. Jeśli wniosek zostanie odrzucony, możesz zapytać instytucję o powody negatywa.

6. Podpisz umowę kredytową: po pozytywnej decyzji kredytowej podpisujesz umowę kredytową w banku. Doradca bankowy odpowie na wszelkie pytania, które są dla Ciebie niezrozumiałe.

7. Podpisz umowę przyrzeczoną: umowa przyrzeczona, zawierana w formie aktu notarialnego, określa szczegóły transakcji oraz dane dotyczące nieruchomości.

8. Wypłata kredytu hipotecznego: po podpisaniu umowy, kredyt zostanie wypłacony zgodnie z warunkami zawartymi w umowie, np. po nabyciu ubezpieczenia nieruchomości lub potwierdzeniu wniesienia wkładu własnego czy złożenia wniosku o wpis hipoteki itd.

Najtańszy kredyt hipoteczny dla obywatela Ukrainy – na co zwrócić uwagę podczas wyboru z oferty banków?

Chociaż większość z nas chce zaciągnąć jak najtańszy kredyt hipoteczny, wybór odpowiedniego kredytu nie polega tylko na znalezieniu jak najniższego oprocentowania. Twoje potrzeby i możliwości finansowe mają równie duże znaczenie.

Dlatego poszukiwania finansowania warto rozpocząć od analizy swoich priorytetów Ze swojej strony sugeruję szukać kredytu, biorąc pod uwagę poniższe parametry.

1. Prowizja za udzielenie kredytu 0%: wiele banków oferuje promocje, gdzie prowizja za udzielenie hipoteki wynosi 0%. To korzystne rozwiązanie, ponieważ pozwala zaoszczędzić dodatkowe koszty przy uruchomieniu kredytu.

2. Oprocentowanie stałe: zapewnia stabilność i przewidywalność. W obecnych czasach, kiedy stopy procentowe są na niepewnym poziomie, stałe oprocentowanie daje poczucie bezpieczeństwa. W przypadku spadku stóp, zawsze możesz pomyśleć o refinansowaniu kredytu.

3. Wcześniejsza spłata bez prowizji: jeśli masz możliwość wcześniejszej spłaty kredytu, warto wybrać kredyt, który nie nakłada prowizji za wcześniejszą spłatę. Dzięki temu regularne nadpłaty mogą znacznie zmniejszyć całkowite koszty, zwłaszcza te odsetkowe.

4. Produkty dodatkowe: często banki premiują lojalnych klientów, oferując korzystniejsze warunki kredytu, jeśli zdecydujesz się na inne produkty (np. konto osobiste, karta kredytowa). Upewnij się tylko, czy produkty dodatkowe niosą ze sobą oszczędności i wygodę.

5. Ubezpieczenie na życie: polisa daje poczucie bezpieczeństwa dla Twojej rodziny w razie nieprzewidzianych okoliczności. Choć nie jest obowiązkowa, rozważ tę opcję, aby zabezpieczyć siebie i bliskich.

6. Czas analizy wniosku kredytowego: czas, w jakim instytucja analizuje Twój wniosek kredytowy, ma znaczenie. Szukaj takiej, która zapewnia szybki proces decyzyjny, aby jak najszybciej uzyskać odpowiedź i móc przejść do podpisania umowy.

7. Kredyt na budowę domu: jeśli planujesz budowę domu, wybierz kredyt hipoteczny, który oferuje niewielką liczbę transz i proste formalności. W takim przypadku oprocentowanie nie jest najważniejszym czynnikiem, bo istotna będzie wygoda i możliwość szybkiego uzyskania finansowania na poszczególnych etapach budowy.

Kalkulator kredytu hipotecznego – gdzie obliczyć ratę kredytu?

Chcesz sprawdzić, jak wysoka będzie rata Twojego kredytu hipotecznego? Skorzystaj z mojego kalkulatora kredytu hipotecznego dostępnego na blogu.

Wpisz kwotę kredytu, okres spłaty, oprocentowanie nominalne i rodzaj rat, a narzędzie obliczy dla Ciebie orientacyjną wysokość raty.

Pamiętaj, że wyliczenie jest szacunkowe, a ostateczną ofertę przedstawia doradca w banku.

Oferty kredytów hipotecznych dla obywateli Ukrainy – współpraca z ekspertem kredytowym

Jeśli nie masz polskiego obywatelstwa, a mimo to, chcesz na dłużej związać się z Polską, nadal masz możliwość starać się o kredyt mieszkaniowy na podobnych zasadach, co polski klient.

Współpraca z doświadczonym ekspertem kredytowym pomoże Ci przejść przez skomplikowany proces kredytowy. Działam skutecznie od 2009 roku i mam na koncie ponad 1000 transakcji, a moi pracownicy – ponad 2000.

Dlaczego warto skorzystać z moich usług?

- Bezpłatna pomoc: moje wynagrodzenie pochodzi od banku za zrealizowany kredyt.

- Lepsze warunki: dzięki wieloletniej współpracy z polskimi bankami mogę wynegocjować dla Ciebie korzystniejsze warunki, dzięki czemu masz szansę na najlepszy kredyt hipoteczny na rynku.

- Doświadczenie i etyka: wyróżniam się wiedzą, doświadczeniem i profesjonalnym podejściem do klienta.

Kredyt 0%, dopłaty do rat – status na 2026

W internecie wciąż krążą informacje o „Kredycie 0%” (projekt kredytu mieszkaniowego #naStart) i dopłatach do rat, ale po dziś dzień nie ma działającego, ogólnopolskiego programu dopłat do kredytu hipotecznego. W 2025 r. sygnalizowano też, że MRiT nie pracuje nad nowym programem popytowym dopłat do kredytów.

Co więcej, zapowiadane rozwiązania zostały zatrzymane – a projekt „Pierwsze klucze” widnieje w wykazie prac rządu ze statusem „Wycofany”. Aktualny status programów sprawdzisz zawsze w rządowym wykazie prac oraz komunikatach BGK oraz banków.6

Bezpieczny Kredyt 2%” – ważna aktualizacja na 2026

Bank Gospodarstwa Krajowego (BGK) zgodnie z zapowiedziami potwierdził w komunikacie z 1 stycznia 2026 r., że w roku bieżącym banki kredytujące nie przyjmują wniosków o wznowienie dopłat do rat Bezpiecznego Kredytu 2%. Program zakończył się w 2025 r. Rząd zrezygnował z kontynuacji dopłat i nie uruchomił następców.7

W skrócie:

- Banki nie przyjmują wniosków o wznowienie dopłat (dotyczy to sytuacji, w których dopłaty zostały wcześniej zawieszone).

- Brak programu zastępczego: zapowiadany program, m.in. „Pierwsze Klucze”, został anulowany.

- Osoby, które uzyskały już Bezpieczny Kredyt 2% i korzystają z dopłat, zachowują do nich prawo przez ustawowe 10 lat, o ile spełniają warunki. Jednak w 2026 r. nie ma możliwości uruchomienia lub wznowienia tego wsparcia dla nowych lub zawieszonych wniosków.

Podsumowanie

Z mojego artykułu dowiedziałeś się, że obywatele Ukrainy mogą starać się o kredyt hipoteczny w Polsce. Poznałeś ofertę polskich banków oraz procedurę ubiegania się o kredyt na mieszkanie. Mam nadzieję, że teraz wiesz, jakie dokumenty będą Ci potrzebne, aby kupić wymarzoną nieruchomość.

Jeśli potrzebujesz wsparcia lub masz jakiekolwiek pytania, możesz skontaktować się ze mną w każdej chwili. Z przyjemnością Ci pomogę!

Zapraszam do komentowania

Jeśli masz pytania dotyczące kredytów hipotecznych dla Ukraińców, daj znać w komentarzu. Chętnie odpowiem na każde z nich!

FAQ

Czy Ukraińcy mogą kupić mieszkanie w Polsce?

Jakie dokumenty są wymagane przy wniosku o kredyt hipoteczny?

Czy Ukraińcy mogą kupić mieszkanie w Polsce bez zezwolenia?

Czy PESEL UKR wystarczy do kredytu hipotecznego?

Jakie są minimalne wymagania dotyczące wkładu własnego?

Jak długo trwa proces rozpatrywania wniosku o kredyt hipoteczny?

Czy obcokrajowcy mogą skorzystać z programu „Mieszkanie na Start”?

Kiedy kredyt gotówkowy dla Ukraińców ma sens zamiast kredytu hipotecznego?

Źródła:

1 Ustawa z dnia 24 marca 1920 r. o nabywaniu nieruchomości przez cudzoziemców, Dz.U. 1920 nr 31 poz. 178

2 Ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, Dz.U. 2017 poz. 819

3 Rekomendacja S dotycząca dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, knf.gov.pl/

4 Ustawa z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami, Dz. U. 1997 Nr 115 poz. 741

5 Uzyskaj zezwolenie na nabycie nieruchomości przez cudzoziemca, biznes.gov.pl

6 Projekt ustawy o inwestycjach i kredycie mieszkaniowym „Pierwsze klucze”, gov.pl

7 Komunikat z 01.01.2026 r. o nieprzyjmowaniu przez banki kredytujące wniosków w 2026 r. o wznowienie dopłat do rat bezpiecznego kredytu 2%, bgk.pl