Michał Dawidowicz

Spis treści

- Oprocentowanie kredytu hipotecznego

- Jako PKO BP liczy zdolność kredytową?

- Kalkulator zdolności kredytowej

- Akceptowane rodzaje dochodów

- Maksymalny okres kredytowania

- Maksymalny wiek kedytobiorcy

- Ile wynosi wkład własny w PKO BP?

- Prowizje i opłaty przy kredycie hipotecznym PKO

- Koszt wyceny nieruchomości

- Ile kosztuje wcześniejsza spłata kredytu hipotecznego?

- Ile się czeka na decyzję kredytową w PKO?

- Produkty dodatkowe obniżające marżę kredytu w PKO

- Ubezpieczenie nieruchomości w PKO BP

- Kredyt hipoteczny na zakup działki i budowę domu

- Obniżka marży dla stałych klientów

- Kredyt hipoteczny na dom energooszczędny

- Zalety i wady kredytu hipotecznego PKO

- Moja opinia o kredycie hipotecznym w Millennium Bank

- FAQ

PKO BP to od lat numer jeden, jeśli chodzi o kredyty hipoteczne w Polsce – jego portfel wart jest ponad 130 mld złotych. Dla zwizualizowania skali: jest to ponad trzykrotnie więcej niż cena budowy Centralnego Portu Lotniczego w okolicach Warszawy. Niemal co trzeci Polak wybiera „Własny Kąt Hipoteczny”. Ale uwaga – popularność tego produktu nie zawsze idzie w parze z najlepszą ofertą. Wielu klientów trafia tu z przyzwyczajenia, bo mają konto w PKO albo najbliższy oddział pod ręką. W tym tekście znajdziesz moją analizę – pokażę Ci, jak wygląda tu oprocentowanie, wymagany wkład własny, ocena zdolności kredytowej i co mówią opinie klientów. Wskażę plusy i minusy „Własnego Kąta Hipotecznego”, a także kilka praktycznych wskazówek, które mogą oszczędzić Ci sporo nerwów i pieniędzy.

PKO BP Kredyt Własny Kąt Hipoteczny – moja opinia i analiza oferty

Poniżej znajdziesz moją niezależną opinię o kredycie hipotecznym PKO BP pod nazwą: Własny Kąt Hipoteczny. To podsumowanie doświadczeń z kilkunastu lat pracy z klientami, którzy faktycznie skorzystali z tego finansowania. Od razu chcę podkreślić, że nie jest to wpis sponsorowany – dlatego pokazuję w nim zarówno mocne strony PKO, jak i elementy, na które trzeba uważać.

Moim głównym założeniem nie jest marketingowy wpis a rzetelna analiza, która pomoże Ci podjąć najlepszą decyzję kredytową.

Ta recenzja, to moja subiektywna analiza oferty PKO BP, ale praktyka pokazuje, że każdy przypadek kredytowy wygląda inaczej. Od kilkunastu lat pomagam klientom w uzyskaniu finansowania i widziałem już niemal każdy możliwy scenariusz. Jeżeli zastanawiasz się, czy „Własny Kąt Hipoteczny” albo inny kredyt hipoteczny będzie dla Ciebie najlepszym rozwiązaniem, odezwij się, chętnie pomogę Ci w dokonaniu właściwego wyboru.

Jakie jest oprocentowanie kredytu hipotecznego w PKO BP?

Zgodnie z rekomendacją KNF każdy bank musi oferować dwa rodzaje oprocentowania kredytów hipotecznych: zmienne oraz stałe (na minimum 5 lat). Natomiast różnice w stawkach między nimi są spore. Zobacz, jak wyglądają w tej instytucji.

Stałe czy zmiennie oprocentowanie kredytu? Zobacz, co się bardziej opłaca wybrać w tym roku!

1. Oprocentowanie zmienne

1. Składa się ze wskaźnika referencyjnego WIBOR 6M (dla starszych umów 3M) + marży banku. Marża zależy m.in. od:

- wkładu własnego;

- kwoty kredytu;

- Twojej ewentualnej dotychczasowej relacji z bankiem;

- wysokości dochodów;

- dodatkowych produktów (konto, karta, ubezpieczenia).

2. PKO BP daje dodatkowo zniżki za lokalizację nieruchomości:

- lokale Warszawa – do 0,11 p.p.;

- lokale inne lokalizacje – do 0,10 p.p.;

- inne nieruchomości – do 0,05 p.p.

Minusem tego rozwiązania jest ryzyko wzrostu raty, bo przy każdej zmianie stóp procentowych jej wysokość będzie inna (rata oraz całkowity koszt kredytu mogą ulec zmianie).

2. Oprocentowanie stałe (5 lat)

- Rata „zamrożona” na 5 lat (do końca okresu oprocentowania): bez względu na wahania stopy procentowej.

- Po tym czasie PKO proponuje kolejną stawkę stałą (na ówczesnych warunkach), albo przejście na oprocentowanie zmienne.

- Wysokość stałego oprocentowania zależy od: wkładu własnego;

- wysokości kredytu;

- lokalizacji i rodzaju nieruchomości;

- dodatkowych produktów bankowych.

To opcja dla osób, które wolą spokój i przewidywalność raty, nawet jeśli oznacza to początkowo wyższą stawkę niż przy oprocentowaniu zmiennym. Wybierając kredyt hipoteczny ze stałą stopą procentową nie interesuje Cię także wzrost wartości wskaźnika referencyjnego WIBOR. Opcja stałej stopy procentowej „fixuje” ratę na 5 lat.

Ile wynosi Rzeczywista Roczna Stopa Oprocentowania (RRSO) przy kredycie hipotecznym PKO BP?

Niestety nie da się podać jednej wartości RRSO dla kredytu hipotecznego w PKO BP. Wskaźnik ten zawsze jest wyliczany indywidualnie i zależy od:

- kwoty kredytu;

- okresu kredytowania;

- wysokości wkładu własnego;

- marży banku,

- dodatkowych produktów (konto, karta, ubezpieczenia),

- prowizji za udzielenie kredytu.

W mojej ocenie Rzeczywista Roczna Stopa Oprocentowania nie jest najlepszym parametrem do oceny opłacalności hipoteki. Przede wszystkim dlatego, że we wzorze na wyliczenie RRSO nie są brane pod uwagę wszystkie kluczowe parametry, jak chociażby wcześniejsza spłata kredytu.

Jak PKO BP liczy zdolność kredytową przy kredycie hipotecznym?

PKO BP obok ING należy do tych instytucji, które najlepiej liczą zdolność kredytową. W praktyce oznacza to, że możesz uzyskać tu wyższą kwotę zobowiązania niż w wielu konkurencyjnych bankach.

Dobrą informacją jest również to, że bank przy ocenie wniosków coraz częściej korzysta z tzw. analizy automatycznej, więc decyzja nie zależy już wyłącznie od „widzimisię” analityka. To duży plus, bo ogranicza ryzyko subiektywnej oceny wnioskodawcy.

Na zdolność kredytową w PKO BP wpływa m.in.:

- wysokość dochodów i źródło zatrudnienia;

- obecne zobowiązania (np. inne kredyty, leasing);

- wiek i liczba osób w gospodarstwie;

- wkład własny i okres spłaty;

- oprocentowanie kredytu i dodatkowe koszty.

I tutaj ważna uwaga: w PKO zdolność kredytowa liczona jest na maksymalnie 25 lat, i to nawet w przypadku, gdy zaciągasz kredyt na 30-35 lat. To częsty haczyk, o którym wielu kredytobiorców nie ma zielonego pojęcia.

Kalkulator zdolności kredytowej w PKO BP

Jeśli chcesz sprawdzić, czy dostaniesz kredyt hipoteczny w tym, czy innym miejscu, nie musisz zgadywać. Mam dostęp do kalkulatora zdolności kredytowej i mogę dokładnie policzyć Twoją sytuację, biorąc pod uwagę:

- Twoje dochody i źródło zatrudnienia;

- stałe wydatki i inne zobowiązania;

- wysokość wkładu własnego;

- wartość i rodzaj nieruchomości.

Na tej podstawie powiem Ci, jaką maksymalną kwotę kredytu możesz otrzymać i czy warto aplikować o niego właśnie tutaj.

Darmowy kalkulator online

Możesz również samodzielnie przyjrzeć się swoim finansom i wstępnie oszacować zdolność, korzystając z mojego darmowego kalkulatora zdolności kredytowej. A jeśli chcesz skontaktować się ze mną bezpośrednio, to link znajdziesz w sekcji kontakt.

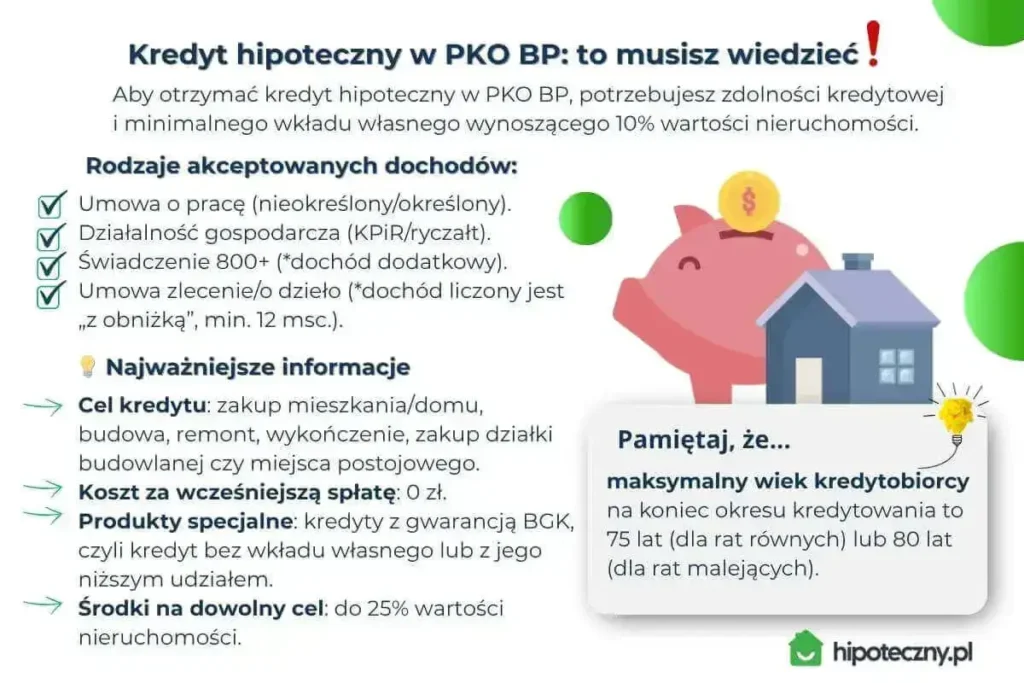

Kredyt hipoteczny PKO BP a rodzaje dochodów – które bank akceptuje?

Każda instytucja ma swoje własne zasady dotyczące akceptacji dochodów przy kredycie hipotecznym – PKO nie jest tu wyjątkiem. Jeśli zastanawiasz się, czy Twoje źródło utrzymania zostanie zaakceptowane, poniżej znajdziesz najważniejsze informacje, które opisałem w prostym podziale.

Umowa o pracę na czas nieokreślony

- Najbezpieczniejsza forma zatrudnienia w oczach banku.

- Wymagania: min. 6 miesięcy pracy u obecnego pracodawcy.

- Możliwa akceptacja po 1 miesiącu → jeśli masz 12-miesięczny staż w tej samej firmie.

- Bank bierze pod uwagę wszystkie składniki wynagrodzenia, poza dietami.

- Ocenia średnią za ostatnie 6 miesięcy lub krótszą, jeśli zatrudnienie trwa krócej.

Umowa o pracę na czas określony

PKO akceptuje taką umowę, ale warunków jest kilka.

- Umowa trwa min. 6 miesięcy wstecz;

- Oraz jest ważna jeszcze min. 6 miesięcy w przyszłość.

- Możliwa akceptacja po 1 miesiącu → jeśli udowodnisz 12-miesięczny staż u jednego pracodawcy.

Dochód jest liczony ze średniej z ostatnich 6 miesięcy. Podobnie jak w przypadku umowy stałej – wszystkie składniki wynagrodzenia wchodzą w grę, poza dietami.

Działalność gospodarcza (KPiR)

Natomiast od przedsiębiorców na działalności gospodarczej PKO oczekuje co najmniej 12 miesięcy prowadzenia firmy. Oczywiście istnieją pewne wyjątki, np. jeśli Twoja działalność jest kontynuacją etatu i masz doświadczenie minimum 24 miesiące w danym zawodzie/branży lub Twoja umowa B2B będzie trwała min. 12 miesięcy.

Dochód wyliczany jest na podstawie PIT za poprzedni rok oraz bieżących wyników.

Działalność gospodarcza (ryczałt)

- Wymagane min. 12 miesięcy prowadzenia firmy.

- B2B → min. 6 miesięcy, jeśli masz 24 miesiące doświadczenia wstecz i umowa trwa co najmniej 12 miesięcy w przyszłość.

- Do wyliczenia dochodu musisz przedstawić PIT za poprzedni rok i bieżące wyniki. W zależności od PKD i stawki podatku Twoim dochodem będzie pewien procent od przychodu. (Zobacz: kredyt hipoteczny na ryczałcie).

Umowa-zlecenie i umowa o dzieło

Tu zasady są bardziej restrykcyjne. „Bank ze skarbonką” wymaga, by umowy trwały minimum 12 miesięcy, z dopuszczalną 3-miesięczną przerwą oraz musisz wykazać w trakcie ostatniego roku minimum 9 miesięcy z wpływem.

Dochód liczony jest „z obniżką”:

- umowy zlecenie → 65% średniej z 12 miesięcy;

- umowa o dzieło → 40% średniej z 12 miesięcy.

Świadczenie 800+

Dodatek rodzinny 800+ może zostać zaakceptowany jako dochód dodatkowy, ale pod warunkiem, że dostarczysz instytucji potwierdzenie wpływu za ostatni miesiąc.

Maksymalny okres kredytowania w PKO BP – ile lat można spłacać kredyt hipoteczny?

Maksymalny czas spłaty kredytu hipotecznego w PKO to aż 35 lat. Jest to jednocześnie jeden z najdłuższych okresów kredytowania oferowanych na rynku.

Dodatkowo w ramach hipoteki możesz skorzystać z tzw. karencji, czyli okresu, w którym płacisz wyłącznie odsetki od wypłaconego kredytu, nie wliczając w to raty kapitałowej.

Karencja sprawdzi się dobrze w poniższych przypadkach:

- budowa domu z kredytu wypłacanego w transzach;

- zakup mieszkania od dewelopera, gdy płatności rozłożone są na etapy;

- potrzeba odciążenia domowego budżetu na początku spłaty.

W PKO BP maksymalny okres karencji wynosi 36 miesięcy (3 lata). Po jego zakończeniu kredyt przechodzi w standardową formę rat kapitałowo-odsetkowych.

Długi okres kredytowania oznacza niższą miesięczną ratę, ale trzeba pamiętać, że im dłużej spłacasz kredyt, tym więcej zapłacisz za niego w odsetkach. Polecam zatem sprawdzać różne warianty (np. 25 vs 35 lat) i wybrać taki okres, który najlepiej wpasuje się do Twojej sytuacji finansowej.

Maksymalny wiek kredytobiorcy w PKO BP – do ilu lat można dostać kredyt hipoteczny?

Maksymalny wiek kredytobiorcy w PKO BP to 80 lat. Liczony jest on w momencie prognozowanej spłaty ostatniej raty kredytu. To również jeden z najwyższych limitów wiekowych na rynku.

W praktyce oznacza to, że:

- do 80. roku życia możesz uzyskać kredyt hipoteczny w opcji z ratą malejącą;

- do 75. roku życia: w opcji z ratą równą;

- wyjątkiem jest sytuacja, gdy kredytobiorca nie wykazuje dochodu do zdolności kredytowej. Wtedy wiek nie jest brany pod uwagę.

Dzięki temu oferta PKO BP jest dostępna także dla osób, które planują zaciągnąć kredyt mieszkaniowy w późniejszym wieku lub po prostu zależy im na dłuższym okresie kredytowania.

Ile wynosi wkład własny w PKO BP przy kredycie hipotecznym?

Kredyt standardowy

- Minimalny wkład własny w PKO to 10% wartości nieruchomości – to najniższy poziom wymagany zgodnie z rekomendacją KNF.

- Im wyższy wkład własny, tym lepsze warunki kredytu (niższa marża i oprocentowanie).

Moja osobista rekomendacja dla Ciebie: wnioskuj o finansowanie z pulą środków własnych na poziomie minimum 20%.

Rodzinny Kredyt Mieszkaniowy (kredyt bez wkładu własnego)

- PKO BP jako jeden z nielicznych banków bierze udział w programie RKM.

- Dzięki niemu możesz uniknąć wniesienia wkładu własnego przy zakupie nieruchomości lub budowie domu.

Co może być wkładem własnym w PKO BP?

- Gotówka przeznaczona na zakup nieruchomości.

- Działka budowlana (przy kredycie na budowę domu).

- Prace budowlane, projekt, materiały już znajdujące się na działce. Instytucja zweryfikuje to inspekcją i zdjęciami.

Czego PKO BP nie uznaje za wkład własny?

- Dodatkowej hipoteki na innej nieruchomości,

- Różnicy między ceną transakcyjną a wyceną rynkową.

- Jeśli planujesz budowę i nie dysponujesz całą gotówką od razu, to PKO dopuszcza, tzw. finansowanie naprzemienne. Czyli wnosisz wkład własny w trakcie wypłaty kolejnych transz kredytu.

Sprawdź, co może stanowić wkład własny przy kredycie na budowę domu. Przedstawiam najważniejsze wymogi w pigułce łącznie ze stanowiskiem banków!

Koszty startowe kredytu hipotecznego w PKO BP – prowizje i opłaty

Przy kredycie hipotecznym w PKO BP musisz liczyć się z tzw. kosztami startowymi, czyli prowizją płaconą bankowi na początku. Obecnie dostępne są dwie możliwości:

- Oferta z prowizją 1,7% z produktami dodatkowymi.

- Oferta z prowizją 0,5% z ubezpieczeniem na życie.

Oferta z prowizją 1,7%

- Brak konieczności dokupowania dodatkowych produktów.

- Najwyższa możliwa marża banku z prowizją kredytową.

- Klasyczna opcja, jeśli nie chcesz wiązać się z ubezpieczeniem na życie.

Oferta z prowizją 0,5% i ubezpieczeniem na życie

- Najpopularniejsze rozwiązanie wśród klientów PKO BP.

- Dużo niższy koszt startowy (tylko 0,5% wartości kredytu).

- W zamian zobowiązujesz się do skorzystania z ubezpieczenia na życie oferowanego przez bank.

Dodatkowo PKO umożliwia kapitalizację prowizji, czyli doliczenie jej do kredytu, o ile wskaźnik LtV (relacja kredytu do wartości nieruchomości) na to pozwala.

| Rodzaj oferty | Wysokość prowizji | Produkty dodatkowe | Marża banku | Kapitalizacja prowizji |

| Oferta 1,7% | 1,7% od kwoty kredytu. | Brak. | Najwyższa. | Tak (jeśli LtV pozwala). |

| Oferta 0,5% + ubezpieczenie | 0,5% od kwoty kredytu. | Ubezpieczenie na życie, konto z wpływem 3000zł, karta kredytowa. | Niższa niż w ofercie 1,7%. | Tak (jeśli LtV pozwala). |

Wycena nieruchomości w PKO BP – koszt operatu szacunkowego w 2025

Każdy kredyt hipoteczny w tej instytucji wymaga wyceny nieruchomości, (tzw. operatu szacunkowego). Dokument ten przygotowuje niezależny rzeczoznawca na zlecenie banku i to właśnie on stanowi podstawę decyzji kredytowej.

Koszty wyceny w PKO BP w 2025 roku.

| Rodzaj nieruchomości | Koszt operatu szacunkowego | Kiedy płacisz? |

| Mieszkanie/działka | 400 zł | Tylko po pozytywnej decyzji i podpisaniu umowy. |

| Dom jednorodzinny | 700 zł | Tylko po pozytywnej decyzji i podpisaniu umowy. |

Co ważne, opłatę za wycenę ponosisz tylko wtedy, gdy kredyt zostanie przyznany i podpiszesz umowę. Jeśli PKO wyda decyzję negatywną albo wybierzesz inną ofertę, nic nie płacisz. To spory plus, bo w wielu bankach taki koszt trzeba ponieść z góry.

Wcześniejsza spłata kredytu hipotecznego PKO BP – zasady i koszty w 2025

W PKO BP kredyt hipoteczny można spłacić szybciej, i to na całkiem atrakcyjnych warunkach.

- 0% prowizji: bank nie pobiera opłat za wcześniejszą spłatę od samego początku trwania kredytu.

- Nadpłata online: dodatkowe wpłaty można realizować wygodnie przez bankowość elektroniczną.

- Skrócenie okresu kredytowania: wymaga aneksu do umowy. Standardowo kosztuje to 0,5% pozostałego salda kredytu + 200 zł za aneks. Przez ostatnie 2 lata PKO BP zawiesił koszt 0,5%.

Na moim blogu znajdziesz narzędzie do wyliczenia oszczędności na nadpłatach!

Czy w PKO BP można uzyskać decyzję wstępną kredytu hipotecznego?

Na dobrą sprawę PKO BP nie oferuje formalnej decyzji wstępnej. Czasem tym mianem określa się jedynie wstępną akceptację wniosku po rejestracji w systemie. W praktyce jest to po prostu pierwszy etap, tzw. scoring, czyli wstępne sprawdzenie podstawowych danych.

Co oznacza pozytywna odpowiedź na tym etapie?

- dokumenty trafiają do dalszej analizy;

- bank sygnalizuje, że wniosek spełnia wstępne kryteria;

- nie jest to jeszcze zgoda na udzielenie kredytu hipotecznego.

Dlatego uważaj, bo decyzja wstępna w PKO nie ma charakteru wiążącego. Ostateczna decyzja zależy od pozytywnej oceny zdolności kredytowej i pełnej analizie wyceny nieruchomości.

Ile się czeka na decyzję kredytową PKO BP?

Średni czas oczekiwania na decyzję wynosi od 2 do nawet 5 tygodni. Wszystko zależy od indywidualnej sytuacji i obłożenia analityków.

Na szybkość decyzji wpływa m.in.:

- wynik scoringowy: wysoki może oznaczać automatyczną analizę i decyzję w ok. 2 tygodnie;

- kompletność dokumentów: brak załączników wydłuża procedurę;

- stopień skomplikowania sprawy: np. nietypowe źródła dochodu, dodatkowi współkredytobiorcy;

- rejonizacja: PKO BP ma kilka centrów analitycznych, które działają niezależnie od siebie. W zależności od tego, do którego centrum trafi Twój wniosek, czas oczekiwania może się nieco różnić.

W bardziej skomplikowanych przypadkach procedura może potrwać nawet do 5 tygodni.

Produkty dodatkowe PKO BP obniżające marżę kredytu hipotecznego

Bank oferuje rożnego rodzaju produkty dodatkowe, które pozwalają obniżyć marżę kredytu. Warunek jest jeden: nie możesz z nich zrezygnować przez cały okres kredytowania.

Najczęściej spotykane to:

- rachunek osobisty;

- wpływ wynagrodzenia na konto w wysokości min. 3000 zł miesięcznie;

- ubezpieczenie na życie;

- karta kredytowa (bez obowiązku korzystania z niej, ale z kosztem utrzymania ok. 60 PLN/rok);

- obniżka za świadectwo energetyczne: jeśli nieruchomość spełnia określone normy.

Rezygnacja z któregoś z powyższych produktów oznacza podwyższenie marży kredytu o wartość wcześniejszej zniżki.

Ubezpieczenie na życie w PKO BP – zasady i koszty 2025

Ubezpieczenie na życie jest jednym z najczęściej wybieranych produktów dodatkowych. W PKO oferowane jest ono we współpracy z PKO TU S.A. i wpływa na obniżenie marży hipoteki.

Najważniejsze warunki polisy:

- wymagana umowa ubezpieczenia przez cały okres obowiązywania umowy kredytowej: rezygnacja podnosi marżę o 0,1 p.p.;

- składka za pierwszy rok płatna z góry: 0,33276% kwoty kredytu;

- od drugiego roku płatność miesięczna: 0,02772% od salda zadłużenia (składka maleje wraz ze spłatą kapitału);

- dla kredytu 300 tys. zł składka miesięczna to ok. 83,19 zł;

- brak konieczności badań lekarskich przy kredytach do 1 mln zł. Badania są wymagane dopiero powyżej tej kwoty na jednego kredytobiorcę.

Koszt polisy na życie w PKO należy do jednych z najniższych na rynku, co na pewno stanowi mocny punkt oferty.

Ubezpieczenie nieruchomości w PKO BP przy kredycie hipotecznym – koszt i zakres 2025

Ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych to obowiązkowy podpunkt hipoteki. Niestety te oferowane za pośrednictwem PKO niewiele daje, poza komfortem zakupu.

Koszty polisy w PKO BP:

- składka ustalana jest indywidualnie i wynosi 0,05-0,08% wartości nieruchomości;

- oznacza to koszt 50-80 zł za każde 100 tys. zł wartości inwestycji;

- polisa dostępna za pośrednictwem PKO Banku Polskiego jest podstawowym wariantem – obejmuje tylko „mury i zdarzenia losowe”.

Jeśli chcesz ubezpieczyć również ruchomości domowe, OC w życiu prywatnym czy dodatkowe ryzyka, musisz wykupić rozszerzoną polisę, która jest droższa niż podstawowy wariant.

Czy warto kupić ubezpieczenie nieruchomości przez PKO BP?

- Polisa oferowana przez bank nie wpływa na warunki cenowe kredytu.

- Jej zakup daje tylko wygodę pakietu.

- Często bardziej opłaca się zawrzeć polisę samodzielnie, z pełniejszą ochroną i na lepszych warunkach.

Moje wskazówki dla kredytobiorców!

- W trakcie spłaty kredytu nieruchomość prawdopodobnie zyska na wartości – tę zmianę także należy uwzględnić przy polisach odnawianych co rok.

- Bank wymaga ubezpieczenia co najmniej na wartość kredytu.

- Warto jednak objąć ochroną całą wartość nieruchomości, łącznie z wkładem własnym.

Ubezpieczenie pomostowe w PKO BP kredyt hipoteczny – ile kosztuje i kiedy obowiązuje?

Od 2022 roku, zgodnie z ustawą o ubezpieczeniu pomostowym, PKO BP nie pobiera opłaty za ubezpieczenie pomostowe, jeśli wpis hipoteki do księgi wieczystej nastąpi w terminie wskazanym w umowie kredytowej.

Bank zacznie naliczać taką opłatę, gdy przekroczysz termin zawarty w umowie kredytu na wpisanie hipoteki do księgi wieczystej.

Zasady ubezpieczenia pomostowego w PKO BP.

- Forma opłaty: podwyższenie marży kredytu o 0,9 p.p.

- Przykładowy koszt dla kredytu 300 tys. zł na 30 lat to ok. 170 zł miesięcznie;

- Opłata obowiązuje tylko do momentu, gdy dostarczysz odpis z KW z wpisem hipoteki. W praktyce oznacza to, że im szybciej załatwisz wpis hipoteki, tym mniej zapłacisz.

Ubezpieczenie niskiego wkładu w PKO BP – zasady i koszty

Przy wkładzie własnym niższym niż 20% obowiązuje ubezpieczenie niskiego wkładu. Oznacza ono podwyższenie marży kredytu hipotecznego PKO o 0,25 p.p. aż do momentu, gdy wskaźnik LTV spadnie poniżej 80%.

Co to oznacza? A no że bank pobiera wyższą marżę tak długo, jak kredytobiorca nie spłaci kapitału wystarczającego do obniżenia LTV. Jest to szczególnie odczuwalne, jeśli wyjściowy okres kredytowania jest długi, gdyż kapitał spłaca się w niewielkiej części. Zanim zostanie on całkowicie spłacony i pozwoli na obniżenie marży o składkę ubezpieczenia, minie sporo czasu i pochłonie to niemałą kwotę.

Koszt ubezpieczenia niskiego wkładu własnego w PKO BP – przykłady obliczeń.

| Kwota kredytu | Rata bez UNWW (PLN) | Rata z UNWW (PLN) | Różnica miesięczna | Dodatkowy koszt w 5 lat |

| 300 000 zł | 1 995,91 zł | 2 046,53 zł | 50,62 zł | 3 037,28 zł |

| 450 000 zł | 2 993,86 zł | 3 069,79 zł | 75,93 zł | 4 555,92 zł |

| 600 000 zł | 3 991,81 zł | 4 093,06 zł | 101,24 zł | 6 074,56 zł |

Kredyt hipoteczny PKO BP na zakup działki i budowę domu – warunki 2025

To jeden z nielicznych banków w Polsce, który udostępnia kredyt na zakup działki i budowę domu, czyli kredyt łączony, dzięki któremu nie musisz ubiegać się o dwa oddzielne zobowiązania.

- Na etapie wniosku nie trzeba posiadać pozwolenia na budowę ani zgłoszenia.

- Wymagane dokumenty: kosztorys budowy oraz projekt techniczny.

- Dział zabezpieczeń banku ocenia realność kosztorysu względem projektu.

- Wypłata transzy na budowę następuje dopiero po dostarczeniu prawomocnego pozwolenia na budowę lub zgłoszenia rozpoczęcia.

- Na cały proces kredytobiorca ma maksymalnie 36 miesięcy.

W praktyce oznacza to, że możesz szybciej kupić działkę, a formalności związane z budową dopełnić później, w ciągu 3 lat.

Kredyt hipoteczny PKO BP na nieruchomość z licytacji komorniczej – czy to możliwe?

Tak, możliwe jest uzyskanie finansowania na nieruchomości z licytacji komorniczych, ale pod pewnymi warunkami. Kluczowe jest zabezpieczenie kredytu na innej nieruchomości, ponieważ środki muszą być wpłacone jeszcze przed przeniesieniem własności. Proces ten jest z natury trudny i wymaga odpowiedniego przygotowania.

Bank analizuje ryzyko, dodatkowo taka transakcja ma krótki termin realizacji (zazwyczaj 14–30 dni). W przypadku niespełnienia warunków licytacji istnieje ryzyko utraty wpłaconego wadium, dlatego decyzję o tym rozwiązaniu warto dobrze przemyśleć i skonsultować z doradcą.

Czy w PKO BP można złożyć wniosek o kredyt hipoteczny bez umowy przedwstępnej?

Odpowiedź brzmi: tak, możliwe jest złożenie wniosku o kredyt hipoteczny bez umowy przedwstępnej, ale tylko na podstawie specjalnego oświadczenia o zamiarze nabycia nieruchomości. Dokument ten zawiera wszystkie istotne dane planowanej transakcji, a na jego podstawie bank może wydać decyzję kredytową.

Ostateczne uruchomienie kredytu wymaga jednak dostarczenia umowy przyrzeczonej zgodnej z parametrami oświadczenia. Rozwiązanie to dotyczy wyłącznie nieruchomości z rynku wtórnego. W przypadku rynku pierwotnego konieczne jest przedstawienie, minimum umowy rezerwacyjnej.

W jakich walutach dostępny jest kredyt hipoteczny w PKO BP w 2025 roku?

Wyłącznie w złotówkach (PLN). Bank nie udziela kredytów hipotecznych w euro ani innych walutach obcych, co wynika z przepisów ustawy o kredycie hipotecznym oraz Rekomendacji S Komisji Nadzoru Finansowego. Zgodnie z prawem waluta kredytu musi być taka sama jak waluta, w której klient osiąga dochody lub posiada majątek.

Oznacza to, że osoby pracujące i zarabiające za granicą nie mogą otrzymać kredytu hipotecznego w PKO BP, jeśli ich dochody nie są w złotówkach.

Bankowość elektroniczna PKO BP – funkcje przy kredycie hipotecznym

Instytucja udostępnia klientom rozbudowany system bankowości elektronicznej iPKO, który wyróżnia się na tle konkurencji kilkoma ciekawymi opcjami.

Jej najważniejsze funkcjonalności:

- możliwość nadpłat kredytu hipotecznego online;

- wykonywanie standardowych operacji (przelewy, sprawdzanie salda, historia operacji);

- dostęp do raportu BIK online, czyli funkcji dostępnej tylko w kilku bankach na polskim rynku!

To spore ułatwienie, szczególnie dla osób, które chcą na bieżąco monitorować swoją zdolność kredytową i wygodnie zarządzać kredytem hipotecznym.

Środki do dowolnej dyspozycji w cenie kredytu hipotecznego PKO BP

PKO BP umożliwia też uzyskanie dodatkowych środków do dowolnej dyspozycji w ramach kredytu hipotecznego, nawet 25% wartości kredytu celowego. A więc możesz otrzymać część gotówki w najtańszej cenie, czyli cenie hipoteki.

Najważniejsze zasady:

- maksymalne LTV wynosi 90%;

- opcja dostępna: pod zabezpieczenie hipoteki na dwie nieruchomości, lub

- realizację budowy domu na własnej działce o znacznej wartości;

- środki można wydać na dowolny cel (wakacje, zakupy, edukacja, remont);

- brak obowiązku rozliczania wydatków: bank nie wymaga dokumentów potwierdzających.

Wysokie kwoty finansowania w PKO BP – nawet powyżej 3 mln zł

Jeśli szukasz hipoteki o bardzo wysokiej wartości, to Własny Kąt Hipoteczny może być właściwym rozwiązaniem.

Dlaczego?

- To jeden z nielicznych banków w Polsce, który udziela kredytów hipotecznych powyżej 2–3 mln zł.

- Realizowałem w PKO Banku Hipotecznym kredyty mieszkaniowe na kwoty powyżej 3 mln zł.

- Elastyczne podejście banku sprawia, że tam, gdzie inne instytucje odrzucają wnioski, PKO BP często podejmuje wyzwanie.

Obniżka marży w kredycie hipotecznym PKO BP dla stałych klientów

„Bank ze skarbonką” oferuje swoim stałym klientom obniżkę o 0,05 p.p. (0,05% potocznie) wobec standardowej siatki marż. Aby skorzystać z promocji, konieczne jest regularne przelewanie wynagrodzenia przez minimum 6 kolejnych miesięcy na rachunek w PKO BP lub Inteligo (*bank internetowy będący własnością PKO BP). Brak wpływu wynagrodzenia, choćby w jednym miesiącu, przekreśla szanse na obniżkę.

Rozwiązanie to pozwala zmniejszyć koszty kredytu i jest elementem polityki lojalnościowej PKO wobec swoich klientów.

Obniżka marży w kredycie hipotecznym PKO BP w zależności od lokalizacji i rodzaju nieruchomości

Instytucja różnicuje marżę kredytu hipotecznego w zależności od lokalizacji i rodzaju nieruchomości. Najniższą marżę otrzymują mieszkania położone w Warszawie. Obniżka wynosi tutaj 0,11 p.p. W przypadku mieszkań w gminach poza Warszawą rabat to 0,10 p.p.

Natomiast domy i działki objęte są obniżką na poziomie 0,05 p.p. Polityka ta wynika z oceny ryzyka banku – nieruchomości w dużych miastach uznawane są za bardziej płynne i stabilne zabezpieczenie kredytu.

PKO BP kredyt hipoteczny na dom energooszczędny – warunki 2025

Kredytodawca, mimo swojego rozmiaru, podąża za trendami ekologicznymi i oferuje specjalne warunki dla osób budujących lub kupujących nieruchomości energooszczędne.

Najważniejsze zasady:

- obniżka marży o 0,1 p.p. (0,1%);

- wymagany certyfikat energetyczny wydany w ciągu ostatnich 5 lat;

- certyfikat musi potwierdzać, że zapotrzebowanie na energię pierwotną (EP) wynosi maksymalnie:

- 58 kWh/(m²·rok) dla lokalu mieszkalnego;

- 63 kWh/(m²·rok) dla domu jednorodzinnego.

Dzięki temu kredyt na dom energooszczędny w PKO BP można zaciągnąć na korzystniejszych warunkach, a oszczędności odczujesz przez cały okres spłaty.

Plusy kredytu hipotecznego PKO BP

- Wcześniejsza spłata 0% prowizji już od początku.

- Minimalny wkład własny 10% (a nawet 0% w Rodzinnym Kredycie Mieszkaniowym).

- Brak konieczności płacenia za wycenę nieruchomości na etapie wniosku.

- Akceptacja świadczenia 800+ przy ocenie zdolności kredytowej.

- Akceptacja zasiłku macierzyńskiego i dochodów na zwolnieniu lekarskim w ciąży.

- Możliwość wnioskowania o kredyt hipoteczny bez umowy przedwstępnej (rynek wtórny).

- Finansowanie nieruchomości z licytacji komorniczej.

- Kredyt łączący zakup działki i budowę domu.

- Kredyty o wysokich kwotach (powyżej 3 mln zł).

- Możliwość kredytowania nawet do 80. roku życia.

- Atrakcyjna pożyczka hipoteczna.

Minusy kredytu hipotecznego PKO BP

- Mniej korzystne oprocentowanie przy niskich kwotach kredytu.

- Konieczność wniesienia kosztów startowych.

- Ostrożne podejście do dochodów z umów cywilnoprawnych (zlecenie, dzieło).

- Brak możliwości dostarczenia własnej wyceny nieruchomości.

- Relatywnie częste odmowy z powodu scoringu lub wewnętrznych decyzji.

- Wymagany cross-sell (konto, ubezpieczenie, karta kredytowa).

Moja opinia o kredycie hipotecznym PKO BP (2025)

Analizowana przeze mnie oferta PKO ma swoje mocne strony, ale nie zawsze będzie najlepszym rozwiązaniem dla każdego. To nie jest najtańszy kredyt hipoteczny na rynku, a popularność banku (ok. 30% kredytobiorców) często wynika bardziej z jego rozpoznawalności niż z warunków finansowych.

Co mogę Ci doradzić?

- Wysokość raty i całkowita kwota kredytu w PKO BP bywają wyższe niż u konkurencji!

- Skala i renoma banku nie oznaczają, że jego oferta jest najkorzystniejsza. Podobnie bank, w którym masz rachunek, z miejsca nie zaoferuje najlepszych warunków cenowych tylko dlatego, że jesteś jego stałym i wiernym klientem.

- Fakt, że inni klienci wybrali PKO, nie znaczy, że warunki były dla nich najlepsze. Zapewniam, że spora część osób wybiera instytucję na hipotekę, nie mając świadomości, jakimi parametrami powinni się kierować!

- Wybór kredytodawcy zależy od Twojej indywidualnej sytuacji finansowej, wartości zabezpieczenia i strategii spłaty.

- PKO BP ma jednak wiele ciekawych rozwiązań w polityce kredytowej, które – dobrze dobrane, mogą pomóc w domowym budżecie.

Podsumowując: jak każdy bank, PKO BP oferuje fajne opcje kredytowania. Ale nie jest ani najlepszym, ani najgorszym bankiem hipotecznym. To kredytodawca, który ma swoje plusy i minusy, a jego oferta może być dobrym rozwiązaniem dla świadomych klientów, którzy wiedzą, czego potrzebują i jak korzystać z dodatkowych opcji obniżających koszty finansowania.

Zapraszam do komentowania i zadawania pytań

Jeśli miałbyś wybrać, szczegółowy artykuł o kredycie hipotecznym czy ranking kredytów hipotecznych 2025, to co wolisz przeczytać?

Masz pytania lub wątpliwości dotyczące PKO BP kredytu hipotecznego? A może chcesz podzielić się swoją opinią o ofercie tego banku? Śmiało napisz w komentarzu poniżej. Odpowiadam na wszystkie wiadomości i chętnie pomogę w rozwianiu Twoich wątpliwości.

FAQ: najczęściej zadawane pytania

FAQ

Czy warto wziąć kredyt hipoteczny w PKO BP?

Jaki jest minimalny wkład własny w PKO BP?

Kiedy najlepiej nadpłacać kredyt hipoteczny w PKO BP?

Czy wcześniejsza spłata kredytu hipotecznego w PKO BP jest darmowa?

Jakie dokumenty są potrzebne do kredytu hipotecznego w PKO BP?

Czy PKO BP udziela kredytu hipotecznego osobom pracującym za granicą?

Co to jest cesja ubezpieczenia przy kredycie hipotecznym PKO BP?

Czy w PKO BP trzeba mieć ubezpieczenie, żeby dostać kredyt hipoteczny?

Jaka jest maksymalna kwota kredytu hipotecznego w PKO BP?

Na czym polega sankcja kredytu darmowego w PKO BP?

Czy PKO BP uwzględnia 800+ przy obliczaniu zdolności kredytowej w 2025 roku?

Źródła:

1 Wyniki finansowe PKO BP za I półrocze 2025 i jego dalsze prognozy, pkobp.pl.

2 Analizy przypadków klientów (dane zanonimizowane).