Michał Dawidowicz

Spis treści

- Zacznij od kosztorysu budowy domu

- Ile kosztuje budowa domu w 2026 roku? Aktualne koszty budowy i co wpływa na cenę?

- Na co zwrócić uwagę, planując budowę domu w 2026?

- Co bardziej opłaca się w 2026: gotówka, kredyt czy model mieszany?

- Jak zmieniało się oprocentowanie kredytów hipotecznych na przestrzeni lat?

- Podsumowanie: budowa domu za gotówkę czy kredyt hipoteczny?

- Budowa domu za gotówkę czy na kredyt – jakie ryzyka trzeba uwzględnić?

- Jak zabezpieczyć się przy kredycie hipotecznym

- Symulacja rat kredytu hipotecznego na budowę domu w 2026: przykłady

- Czy mogę połączyć gotówkę i kredyt przy budowie domu?

- Jak wybrać najlepszy kredyt hipoteczny do budowy domu? Krok po kroku

- Budowa domu na kredyt hipoteczny – jakie ma plusy i minusy?

- Budowa domu za gotówkę – pułapki

- FAQ: szybkie pytania i odpowiedzi

Decyzja o budowie domu to nie tylko wybór lokalizacji czy projektu – to także wyzwanie finansowe. W 2026 roku kluczowe pytanie, które musisz sobie zadać, to jak sfinansować tę inwestycję? Czy lepszym rozwiązaniem będzie kredyt hipoteczny, który pozwala na szybki start, czy może budowa domu za gotówkę, rozłożona na etapy? W tym artykule porównam oba podejścia, przedstawiając konkretne wyliczenia oraz plusy i minusy każdego z rozwiązań, aby pomóc Ci podjąć najlepszą decyzję finansową.

Z tego poradnika dowiesz się, że:

- W 2026 r. najdroższy przy budowie domu nie zawsze jest kredyt hipoteczny. Bardzo często więcej kosztuje kilkuletnia budowa z własnych pieniędzy, poprzez wzrost kosztów materiałów i robocizny.

- Kredyt hipoteczny pod budowę domu często opłaca się wtedy, gdy pozwala szybciej zamknąć inwestycję, zachować płynność i uniknąć wieloletniego budowania etapami.

- Jednym z najrozsądniejszych modeli finansowania budowy domu pozostaje połączenie środków własnych z kredytem hipotecznym, ponieważ pozwala ono ograniczyć skalę zadłużenia, a jednocześnie zmniejsza ryzyko utraty płynności i przestojów na budowie.

- O opłacalności nie decyduje sama rata kredytu, ale dodatkowo czas budowy, wkład własny, możliwość nadpłat, koszt najmu w trakcie budowy oraz ryzyko niedoszacowania całej inwestycji.

Budowa domu gotówką czy kredytem hipotecznym w 2026 – ekspert kredytowy radzi

Nie ma jednej odpowiedzi dobrej dla wszystkich. W 2026 roku bardziej opłacalna może być zarówno budowa domu za gotówkę, jak i z pomocą kredytu hipotecznego. Wszystko zależy od tego, ile masz własnych środków, jak szybko chcesz zakończyć inwestycję i jak dużą poduszkę finansową dysponujesz.

W praktyce najczęściej spotykam 3 sytuacje:

- Gotówka wygrywa, jeśli masz pełne finansowanie budowy i po jej sfinalizowaniu nadal zostaje Ci bezpieczna rezerwa.

- Kredyt hipoteczny wygrywa, jeśli budowa z oszczędności oznaczałaby rozciągnięcie inwestycji na kilka lat, wysokie ryzyko wzrostu kosztów i utratę płynności.

- Model mieszany często okazuje się najlepszy, gdy masz część środków własnych, ale nie chcesz zamrażać całego kapitału na realizację inwestycji.

To ważne zwłaszcza dziś, gdy koszt pieniądza nadal ma znaczenie, choć sytuacja jest lepsza niż w okresie najwyższych stóp. Dlatego zamiast pytać wyłącznie: „czy kredyt jest drogi?”, warto zadać sobie lepsze pytanie: „czy bardziej opłaca mi się zapłacić odsetki, czy ryzykować kilkuletnią budowę, wzrost kosztów i utratę płynności?”

Kredyt hipoteczny na budowę domu 2026: krok po kroku i wybór banku

Zacznij od kosztorysu budowy domu

Od czego zacząć budowę domu na kredyt lub gotówkę? Niezależnie od podejścia, najistotniejszy jest dobrze przygotowany kosztorys budowlany.

To właśnie kosztorys pokazuje:

- ile realnie będzie kosztować budowa;

- czy projekt mieści się w Twoim budżecie;

- jaki będzie potrzebny wkład własny;

- czy zostawiasz sobie wystarczający margines bezpieczeństwa.

Największy błąd inwestorów? Planowanie budowy „na oko” i zakładanie, że jakoś to będzie. Przy budowie domu to niemal zawsze kończy się korektą standardu, zmianą technologii, rezygnacją z części rozwiązań albo przestojem na budowie.

Dlaczego nie warto pomijać szczegółowego kosztorysu budowy domu?

Dobrze policzony kosztorys przydaje się podwójnie:

- przy budowie za gotówkę pozwala kontrolować tempo i skalę wydatków;

- przy kredycie hipotecznym jest jednym z podstawowych dokumentów analizowanych przez bank.

Ile kosztuje budowa domu w 2026 roku?

Według danych opublikowanych przez Główny Urząd Statystyczny (GUS) oraz Sekocenbud, czyli wiodącego źródła informacji o kosztach inwestycji budowlanych w Polsce – średni koszt budowy domu jednorodzinnego w 2025 r. wahał się między 4 500 a 7 500 zł za m² powierzchni użytkowej1.

Co wpływa na koszt budowy domu?

- projekt i metraż (dom parterowy, z poddaszem użytkowym, z piwnicą);

- standard wykończenia (stan surowy zamknięty, deweloperski, „pod klucz”);

- lokalizacja inwestycji (różnice w kosztach robocizny między województwami);

- dostępność materiałów budowlanych;

- stawki VAT i uwarunkowania prawne (np. zmiany w warunkach technicznych czy kredyt na budowę domu z dopłatą rządową, np. Rodzinny Kredyt Mieszkaniowy);

- technologia budowy i tempo realizacji inwestycji.

Warto też wspomnieć, że w 2026 r. inwestorzy muszą uwzględniać coraz bardziej restrykcyjne normy energetyczne dla nowych budynków (WT 2021 i kolejne zmiany), co finalnie może podnieść koszt inwestycji, ale jednocześnie pozwala na niższe rachunki za ogrzewanie w przyszłości.

Jeśli myślisz o budowie domu i chcesz podejść do tematu świadomie, koniecznie zajrzyj do filmu Sławka Zająca: Ile NAPRAWDĘ kosztuje budowa domu? To świetna okazja, by spojrzeć na cały proces z szerszej perspektywy – nie tylko przez pryzmat materiałów i ekip budowlanych, ale też wszystkich tych elementów, które często umykają na początku drogi. Lekko, konkretnie i z doświadczenia.

Na co zwrócić uwagę, planując budowę domu w 2026?

1. Wybierz odpowiednią działkę

- Sprawdź Miejscowy Plan Zagospodarowania Przestrzennego (MPZP) lub Warunki Zabudowy (WZ), aby upewnić się, że planowana budowa jest możliwa.

- Wykonaj badania geologiczne: zobacz, czy grunt nadaje się pod fundamenty i jak wpłynie to na koszty budowy.

- Zwróć uwagę na udogodnienia w okolicy: sklepy, szkoły, apteki, przychodnie, przedszkola. A także dostępność mediów (kanalizacja, woda, prąd).

2. Dobierz projekt do budżetu, a nie odwrotnie

- Projekt musi być dostosowany do Twoich finansów, liczby osób w domu i metrażu działki.

- Funkcjonalność jest kluczowa. Piękny, ale niefunkcjonalny dom może być powodem frustracji, dlatego nie tylko estetyka, ale przede wszystkim praktyczność powinna być Twoim priorytetem.

3. Uwzględnij energooszczędne rozwiązania

- Zastanów się nad rozwiązaniami, które będą pasować do Twojego stylu życia: pompy ciepła, rekuperacja, fotowoltaika. To opcje, które mogą obniżyć rachunki za użytkowanie nieruchomości w przyszłości.

- Jeśli planujesz kredyt hipoteczny, to zastosowanie energooszczędnych rozwiązań pozwala na uzyskanie lepszych warunków kredytowych w ramach ekokredytu.

4. Przygotuj dobrze skalkulowany kosztorys

Bez względu na to, czy będziesz brać kredyt na budowę domu, czy też nie, kosztorys pozwoli Ci kontrolować przyszłe wydatki, zaplanować docelowy standard domu w sposób bardziej przemyślany oraz jego metraż do własnych możliwości.

5. Zostaw bufor bezpieczeństwa

- Zrób dokładny przegląd finansów: sprawdź, ile możesz miesięcznie zaoszczędzić, z jakich wydatków zrezygnować, a na jakie musisz przeznaczyć środki.

- Zaplanuj budżet na dłuższy okres (w tym wakacje, ubrania, rozrywkę), co także częściowo zmniejszy przepływ gotówki na chwilowe przyjemności. Na pewien czas możesz zrezygnować z różnych pozycji w budżecie, ale w dalszej perspektywie, będziesz musiał znaleźć środki na tematy, których nie regulujesz codziennie.

6. Podejmij decyzję: gotówka, kredyt czy połączenie obu opcji?

Zrób listę „za” i „przeciw” dla każdej opcji finansowania. Pamiętaj, że budowa za gotówkę to większa swoboda, ale dłuższy czas realizacji, podczas gdy kredyt będzie wymagał od Ciebie większej dyscypliny finansowej.

7. Rozpisz plan działania

Po ustaleniu budżetu, policzeniu kosztorysu oraz podjęciu decyzji, w jaki sposób będziesz finansował swoją budową, ustal harmonogram działania. Dzięki temu unikniesz pośpiechu i nieprzewidzianych trudności związanych z brakiem materiałów czy ekipy budowlanej.

Nie zaplanujesz wszystkiego – jest to zwyczajnie niemożliwe, ale za to wykluczysz skumulowanie różnych problemów w jednym czasie. I przy okazji lepiej poznasz swoją budowę.

8. Policz wkład własny do kredytu hipotecznego

Do wkładu własnego przy budowie domu bank zaliczy działkę oraz wszystko to, co uda Ci się na niej wykonać, m.in. fundamenty, mury, przyłącza itd. Nie musisz zbierać faktur, bo instytucja oceni wysokość wnoszonych środków własnych na podstawie operatu szacunkowego. Przy zapewnieniu 20% wkładu, możesz liczyć na najlepsze warunki cenowe.

9. Wykup ubezpieczenie domu w budowie

Co roku słychać o powodziach, tornadach i innych zjawiskach atmosferycznych, które niszczą wszystko, co spotkają na swojej drodze. Jeśli zdecydujesz się na finansowanie z banku, ubezpieczenie nieruchomości będzie obowiązkowe. Co ciekawe, w części z nich jest ono konieczne dopiero od momentu pozwolenia na użytkowanie. Dla spokoju ducha wykup taką polisę już na etapie fundamentów.

Co bardziej opłaca się w 2026: gotówka, kredyt czy model mieszany?

Najuczciwsza odpowiedź brzmi: najczęściej wygrywa nie skrajność, tylko dobrze dobrany model finansowania. Chociaż, analizując wszystkie za i przeciw uważam, że budowa domu za gotówkę jest droższa, trwa dłużej i jest nacechowana wyższym ryzykiem.

Kiedy opłaca się budowa domu za gotówkę?

Budowa za gotówkę zwykle ma sens, gdy:

- masz niemal całość budżetu;

- nie musisz prowadzić inwestycji etapami przez wiele lat;

- po budowie nadal zostaje Ci rezerwa finansowa;

- zależy Ci na braku zobowiązania wobec banku.

Kiedy bardziej opłaca się kredyt hipoteczny?

Kredyt hipoteczny częściej wygrywa, gdy:

- oszczędzanie na kolejne etapy wydłużyłoby budowę;

- chcesz szybciej zamknąć inwestycję;

- nie chcesz zamrażać całego kapitału;

- masz dobrą zdolność kredytową i możliwość nadpłat.

Kiedy najlepszy jest model mieszany?

To bardzo częsty i rozsądny wariant:

- działka i część budowy z własnych środków;

- reszta z kredytu hipotecznego;

- mniejsza kwota kredytu;

- niższe odsetki;

- większa elastyczność.

Symulacja: budowa domu za gotówkę vs kredyt hipoteczny

Załóżmy koszt budowy na poziomie 600 000 zł (bez uwzględnienia działki).

Scenariusz 1: budowa domu za gotówkę

Przyjmijmy dwa scenariusze: osoba, która może odłożyć miesięcznie 10 000 zł lub 15 000 zł na budowę.

Ile czasu zajmie budowa domu z oszczędności?

600 000 zł ÷ 10 000 zł = 60 miesięcy (czyli 5 lat);

600 000 zł ÷ 15 000 zł = 40 miesięcy (czyli 3 lata i 4 miesiące).

Z pozoru, nie wygląda to źle. Kilka lat oszczędzania, solidna budowa i dom jest gotowy. Jednak warto pamiętać, że te wyliczenia nie uwzględniają wzrostu kosztów materiałów czy usług budowlanych w trakcie inwestycji. Aby mieć pełniejszy obraz, warto dodać bufor na inflację w budownictwie, ponieważ ceny mogą się zmieniać w ciągu tych kilku lat.

Koszt budowy domu a wzrost cen materiałów i usług

W tym akapicie korzystam z wyliczeń, które przeprowadził Sławek Zając, doradca budowlany, w swojej książce „Jak się wybudować i nie zwariować”. Szczegółowy opis znajdziesz na stronie 449 w rozdziale, w którym udzielałem wsparcia merytorycznego2.

Załóżmy, że koszt budowy domu wyniesie 600 000 zł, a budowa będzie trwała 5 lat. Aby uprościć wyliczenia, przyjmuję, że każdy etap budowy trwa rok, a koszt wykonania każdego etapu obecnie wynosi 120 000 zł.

Ile zapłacisz w ciągu 5 lat?

| Rok budowy | Bazowy koszt etapu | Wzrost kosztu przy 5% rocznie | Koszt etapu po wzroście cen |

| 1 | 120 000 zł | 0 zł | 120 000 zł |

| 2 | 120 000 zł | 6 000 zł | 126 000 zł |

| 3 | 120 000 zł | 12 300 zł *inflacja skumulowana za 2 lata | 132 300 zł |

| 4 | 120 000 zł | 18 915 zł *inflacja skumulowana za 3 lata | 138 915 zł |

| 5 | 120 000 zł | 25 861 zł *inflacja skumulowana za 4 lata | 145 860 zł |

| Suma kosztów budowy łącznie: | 600 000 zł | 63 076 zł | 663 076 zł |

Oznacza to, że budując dom za gotówkę, zapłacisz o 10% więcej, niż pierwotnie zakładałeś, a 60 000 zł różnicy oznacza, że inwestycja przedłuży się o kolejne 6 miesięcy. I tak, zamiast budować 5 lat, wybudujesz dom pół roku później, jeszcze bardziej wystawiając się na ryzyko związane ze wzrostem cen.

Scenariusz 2: budowa domu na kredyt hipoteczny

A co byś powiedział, by planowane środki, za które pierwotnie miałeś postawić nieruchomość, przeznaczyć na ratę kredytową i nadpłatę kredytu hipotecznego? Czy robiłeś kalkulację kosztów, jakie musiałbyś ponieść w takiej sytuacji? Czy liczyłeś, co się bardziej opłaca: budowa domu na kredyt, czy za gotówkę?

Twój potencjalny kredyt hipoteczny może wyglądać następująco:

| Kwota kredytu | 600 000 zł |

| Okres kredytowania | 25 lat (300 miesięcy) |

| Oprocentowanie stałe | 6,5% |

| Wysokość raty | ok. 4 051 zł |

| Szacowana suma odsetek | ok. 559 743 zł |

Założyłem dwa scenariusze. W jednym inwestor może łącznie na rzecz spłaty kredytu hipotecznego, zapłacić 10 000 zł, a w drugim 15 000 zł miesięcznie.

Oznacza to, że:

- przy budżecie 10 000 zł miesięcznie możesz nadpłacać ok. 5 949 zł miesięcznie;

- przy budżecie 15 000 zł miesięcznie może nadpłacać ok. 10 949 zł miesięcznie.

Tabela: Porównanie scenariuszy kredytowych

| Parametry kredytu | Scenariusz 1: 10 000 zł miesięcznie | Scenariusz 2: 15 000 zł miesięcznie |

| Kwota kredytu | 600 000 zł | 600 000 zł |

| Okres kredytowania | 25 lat (300 miesięcy) | 25 lat (300 miesięcy) |

| Oprocentowanie kredytu | 6,5% | 6,6% |

| Miesięczna rata | 4 051 zł | 4 051 zł |

| Miesięczna nadpłata kredytu | 5 949 zł | 10 949 zł |

| Miesięczne zaangażowanie | 10 000 zł | 15 000 zł |

| Czas spłaty kredytu | ok. 73 miesiące | ok. 46 miesięcy |

| Łączne odsetki | ok. 127 585 zł | ok. 78 074 zł |

| Odsetki w procentach | ok. 21,3% | ok. 13% |

Miesięczna spłata 10 000 zł

Jeśli utrzymasz cykliczność spłaty w kwocie 10 000 zł miesięcznie, to wedle harmonogramu spłat pozbędziesz się kredytu w okolicach 73. miesiąca. W tym czasie zapłacisz 127 585 zł odsetek. Względem kwoty bazowej jest to ok. 21,3% kwoty, jaką zaciągnąłeś na budowę domu.

Miesięczna spłata 15 000 zł

Z kolei, gdy utrzymasz cykliczność miesięcznej spłaty w kwocie 15 000 zł, to wedle harmonogramu spłaty pozbędziesz się kredytu w okolicach 46. miesiąca. W tym czasie zapłacisz ok. 78 074 zł odsetek. Względem kwoty bazowej jest to 13% kwoty, jaką zaciągnąłeś na cel budowlany. To nie jest dużo, biorąc pod uwagę fakt, że budując na kredyt, uzyskujesz sporo korzyści.

Kiedy budowa z oszczędności okazała się droższa niż kredyt hipoteczny – historia klienta

Jeden z przypadków, które szczególnie zapadły mi w pamięć, dotyczył klientów planujących budowę domu w 2021 roku. Mieli zdolność kredytową, pozytywne decyzje bankowe i realną możliwość zamknięcia inwestycji z pomocą kredytu hipotecznego. Ostatecznie zdecydowali się jednak finansować budowę wyłącznie z oszczędności.

Na początku taki plan wydawał się bezpieczny – bez rat, bez zobowiązania wobec banku, bez kosztu odsetek. Problem pojawił się później. W kolejnych latach wzrosły koszty budowy, a inwestycja zaczęła się wydłużać. Środki, które początkowo miały wystarczyć na zamknięcie budowy, przestały być wystarczające. Klienci wrócili do mnie dopiero wtedy, gdy inwestycja utknęła i potrzebowali nowego planu finansowania.

Dlaczego kredyt hipoteczny może być tańszym rozwiązaniem?

Ten przypadek dobrze pokazuje coś, co wielu inwestorów pomija. Brak kredytu nie zawsze oznacza niższy koszt całkowity. Jeżeli budowa domu za gotówkę trwa zbyt długo, wzrost cen materiałów, robocizny i kosztów życia może zniwelować przewagę braku odsetek. W takiej sytuacji kredyt mieszkaniowy bywa nie tylko narzędziem finansowania, ale też sposobem na szybsze zamknięcie inwestycji i ograniczenie ryzyka.

Wniosek?

Przy budowie domu nie warto porównywać wyłącznie: „odsetki vs brak odsetek”. Trzeba zestawić ze sobą także:

- tempo realizacji;

- ryzyko wzrostu kosztów;

- bezpieczeństwo płynności;

- możliwość dokończenia budowy bez wieloletnich przerw.

I właśnie, m.in. ten konkretny przypadek zainspirował mnie do napisania tego artykułu. Mam nadzieję, że uda mi się przedstawić, dlaczego kredyt hipoteczny może być bardziej opłacalnym rozwiązaniem niż finansowanie budowy za pomocą oszczędności.

Ile kosztuje wcześniejsza spłata kredytu hipotecznego?

Można przyjąć, że w większości banków oferujących najtańszy kredyt hipoteczny opłata za wcześniejszą spłatę kredytu wynosi okrągłe 0%.

Nie ma tu żadnego okresu karencji, ani „gwiazdek”. Nawet, gdybyś miał spłacić finansowanie następnego dnia, to zapłacisz odsetki tylko za 1. dzień. Na tym też się kończą wszystkie koszty.

Wylicz realny koszt całkowity we własnym zakresie za pomocą mojego kalkulatora.

Jak zmieniało się oprocentowanie kredytów hipotecznych na przestrzeni lat?

Oprocentowanie hipoteki jest zmienne w czasie. Założone przeze mnie warunki oprocentowania są delikatnie wyższe od historycznych. Zrobiłem własne wyliczenia, bazujące na stawce WIBOR 3M, którą aktualizowałem co 3 miesiące. Do tego wskaźnika doliczyłem marżę banku w wysokości 2%. Jest to również trochę wyższy poziom od rzeczywistości. W trakcie ostatnich 20 lat były okresy, gdy można było uzyskać marżę na poziomie 1-1,5%. Dziś na stawkę w wysokości 1% nie masz co liczyć, ale już okolice 1,5% są jak najbardziej realne.

Jakie było oprocentowanie kredytu hipotecznego w przeszłości? Oto średnia z ostatnich:

- 5 lat (2020): 6,6%.

- 10 lat (2015): 5,1%.

- 15 lat (2010): 5,2%.

- 20 lat (2005): 5,6%.

*Do moich wyliczeń przyjąłem wyższe stawki oprocentowania, które mogą lepiej odzwierciedlać aktualne warunki rynkowe.

Jak widzisz, oprocentowanie hipoteki różniło się w zależności od okresu. W przeszłości bywało ono niższe niż dzisiaj, ale nie zawsze tak było. W latach, kiedy stopy procentowe były wyższe, oprocentowanie kredytów również rosło.

Stałe czy zmienne oprocentowanie kredytu hipotecznego? Co się bardziej opłaca w 2026?

Podsumowanie: budowa domu za gotówkę czy kredyt hipoteczny?

Najczęstszy błąd przy porównaniu tych dwóch wariantów polega na tym, że zestawia się ze sobą dwa różne światy. W przypadku finansowania wiele osób patrzy na całkowity koszt kredytu w okresie 25-30 lat, mimo że w praktyce planuje nadpłaty i szybszą spłatę.

Z kolei przy budowie za gotówkę często pomija się koszt czasu czy wzrost cen materiałów, robocizny, koszt najmu w trakcie budowy oraz ryzyko utraty płynności. To dlatego bardziej opłacalny nie zawsze jest wariant „bez kredytu”, ale ten, który pozwala szybciej i bezpieczniej zakończyć całą inwestycję.

„Nie mam jeszcze działki, ale chcę już planować budowę” – jeśli to brzmi znajomo, koniecznie zajrzyj do mojego artykułu o kredycie łączonym. Wyjaśniam w nim, jak połączyć zakup gruntu z budową wymarzonego domu w jednej umowie z bankiem. Zobacz, jak działa kredyt na działkę i budowę domu.

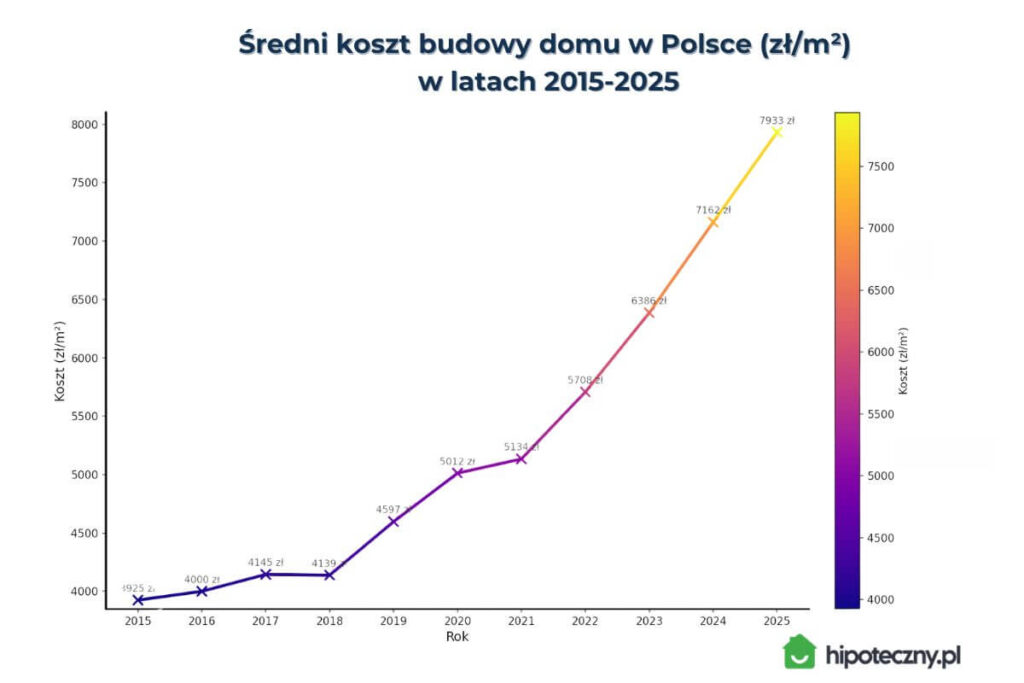

Jak zmieniały się koszty budowy domu w ciągu ostatnich 10 lat?

Planując budowę domu za własne środki, kluczowym parametrem są średnie koszty budowy 1m² powierzchni użytkowej domu mieszkalnego. Ważne jest, abyś oszacował, ile czasu zajmie Ci cała inwestycja i następnie porównał te informacje z danymi historycznymi. Choć przeszłość nie zawsze jest w pełni miarodajna, pomoże Ci ona zrozumieć potencjalne ryzyka, jak wzrost cen materiałów budowlanych czy zmiany na rynku pracy.

Pamiętaj tylko, że średnie dane nie odzwierciedlają Twojego konkretnego przypadku. Natomiast wzrost cen budowy jest trendem, który z pewnością będzie Ci towarzyszył na co dzień. Niezależnie od wybranej metody finansowania, licz się również ze zmianami cen materiałów i robocizny!

Poniżej znajdziesz dane dotyczące średnich kosztów budowy domu w Polsce na przestrzeni ostatnich 10 lat. Jak widać, koszty budowy domu rosły z roku na rok. Szczególnie widoczny jest ich wzrost w ciągu ostatnich kilku lat. W 2024 r. budowa 1m² kosztuje średnio o 82% więcej niż w 2015 r. Na przykład, jeśli ktoś zbudował dom o powierzchni 150 m² w 2015 r., to zapłacił za niego ok. 588 750 zł. W 2025 r. taki sam dom kosztował już ok. 1 189 950 zł.3.

| Rok | Średni koszt budowy domu (m²) |

| 2025 | 7 933 zł |

| 2024 | 7 162 zł |

| 2023 | 6 386 zł |

| 2022 | 5 708 zł |

| 2021 | 5 134 zł |

| 2020 | 5 012 zł |

| 2019 | 4 597 zl |

| 2018 | 4 139 zł |

| 2017 | 4 145 zł |

| 2016 | 4 000 zł |

| 2015 | 3 925 zł |

Dlaczego koszty budowy rosną?

- COVID-19: spowodował zakłócenia w łańcuchach dostaw, co wpłynęło na dostępność materiałów i wzrost ich cen.

- Wojna w Ukrainie: pogłębiła problemy związane z inflacją oraz dostępnością surowców, szczególnie materiałów budowlanych.

- Inflacja: wzrost cen w całej gospodarce miał wpływ na koszt robocizny i materiałów budowlanych.

- Droższa energia i media: wpływają na koszt produkcji materiałów, transportu i wykonawstwa.

- Niepewność gospodarcza: również istotna dla rynku budowlanego i nieruchomości.

- Wyższe wymagania techniczne i energetyczne: nowe domy muszą spełniać coraz bardziej wymagające standardy.

- Czas trwania inwestycji: im dłużej budujesz, tym większe ryzyko wzrostu kosztów względem pierwotnego kosztorysu.

Jednak to nie pierwszy raz, gdy mamy do czynienia z takimi podwyżkami. W latach 2004-2014 koszty budowy 1m² wzrosły z 2 195 zł do 3 984 zł. A to pokazuje jedno, że jest to trend powtarzalny, dlatego warto być przygotowanym na różne zdarzenia na świecie i w gospodarce.

Budowa domu za gotówkę czy na kredyt – jakie ryzyka trzeba uwzględnić?

Budowa domu za gotówkę może wydawać się bezpieczną opcją, ale wiąże się z kilkoma zagrożeniami. Przede wszystkim, w trakcie realizacji inwestycji koszty materiałów i robocizny mogą wzrosnąć, co zresztą potwierdzają dane GUS. Dodatkowo, zmieniające się warunki finansowe w przyszłości stanowią ryzyko dla dalszej realizacji budowy. W takim przypadku stanie ona w miejscu, co jest kolejnym powodem do obaw.

Wielu z Was spotkało się zapewne z tzw. „strachami na wróble” – nieruchomościami, których budowę rozpoczęto, ale nie ukończono. Takie domy są trudniejsze do sprzedaży, a ich wartość spada wraz z upływem czasu. I nawet jeśli uda się znaleźć na nie nabywcę, to negocjacje cenowe są w ich przypadku bardzo trudne. A w momencie gdy pozwolenie na budowę wygasa, sprzedaż staje się jeszcze bardziej problematyczna.

W przeciwieństwie do tego, kredyt hipoteczny redukuje ryzyko budowy. Dzięki niemu masz pewność, że cały proces zostanie zakończony, co zwiększa szanse na sprzedaż ukończonej nieruchomości. Paradoksalnie, hipoteka może zmniejszyć ryzyko całej inwestycji, zapewniając stabilność finansową na czas realizacji projektu.

| Kryterium | Budowa za gotówkę | Budowa z kredytem hipotecznym |

| Ryzyko wzrostu kosztów w czasie | Wyższe, jeśli budowa trwa kilka lat i jest realizowana etapami. | Niższe, jeśli kredyt pozwala szybciej zamknąć inwestycję. |

| Zmiany finansowe w trakcie budowy | Mogą spowolnić lub zatrzymać budowę, jeśli sytuacja się pogorszy. | Kredyt daje stabilność finansową do zakończenia budowy. |

| Ryzyko związane z ratą i obsługą finansowania | Brak rat, ale większe ryzyko nagłych braków gotówki. | Rata obciąża budżet, a przy zmiennym oprocentowaniu może się zmieniać |

| Możliwość sprzedaży w trakcie problemów | Niedokończona budowa zwykle jest trudniejsza do sprzedaży. | Łatwiejsza – ukończony dom jest bardziej atrakcyjny na rynku. |

| Ryzyko wygaśnięcia pozwolenia | Wysokie. Opóźnienie w budowie może skutkować wygaśnięciem pozwolenia. | Niskie. Finansowanie z kredytu pomaga utrzymać harmonogram budowy. |

| Elastyczność decyzyjna | Większa swoboda, brak wymogów bankowych. | Mniejsza elastyczność przez procedury, transze i rozliczenia. |

| Wartość nieruchomości | Zmniejsza się, gdy budowa zostaje zatrzymana lub niezakończona. | Wartość rośnie, gdy budowa jest zakończona i dom gotowy do zamieszkania. |

| Bezpieczeństwo przy zmianie sytuacji życiowej | Jeśli nie masz rezerwy, nawet krótki kryzys może zatrzymać budowę. | Hipoteka daje większą przewidywalność, ale wymaga utrzymania zdolności do spłaty. |

Jak zabezpieczyć się przy kredycie hipotecznym

1. Ubezpieczenie na życie

Zaciągając kredyt hipoteczny, warto wykupić ubezpieczenie na życie. W wielu bankach jest to nawet jeden z warunków otrzymania finansowania. Nie traktuj tego jako koszt, ale jako element wyrównujący ryzyko, jakie ponosisz, podpisując umowę kredytową.

W przypadku wypadku śmiertelnego lub trwałej niezdolności do pracy, ubezpieczyciel spłaci za Ciebie pozostałe zadłużenie, chroniąc Twoją rodzinę przed popadnięciem w długi.

2. Fundusz Wsparcia Kredytobiorców

Dla kredytobiorców hipotecznych, realizujących inwestycję na cele mieszkaniowe został ustawowo stworzony Fundusz Wsparcia Kredytobiorców, który jest zasilany środkami z banków.

Możesz liczyć na wsparcie z FWK, jeśli spełniasz, choć jeden z wymienionych podpunktów:

- Status bezrobotnego: jeden z kredytobiorców musi posiadać status osoby bezrobotnej.

- Dochód gospodarstwa domowego: po odliczeniu rat za kredyt hipoteczny nie przekroczy:

- W przypadku gospodarstwa jednoosobowego: dwuipółkrotności zwaloryzowanej zgodnie z przepisami ustawy o pomocy społecznej kwoty wskazanej w art. 8 ust. 1 pkt 1 tej ustawy (obecnie 1940 zł).

- W przypadku gospodarstwa wieloosobowego dochód nie może przekroczyć 1.500,00 zł na osobę.

- Miesięczne koszty obsługi kredytu mieszkaniowego: w wysokości przekraczającej 40 proc. dochodów osiąganych miesięcznie przez jego gospodarstwo domowe (wskaźnik RdD – Rata do Dochodu).

Na jaką pomoc możesz liczyć?

- Maksymalnie 120 000 zł wsparcia.

- Wypłacane przez do 40 miesięcy (maks. 3000 zł/mies.).

- Bezpłatna pożyczka: spłata po 2 latach, w 200 ratach.Jeśli spłacisz 134 rat, pozostałe 66 zostanie umorzone.

Pożyczka z FWK jest nieoprocentowana i udzielana z myślą o czasowych trudnościach, a nie trwałym braku płynności.

Pożyczka hipoteczna najtańsze środki na dowolny cel

3. Ustawa o kredycie hipotecznym daje kredytobiorcy określone prawa

Wielu inwestorów myśli, że już po 1-2 niespłaconych ratach bank przejmuje dom. To mit. Zgodnie z Ustawą o kredycie hipotecznym i nadzorze nad pośrednikami kredytu hipotecznego, kredytobiorca ma określone prawa, a bank musi najpierw zaproponować tzw. plan restrukturyzacji.

W praktyce więc dochodzi do takiej sytuacji, w której Twój kredytodawca może Ci zaoferować:

- wakacje kredytowe: gdy przez pewien czas w ogóle nie spłacasz zobowiązania;

- zawieszenie spłaty kapitału: płacisz tylko odsetki;

- wydłużenie okresu spłaty: czyli obniżenie raty docelowej.

Oczywiście są to działania tymczasowe, zazwyczaj zaplanowane na kilka miesięcy naprzód, by dać Ci czas na odzyskanie płynności finansowej. Jeśli i one nie przyniosą oczekiwanego rezultatu, to zanim zostaną podjęte jakiekolwiek kroki windykacyjne, bank musi umożliwić Ci sprzedaż nieruchomości we własnym zakresie przez minimum 6 miesięcy. Masz wtedy możliwość sprzedaży domu na warunkach rynkowych, a nie „pierwszemu lepszemu” pod presją komornika.

Symulacja rat kredytu hipotecznego na budowę domu w 2026: przykłady

Przygotowałem symulację rat kredytowych dla kwot: 300 tys., 450 tys. oraz 600 tys. zł, pokazującą wpływ okresu kredytowania na wysokość raty i całkowite odsetki dla oprocentowania stałego 6,5% i zmiennego 5,5%.

| Kwota kredytu | Okres spłaty | Rata stała (6,5%) | Odsetki przy racie stałej | Rata zmienna (5,5%) | Odsetki przy racie zmiennej |

| 300 000 zł | 15 lat | ok. 2 613 zł | ok. 170 398 zł | ok. 2 451 zł | ok. 141 225 zł |

| 300 000 zł | 20 lat | ok. 2 237 zł | ok. 236 812 zł | ok. 2 063 zł | ok. 195 279 zł |

| 300 000 zł | 30 lat | ok. 2 025 zł | ok. 307 686 zł | ok. 1 842 zł | ok. 252 679 zł |

| 450 000 zł | 15 lat | ok. 3 920 zł | ok. 255 597 zł | ok. 3 677 zł | ok. 211 837 zł |

| 450 000 zł | 20 lat | ok. 3 355 zł | ok. 355 219 zł | ok. 3 095 zł | ok. 292 918 zł |

| 450 000 zł | 30 lat | ok. 3 038 zł | ok. 461 529 zł | ok. 2 763 zł | ok. 379 018 zł |

| 600 000 zł | 15 lat | ok. 5 226 zł | ok. 340 796 zł | ok. 4 902 zł | ok. 282 450 zł |

| 600 000 zł | 20 lat | ok. 4 473 zł | ok. 473 625 zł | ok. 4 127 zł | ok. 390 557 zł |

| 600 000 zł | 30 lat | ok. 4 051 zł | ok. 615 373 zł | ok. 3 684 zł | ok. 505 357 zł |

Podsumowując, oprocentowanie zmienne może wyglądać atrakcyjniej na starcie, bo zwykle oznacza niższą ratę i niższy koszt odsetek w przyjętej symulacji. Trzeba jednak pamiętać, że jego przewaga zależy od tego, jak w kolejnych latach będą zachowywać się stopy procentowe i wskaźniki rynkowe.

Z kolei okresowo stałe oprocentowanie daje większą przewidywalność miesięcznej raty, co w 2026 roku dla wielu kredytobiorców może być ważniejsze niż nieco niższy koszt początkowy. Szczególnie w otoczeniu podwyższonej niepewności gospodarczej i geopolitycznej.

Czy mogę połączyć gotówkę i kredyt przy budowie domu?

Tak. Łączenie środków własnych i kredytu to popularna i bezpieczna praktyka, którą wybierają moi klienci. Nie musisz finansować w 100% całej inwestycji, bo banki nie mają takich wymagań. Środki własne możesz łączyć z kredytowymi. To dość częste wśród osób, które budują etapami kilka lat i doszły niejako „do ściany”.

Jak to działa w praktyce?

- Możesz sfinansować część budowy z oszczędności, a resztę dokończyć kredytem hipotecznym.

- Taki kredyt będzie traktowany przez bank tak samo, jak kredyt na całość budowy: obowiązują te same procedury, dokumenty i ocena nieruchomości.

- Kredyt na częściową budowę domu rzędu 100–200 tys. zł jest jak najbardziej akceptowalny: szczególnie jeśli dom jest już częściowo zrealizowany.

Co bank uzna jako wkład własny?

- Twoją działkę budowlaną;

- dotychczas wykonane prace budowlane;

- wartość inwestycji wycenioną przez rzeczoznawcę.

Nie musisz zbierać faktur. Stan zaawansowania budowy zostanie oceniony na podstawie operatu szacunkowego.

Jak wybrać najlepszy kredyt hipoteczny do budowy domu? Krok po kroku

Każdy klient to oddzielna historia, dlatego uniwersalny, korzystny kredyt na budowę domu zwyczajnie nie istnieje. Nie ma banku najlepszego dla wszystkich. Można za to stworzyć ogólny zarys procesu kredytowego, z jakim się spotkasz, niezależnie od tego, w którym miejscu złożysz wniosek.

1. Zacznij od konsultacji z ekspertem kredytowym i wstępnej oceny planu budowy. Dowiesz się, czy Twój budżet i projekt budowlany są realne z punktu widzenia banku. Poznasz wymagania dokumentacyjne i sposób, w jaki rozliczane są transze. Sprawdzisz również, czy Twój plan kwalifikuje się np. do ekokredytu. Na tym etapie nie musisz mieć jeszcze pozwolenia na budowę, liczy się dobrze przemyślany projekt!

2. Wybierz rodzaj oprocentowania. Masz do wyboru kredyt ze zmiennym oprocentowaniem lub możesz zablokować sobie stałą ratę na najbliższe 5 lat.

3. Sprawdź zdolność kredytową w kilku bankach. Banki różnie liczą dochody, mają też swoje indywidualne algorytmy wyliczania maksymalnej kwoty kredytu. Warto zrobić porównanie zdolności w kilku instytucjach, zanim zaczniesz zbierać dokumenty do budowy inwestycji.

4. Przelicz scenariusz nadpłat i realny koszt kredytu. Przy kredycie na budowę domu bardzo ważne jest nie tylko to, jaka będzie rata na starcie, ale też to, jak nadpłaty mogą skrócić okres spłaty i obniżyć koszt odsetek.

5. Porównaj 3–4 najlepsze oferty kredytowe. Zwróć uwagę na wysokość oprocentowania, 0% prowizji za udzielenie i wcześniejszą spłatę, liczbę dodatkowych produktów (konto, karta, ubezpieczenia) oraz liczbę transz, w tym sposób rozliczeń. Bank docelowy wybierasz dopiero po otrzymaniu pozytywnych decyzji – nie na etapie planowania.

Pomagam uzyskać kredyt hipoteczny na budowę domu od A do Z

Od 2009 roku wspieram klientów w uzyskaniu kredytów hipotecznych, w tym finansowania budowy domu. Pomagam przejść przez cały proces – od wstępnej analizy planu i zdolności kredytowej, przez wybór banków, aż po uruchomienie kredytu i wsparcie przy transzach czy nadpłatach.

W czym mogę pomóc?

- w wyborze najlepszych banków do budowy domu;

- analizie zdolności i warunków finansowania;

- skompletowaniu dokumentów i kosztorysu;

- złożeniu i monitorowaniu wniosków;

- omówieniu umowy kredytowej,

- wsparciu po uruchomieniu kredytu (np. przy transzach, aneksach, nadpłatach, refinansowaniu).

Moje usługi są dla Ciebie bezpłatne! Wynagrodzenie wypłaca mi bank po finalizacji kredytu. Otrzymujesz takie same warunki cenowe, jak klient wnioskujący bezpośrednio, ale z pełnym wsparciem eksperta. Zadzwoń lub napisz, jeśli chcesz bezpiecznie i bez stresu sfinansować budowę domu.

Budowa domu na kredyt hipoteczny – jakie ma plusy i minusy?

Plusy

- Pozwala szybciej zakończyć inwestycję i ograniczyć ryzyko wieloletniej budowy etapami.

- Daje większą przewidywalność finansowania.

- Umożliwia zachowanie części własnej gotówki jako rezerwy.

- Przy rozsądnych nadpłatach może wyraźnie obniżyć całkowity koszt odsetek.

- Ułatwia sfinansowanie szerszego zakresu inwestycji i daje dostęp także do domów modułowych, generalnych wykonawców, pozwala na kredyt na dokończenie budowy domu czy zakup domu w budowie.

- Masz prawo do wakacji kredytowych, wydłużenia okresu spłaty, a nawet pomocy z Funduszu Wsparcia Kredytobiorców (jeśli pojawią się problemy, bank nie może od razu przejąć nieruchomości, bo masz czas na reakcję i sprzedaż inwestycji na własnych warunkach).

Minusy

- Konieczność prowadzenia budowy domu pod kuratelą banku. Musisz w 100% dostosować się do zasad, które panują w danym banku. Będzie on dzielił kredyt na transze i aby otrzymać kolejną pulę, musisz rozliczyć się na podstawie zdjęć lub inspekcji bankowej z wcześniej otrzymanych środków. Dodatkowo musisz zmieścić się w okresie budowlanym, który najczęściej trwa 2-3 lata.

- Ryzyko wzrostu raty kredytu hipotecznego ze względu na zmiany stóp procentowych. Masz do wyboru dwa rodzaje oprocentowania. Możesz wybrać kredyt mieszkaniowy ze zmienną stopą lub z okresowo stałą (na minimum 5 lat). Wybierając pierwszy sposób przygotuj się na to, że rata w tym czasie może wzrosnąć. Z kolei w drugim przypadku, unikasz tego ryzyka na okres minimum 5 lat.

Problem ze spłatą kredytu hipotecznego – jakie masz możliwości?

Budowa domu za gotówkę – najczęstsze pułapki

Mniejsza ilość dostępnych ekip budowlanych

Jeśli będziesz budował dom etapami, możesz nie mieć szansy na podjęcie współpracy z lepszymi ekipami budowlano-wykończeniowymi. Te z zasady nie chcą podejmować się budowy, która jest sztukowana i prowadzona przez długi okres.

Koszty najmu nieruchomości w trakcie budowy

Zanim wprowadzisz się do nowo wybudowanego domu, musisz gdzieś mieszkać. Jeśli masz możliwość mieszkania „po rodzinie”, to poza komfortem, faktycznie Twoje wydatki będą niższe. Jeśli jednak musisz równolegle wynajmować nieruchomość, to warto przygotować swój budżet nawet na kilkadziesiąt tysięcy złotych w skali roku.

Utracone korzyści z powodu konieczności przebywania na budowie

Budując dom „na własną rękę” przez kilka lat, inwestujesz nie tylko pieniądze, ale przede wszystkim ogromne ilości czasu i energii. Może to oznaczać stracone szanse na awans, rozwój lub zyski z biznesu, który mógłbyś w tym czasie uruchomić.

Zmiana preferencji w trakcie budowy

Im dłużej trwa budowa, tym większe ryzyko, że Twoje potrzeby i styl życia się zmienią. To, co wydawało się idealne 3 lata temu, dziś może być nieaktualne. Efekt? Wprowadzasz się do domu, który nie spełnia Twoich oczekiwań.

Budowa domu, która trwa latami jest mentalnym ciężarem

Nie wiem, jak u Ciebie, ale dla mnie prowadzenie inwestycji przez przykładowo 5 lat, byłoby ogromnym ciężarem mentalnym. Uważam, że takie działania należy finalizować tak szybko, jak to tylko możliwe. Rozwlekanie oznacza piętrzenie problemów i nagromadzenie stresu.

Mniejsze szanse na konieczność tłumaczenia się przed urzędem skarbowym

Jeśli stawiasz dom za gotówkę w krótkim czasie, ZUS może skontrolować źródło finansowania. Masz udokumentowane dochody? Nie ma problemu. Ale jeśli część Twoich przychodów nie jest opodatkowana – kredyt hipoteczny może być bezpieczniejszym rozwiązaniem.

Konieczność utrzymywania w mocy pozwolenia na budowę

Pozwolenie na budowę jest ważne przez 3 lata. Jeśli przerywasz prace, musisz co pewien czas wykonać widoczny postęp i odnotować to w dzienniku budowy, by utrzymać jego ważność. Inaczej – inwestycję trzeba będzie zaczynać od nowa.

Przymusowe przerwy przez brak środków

Nawet przy wysokim poziomie oszczędzania, droższe etapy budowy (jak dach czy okna) mogą wymusić wielomiesięczną przerwę. To spowalnia inwestycję i generuje dodatkowe koszty.

Problem ze sprzedażą nieruchomości w trakcie budowy

Jeśli zrezygnujesz z budowy w trakcie, sprzedaż będzie utrudniona. Z danych wynika, że niedokończone budynki to najdłużej sprzedające się nieruchomości, a ceny transakcyjne są tutaj znacząco niższe od cen ofertowych.

FAQ

Czy warto brać kredyt na budowę domu w 2026?

Jak wypłacany jest kredyt hipoteczny na budowę domu?

Czy można wziąć kredyt hipoteczny w trakcie budowy domu?

Czy można połączyć gotówkę i kredyt mieszkaniowy?

Co jest tańsze: budowa domu za gotówkę czy na kredyt?

Ile kosztuje budowa domu gotówka vs kredyt?

Czy kredyt hipoteczny na budowę i wykończenie domu można dostać w jednym banku i na jednej umowie?

Czy przy kredycie na budowę domu można skorzystać z wakacji kredytowych?

Źródła:

1 Wskaźniki cen produkcji budowlano-montażowej w styczniu 2025 r., stat.gov.pl

2 Poradnik Jak się wybudować i nie zwariować, Sławomir Zając

3 Cena 1 m2 powierzchni użytkowej budynku mieszkalnego oddanego do użytkowania, stat.gov.pl