Michał Dawidowicz

W skrócie:

- Przygotowanie zaczyna się minimum 3 miesiące przed złożeniem wniosku. To czas na sprawdzenie BIK, zamknięcie kart i zebranie dokumentów. Cały proces od przygotowania do uruchomienia kredytu trwazwykle 6-10 tygodni.

- Zdolność kredytowa może różnić się między bankami nawet o setki tysięcy złotych. Przy dochodzie 10 tys. zł netto jedna rodzina może dostać ok. 550 tys. zł w jednym banku i 820 tys. zł w drugim.

- Karta kredytowa i limit w koncie mogą obniżać zdolność kredytową, nawet jeśli z nich nie korzystasz. Bank często liczy je jako stałe obciążenie rzędu 3-5% limitu.

- Raport BIK warto sprawdzić ok. 3 miesiące przed złożeniem wniosku, by wychwycić opóźnienia, błędy i nadmiar zapytań. Kosztuje 59 zł i nie wpływa na scoring.

- Zmiana pracy, formy zatrudnienia lub nowa działalność tuż przed startem procesu kredytowego może utrudnić uzyskanie hipoteki, bo instytucje premiują stabilność dochodu.

Dobrze przygotowany wniosek o kredyt hipoteczny w 2026 roku składa się minimum 3 miesiące przed planowanym zakupem. Kluczowe kroki to: weryfikacja zdolności kredytowej w co najmniej 2-3 bankach, pobranie raportu BIK, zamknięcie niepotrzebnych kart kredytowych i limitów, zgromadzenie wkładu własnego min. 20% oraz unikanie zmian zatrudnienia. Cały proces od przygotowania do uruchomienia kredytu trwa zwykle 6-10 tygodni.

Spis treści

- Od czego naprawdę zacząć przygotowanie do kredytu hipotecznego

- 1. Zdolność kredytowa – czym jest i jak sprawdzić ją przed zakupem

- 2. BIK, scoring i historia kredytowa – co bank naprawdę widzi

- 3. Zobowiązania finansowe – jak obniżają zdolność i co z nimi zrobić

- 4. Ile wkładu własnego potrzebujesz do kredytu hipotecznego w 2026?

- 5. Dokumenty do kredytu hipotecznego 2026 – kompletna lista

- 6. Czego nie robić przed kredytem hipotecznym – 7 błędów, które blokują decyzję

- 7. Poręczenie kredytu innej osobie

- 8. Jak porównać oferty kredytów hipotecznych w 2026 roku

- 9. O co pytać doradcę lub bank przed podpisaniem umowy kredytowej?

- Kiedy warto skorzystać z eksperta kredytowego

- FAQ

Przez 16 lat pracy jako ekspert kredytowy przeprowadziłem ponad 1500 klientów przez zakup lub budowę nieruchomości. Widziałem wszystkie błędy, które można popełnić. Od groszowego długu w BIK, który zablokował kredyt w ostatniej chwili, po utratę zadatku, poprzez źle sformułowaną umowę przedwstępną. W tym przewodniku znajdziesz rzeczy, których nikt nie mówi klientom wprost – dopóki nie jest za późno.

Od czego naprawdę zacząć przygotowanie do kredytu hipotecznego

Zakup nieruchomości z hipoteką większość osób zaczyna od przeglądania ogłoszeń. I to jest zwykle pierwszy błąd.

Najdroższe pomyłki nie zaczynają się przy podpisaniu umowy kredytowej. Zaczynają się dużo wcześniej. Wtedy, gdy klient wpłaca zadatek bez sprawdzenia zdolności, podpisuje złą umowę przedwstępną, nie zna swojej historii w BIK albo tuż przed wnioskiem bierze nową kartę kredytową, raty 0% czy zmienia formę zatrudnienia.

Jeśli chcesz dobrze przygotować się do kredytu hipotecznego w 2026 roku, zacznij nie od mieszkania, tylko od swojej gotowości kredytowej. To ona decyduje, czy kredytodawca w ogóle udzieli finansowania, na jaką kwotę, na jakich warunkach i jak długo potrwa cała procedura.

Zakup nieruchomości z hipoteką: Jak bezpiecznie stać się jej właścicielem?

1. Zdolność kredytowa – czym jest i jak sprawdzić ją przed zakupem

Zdolność kredytowa to ocena tego, czy i w jakiej wysokości bank może bezpiecznie udzielić Ci kredytu, biorąc pod uwagę Twoje dochody, koszty życia, zobowiązania, historię kredytową oraz profil ryzyka.

To najważniejszy punkt całego procesu. Bez zdolności nie ma kredytu. Ale równie ważne jest to, że nie istnieje jedna, uniwersalna zdolność kredytowa. Każda instytucja ma własny model oceny klienta, własne założenia dotyczące kosztów utrzymania gospodarstwa domowego, akceptacji źródeł dochodu czy wpływu istniejących zobowiązań. Dlatego ta sama osoba w banku A może mieć wysoką zdolność, a w banku B zdecydowanie niższą.

Co bank bierze pod uwagę przy liczeniu zdolności kredytowej?

- Wysokość dochodu;

- Źródło dochodu i jego stabilność;

- Staż pracy albo okres prowadzenia działalności;

- Liczba osób w gospodarstwie domowym;

- Miesięczne koszty utrzymania;

- Aktywne zobowiązania;

- Limity na kartach i rachunkach;

- Historia spłat i dane z BIK;

- Wiek kredytobiorcy;

- Parametry samego kredytu, w tym okres spłaty i poziom wkładu własnego.

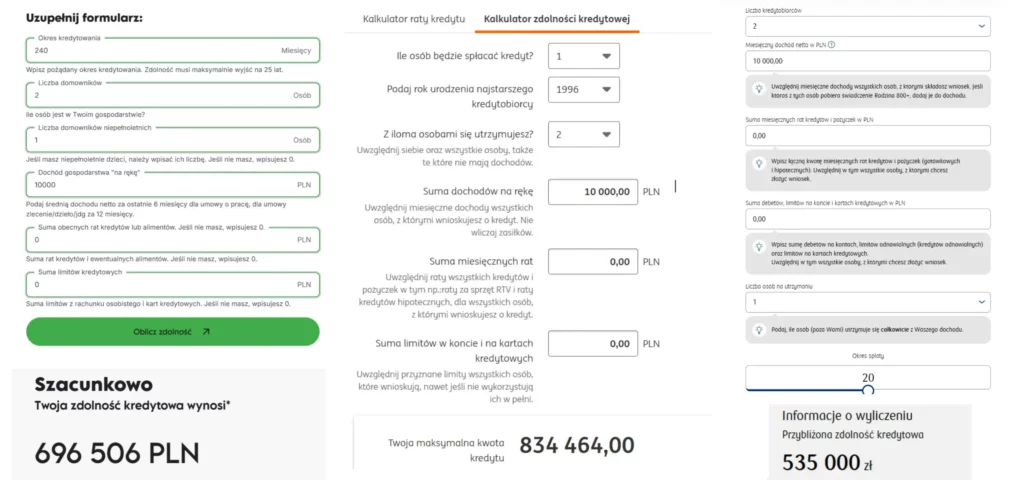

Dlaczego warto skorzystać z kalkulatora zdolności kredytowej?

Kalkulator zdolności kredytowej pozwala oszacować orientacyjną kwotę kredytu. Wynik jest wstępny – narzędzie nie uwzględnia wszystkich czynników, takich jak rodzaj dochodu czy polityka konkretnego banku. Realna zdolność kredytowa może się więc różnić, a jej ostateczną wysokość poznasz dopiero po decyzji bankowej.

Sprawdź swoją zdolność kredytową!

Przykład różnicy w zdolności kredytowej między bankami

Założenia: 3-osobowa rodzina z dochodem 10 tys. zł netto i bez żadnych zobowiązań kredytowych. Pierwsze wyliczenie pochodzi z mojego kalkulatora, drugie ze strony ING a trzecie ze strony banku PKO BP.2

Różnica między skrajnymi wynikami wynosi 270 tys. zł – dla tej samej rodziny, z tym samym dochodem, w tym samym momencie.

| Orientacyjna zdolność kredytowa | |

| Kalkulator A (mój ekspercki) | ~550 000 zł |

| Kalkulator banku B | ~680 000 zł |

| Kalkulator banku C | ~820 000 zł |

Dla takiego samego profilu:

- jeden kalkulator może pokazać jedną kwotę;

- kalkulator innego banku – wyraźnie inną;

- a ostateczna analiza bankowa może dać jeszcze inny wynik.

To normalne. Banki inaczej liczą koszty utrzymania, różnie oceniają ryzyko i stosują własne modele zdolności kredytowej. Właśnie dlatego nie warto opierać się na jednym wyliczeniu ani na jednej ofercie.

Co z tego wynika w praktyce?

Kalkulator daje kierunek, ale nie daje decyzji. Dokładniejsze oszacowanie jest możliwe dopiero wtedy, gdy podasz pełne dane, zwłaszcza te dotyczące:

- źródła dochodu;

- formy zatrudnienia lub działalności;

- historii kredytowej.

Na tej podstawie można określić, jaką zdolność kredytową klient może mieć w konkretnych instytucjach – nadal wstępnie, ale już znacznie bliżej realnych warunków rynkowych.

2. BIK, scoring i historia kredytowa – co bank naprawdę widzi

Biuro Informacji Kredytowej (BIK) to ogólnopolska baza danych o historii kredytowej konsumentów i firm, prowadzona przez spółkę BIK S.A. z siedzibą w Warszawie. BIK przechowuje informacje o wszystkich kredytach, pożyczkach, kartach kredytowych i limitach – zarówno aktywnych, jak i spłaconych – oraz o terminowości ich regulowania. Każdy bank i SKOK w Polsce jest ustawowo zobowiązany do raportowania do BIK i odpytywania go przy ocenie wniosku kredytowego.

Czy warto pobrać raport BIK przed wnioskiem?

Tak – zdecydowanie.

Raport BIK pozwala sprawdzić:

- jakie zobowiązania są raportowane i czy są poprawne;

- czy były opóźnienia w spłatach i jak długie;

- jakie zapytania kredytowe pojawiły się w historii;

- czy masz naliczoną ocenę punktową;

- czy nie masz zaległości widocznych w BIG InfoMonitor (np. za telefon, media).

Możesz go pobrać w dowolnym momencie. Jednorazowy kosztuje 59 zł i nie wpływa na scoring. W mojej ocenie to jedne z najlepiej wydanych pieniędzy, jeśli planujesz wziąć kredyt hipoteczny. Dzięki niemu dowiesz się, jak mogą ocenić Cię instytucje kredytujące.3

Kiedy pobrać raport BIK?

Najlepiej około 3 miesiące wcześniej. Jeśli znajdziesz w nim negatywne wpisy, zyskasz czas, by je usunąć lub wyjaśnić przed złożeniem wniosku o kredyt.

Co więcej, mając świeży raport (do 7 dni), możesz bezpłatnie skorzystać z Analizatora Kredytowego BIK – bardziej zaawansowanego kalkulatora zdolności opartego na Twojej rzeczywistej historii kredytowej, nie na założeniach modelowych.

Czy da się „wyczyścić BIK” przed wnioskiem o kredyt?

Nie. To jeden z najgroźniejszych mitów w branży finansowej. Nie da się legalnie usunąć negatywnych danych z BIK na życzenie tylko dlatego, że wpis przeszkadza w kredycie. BIK wprost wskazuje, że takie oferty nie mają podstaw prawnych. Pozytywne dane po spłacie mogą nadal być przetwarzane za zgodą klienta.

Natomiast te dotyczące opóźnień mogą być udostępniane bez zgody przez 5 lat, jeśli opóźnienie przekroczyło 60 dni i minęło co najmniej 30 dni od poinformowania klienta o zamiarze dalszego przetwarzania.4

Co możesz zrobić legalnie?

- Sprawdzić, czy wszystkie dane są poprawne i złożyć wniosek o korektę błędów.

- Wycofać zgodę na przetwarzanie danych o zamkniętych zobowiązaniach, które nie były przeterminowane powyżej 30 dni.

- Spłacić zaległe zobowiązania, zamknąć je i wycofać zgodę – to jedyna ścieżka do poprawy historii przy aktywnych opóźnieniach.

- Poprawić bieżącą jakość spłat i poczekać – czas działa na Twoją korzyść.

W przypadku spłaconych zobowiązań, które nie były przeterminowane o min. 30 dni i bank nie poinformował o przetwarzaniu tych danych bez Twojej zgody, w każdym momencie możesz złożyć wniosek o wycofanie zgody na przetwarzanie danych o zamkniętym produkcie kredytowym. Podobnie można zrobić przy aktywnych zobowiązaniach z opóźnieniami. Spłacasz je, zamykasz i wycofujesz zgodę na przetwarzanie danych. Czasem to jedyna droga, żeby dostać kredyt hipoteczny.

Czy niski scoring BIK automatycznie przekreśla kredyt hipoteczny?

Zależy od rodzaju i długości opóźnienia. Z moich doświadczeń wynika, że krótkie opóźnienia do 30 dni zwykle nie mają większego wpływu na decyzję banku. Problem zaczyna się przy zaległościach powyżej 1 miesiąca. Dla instytucji to sygnał poważniejszych trudności finansowych, który często przekreśla szanse na kredyt hipoteczny.

Kredyt hipoteczny a BIK – wszystko w jednym miejscu

Czy składanie wniosków do kilku banków obniża scoring?

Nie, jeśli robisz to mądrze. Zapytania o ten sam produkt kredytowy złożone w ciągu 14 dni są traktowane jak jedno zapytanie przy naliczaniu oceny punktowej. To oznacza, że porównywanie ofert kilku banków w krótkim oknie czasowym jest co do zasady dopuszczalne i racjonalne.

Ważna zmiana od 1 lipca 2026 r. Zapytania kredytowe, które nie zakończą się udzieleniem kredytu, będą automatycznie usuwane z BIK po 14 dniach. Oznacza to, że składanie wniosków do kilku banków jednocześnie stanie się jeszcze bezpieczniejsze dla Twojego scoringu. Zmiana wchodzi w życie 1 lipca 2026 r. na podstawie nowelizacji przepisów dotyczących działalności BIK.

3. Zobowiązania finansowe – jak obniżają zdolność i co z nimi zrobić

Zdolność kredytową obniżają nie tylko aktywne kredyty, ale każde potencjalne stałe obciążenie budżetu. W tym limity na kartach i w koncie – i to nawet wtedy, gdy z nich nie korzystasz.

Które zobowiązania obniżają zdolność kredytową?

- Kredyty gotówkowe i raty za sprzęt;

- Limity na kartach kredytowych i debet w rachunku;

- Leasing konsumencki i firmowy;

- Alimenty;

- Zobowiązania firmowe widoczne w przepływach;

- Produkty odroczonej płatności, jeśli są raportowane lub widoczne w wyciągach.

Czy limit na karcie kredytowej obniża zdolność, jeśli z niej nie korzystam?

Tak, limit w ROR lub na karcie kredytowej obciąża zdolność kredytową, nawet jeśli masz go tylko na zapas i z niego nie korzystasz. Banki liczą minimum 3-5% całego przyznanego limitu jako comiesięczną ratę.

Przykład.

Masz kartę z limitem 100 000 zł i nie używasz jej od roku. Bank i tak uwzględni 3 000-5 000 zł jako miesięczne obciążenie Twojego budżetu. Przy dochodzie, np. 10 000 zł netto to nawet połowa pensji liczona jako zajęta.

Raty 0%, leasing, zakupy odroczone – czy bank to widzi?

Raty 0%

Są widoczne w BIK jako zobowiązania ratalne. Zdolność jest obniżana o wysokość raty.

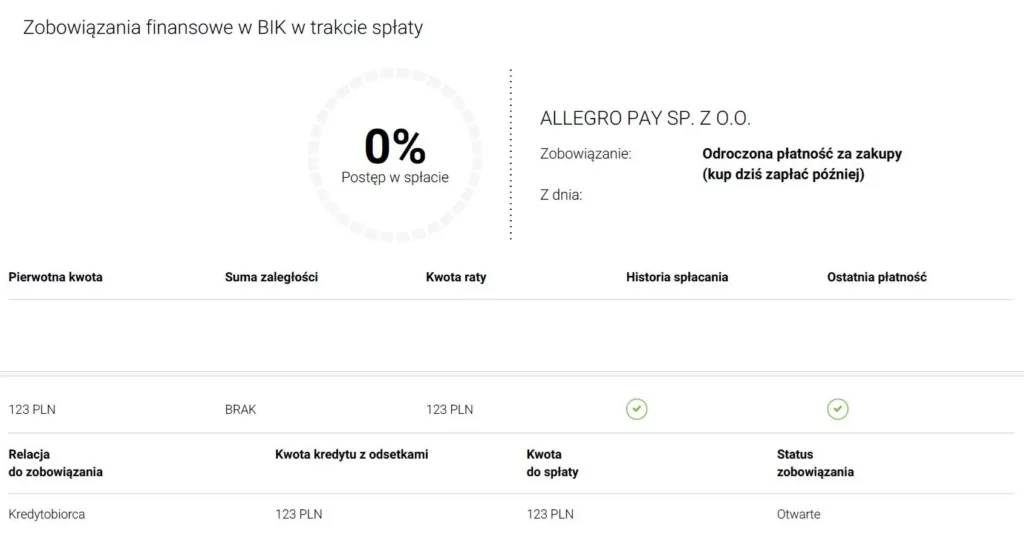

Zakupy odroczone (Allegro Pay, PayPo, Klarna, BLIK płacę później)

Sam limit nie widnieje w BIK, ale historia transakcji jest widoczna przez 60 miesięcy. Aktywne odroczone płatności pojawiają się jako aktualne zobowiązania.

Leasing

Leasing nie zawsze trafia do BIK, ale analityk i tak poprosi o wyciągi z konta bankowego, na którym będą widniały comiesięczne przelewy. Leasing obniża zdolność kredytową, choć dużo zależy od jego rodzaju – czy jest to leasing konsumencki, czy na firmę, a także czy jest to leasing finansowy, czy też operacyjny.

Kasyna internetowe

Jednorazowa gra raczej nie zaszkodzi, ale regularne wpłaty to już problem. Bank może uznać klienta za ryzykownego i nieprzewidywalnego, co może prowadzić do odmownej decyzji kredytowej. W takiej sytuacji pozostaje zaciągnięcie kredytu w bankach, które nie chcą pełnych wyciągów z konta – a tych jest niewiele i nie są najtańsze.

Co zrobić, jeśli nie możesz spłacić zobowiązań przed wnioskiem?

Jeśli nie masz możliwości dokonania pełnej spłaty, masz trzy opcje na poprawę swojej zdolności.

- Zmniejsz limity – zamknięcie nieużywanych kart i limitów to najprostszy krok. Każde 10 tys. zł zamkniętego limitu poprawia zdolność o ok. 300-500 zł miesięcznie.

- Nadpłać zobowiązanie i zmniejsz ratę – zmniejszenie salda obniża ratę i poprawia wskaźnik DTI.

- Konsolidacja – wydłużenie okresu kredytowania obniża ratę, ale podnosi podnosi całkowity koszt kredytu. Traktuję to jako ostateczność, gdy do zdolności brakuje niewiele i nie ma już innych rozwiązań na poprawę sytuacji.

4. Ile wkładu własnego potrzebujesz do kredytu hipotecznego w 2026?

Minimalny wkład własny wymagany przez większość banków wynosi 20% wartości nieruchomości. Przy 10% wkładzie kredyt jest możliwy, ale obowiązkowe jest wtedy ubezpieczeniw niskiego wkładu własnego (NWW), co podnosi całkowity koszt o 2-3,5% kwoty kredytu. Dodatkowo BGK prowadzi program gwarancji wkładu własnego w ramach Rodzinnego Kredytu Mieszkaniowego, z maksymalną gwarancją 100 tys. zł i limitem 20% wydatków. Program działa do 31 grudnia 2030 roku.

W praktyce rynkowej najbezpieczniej i najkorzystniej jest mieć 20% wysokości wkładu własnego. KNF od lat utrzymuje standard 20%, ale przy dodatkowym zabezpieczeniu część banków może finansować nieruchomość już przy 10% wkładu.

Wkład własny to nie jedyny wydatek – policz wszystkie koszty!

Wkład własny do kredytu hipotecznego to najczęściej gotówka przy zakupie gotowej nieruchomości oraz działka budowlana przy budowie domu. W szczególnych przypadkach dopuszczane są również inne formy udziału własnego.

Inne koszty, na które musisz być przygotowany to:

- Wycena nieruchomości. Mieszkanie to około 600-700 zł, dom lub działka 800-1500 zł.

- Koszty okołokredytowe: prowizja za udzielenie kredytu hipotecznego, ubezpieczenie nieruchomości, na życie kredytobiorców, niskiego wkładu własnego.

- Opłaty notarialne, które spokojnie mogą sięgnąć od kilku do nawet kilkunastu tysięcy złotych. Na szczęście nie musisz zgadywać, ile wyniosą – obliczysz to w kalkulatorze opłat notarialnych.

- Opłaty sądowe za wpisy w księdze wieczystej.

- PCC 2% przy zakupie drugiej lub kolejnej nieruchomości z rynku wtórnego.

- Prowizja biura nieruchomości.

- Koszty wykończenia/remontu. Zauważyłem, że są często niedoszacowane przez klientów, szczególnie przy zakupie z rynku wtórnego.

Dodatkowo powinieneś mieć odpowiedni bufor bezpieczeństwa na nieprzewidziane wydatki, zwłaszcza przy kredycie na budowę domu, gdzie koszty rzeczywiste w 99% przypadków przewyższają planowane.

PCC – kiedy trzeba go zapłacić?

Przy zakupie z rynku wtórnego, co do zasady występuje PCC 2%. Natomiast przy zakupie od dewelopera, zamiast PCC w cenie, jest już VAT. To ważna uwaga, bo wiele osób liczy wyłącznie wkład własny, a zapomina o podatkach i kosztach transakcyjnych.

Podatek PCC od zakupu nieruchomości – ile wynosi, kto płaci, zakup pierwszej nieruchomości

Czy da się wziąć kredyt bez wkładu własnego?

Tak, dzięki rządowemu programowi Rodzinny Kredyt Mieszkaniowy możesz otrzymać kredyt bez wkładu własnego lub z niższym niż standardowo jest wymagany.

Przy kredycie do 500 tys. zł Bank Gospodarstwa Krajowego może poręczyć 20% wkładu (maks. 100 tys. zł), więc nie potrzebujesz żadnych własnych pieniędzy. Przy wyższych kwotach gwarancja nadal wynosi 100 tys. zł, ale resztę trzeba będzie dołożyć z oszczędności.

Program działa do 31 grudnia 2030 r.5

5. Dokumenty do kredytu hipotecznego 2026 – kompletna lista

Hipoteka to najbardziej dokumentochłonny produkt kredytowy dla klienta detalicznego. Im bardziej niestandardowy dochód lub nieruchomość, tym większe znaczenie ma kompletność dokumentów już na starcie.

Najgorzej mają osoby budujące dom i prowadzące działalność gospodarczą. W tych przypadkach „sterta papierów” może być naprawdę duża.

Ponieważ temat, jakie dokumenty są potrzebne do kredytu hipotecznego jest bardzo obszerny, omówiłem go w oddzielnym wpisie. Teraz tylko krótko podsumuję najważniejsze informacje.

Dokumenty dochodowe – najczęściej wymagane

- Zaświadczenie o zatrudnieniu i dochodach.

- Wyciągi z konta z wpływami wynagrodzenia.

- Umowa o pracę / kontrakt / umowy cywilnoprawne.

- PIT i UPO.

- przy działalności: KPiR, ewidencja przychodów u ryczałtowców, podsumowania podatkowe, dokumenty rejestrowe, czasem ZUS i US o niezaleganiu.

Dokumenty dotyczące nieruchomości

- Numer księgi wieczystej.

- Umowa przedwstępna, rezerwacyjna lub deweloperska.

- Podstawa nabycia nieruchomości od obecnych właścicieli.

- Dokumenty ze spółdzielni lub wspólnoty, jeśli są potrzebne,

- Wycena nieruchomości.

- Przy budowie domu lub działce: projekt, pozwolenie, kosztorys robót, dokumenty działki, MPZP lub WZ, wypis z ewidencji gruntów.

- Zaświadczenia z banku o kredycie.

6. Czego nie robić przed kredytem hipotecznym – 7 błędów, które blokują decyzję

Bank ocenia nie tylko wysokość Twojego dochodu, ale przede wszystkim jego stabilność i przewidywalność. Osoba zarabiająca regularnie 5 tys. zł miesięcznie jest dla instytucji bardziej wiarygodna niż firma generująca 50 tys. zł przez 4 miesiące w roku i zero przez pozostałe 8.

Czego unikać w ciągu 3-6 miesięcy przed złożeniem wniosku o kredyt hipoteczny?

Błąd 1: Zmiana pracy tuż przed wnioskiem

Nowy pracodawca oznacza krótszą historię zatrudnienia i większą ostrożność banku. Nawet przy wyższym wynagrodzeniu taka zmiana może pogorszyć ocenę scoringową.

Błąd 2: Zmiana formy zatrudnienia

Przejście z UoP na B2B albo z etatu na umowę zlecenie tuż przed hipoteką to jeden z klasycznych powodów blokady finansowania. Instytucje zwykle potrzebują czasu, żeby uznać nowy model dochodu za stabilny (standardowo 12-24 miesiące).

Błąd 3: Zakładanie działalności tuż przed wnioskiem

Nowa firma oznacza brak historii dochodów, a brak historii to wyższe ryzyko kredytowe.

Błąd 4: Nowe zobowiązania kredytowe

Telefon na abonament, kredyt gotówkowy, zakupy na raty 0% – każdy z tych wydatków obniży zdolność kredytową i pojawi się w BIK.

Dla Ciebie to niewielki zakup, a dla banku – kolejne stałe obciążenie.

Błąd 5: Korzystanie z wakacji kredytowych

Część kredytodawców traktuje skorzystanie z wakacji kredytowych jako sygnał problemów finansowych. Unikaj ich w trakcie procesu kredytowego.

Błąd 6: Umowa przedwstępna bez bezpiecznych zapisów

Wpłacaj zadatek lub zaliczkę dopiero po analizie zdolności i najlepiej z klauzulą ochronną na wypadek trzech negatywnych decyzji kredytowych.

Brak tej klauzuli to ryzyko utraty całego zadatku przy odmowie finansowania.

Błąd 7: Brak weryfikacji BIK

Wspomniani przeze mnie wcześniej klienci z groszowymi niedopłatami to niestety typowy przypadek. Dlatego sprawdź BIK obowiązkowo minimum 3 miesiące przed złożeniem wniosku kredytowego.

Do ilu banków można złożyć wniosek o kredyt hipoteczny? Sprawdź!

7. Czy poręczenie cudzego kredytu obniży moją zdolność kredytową?

Tak – poręczenie cudzego kredytu lub pożyczki może obniżyć Twoją zdolność kredytową, nawet jeśli sam nie spłacasz tego zobowiązania i rata jest regulowana terminowo. Część banków uwzględnia poręczenie przy ocenie zdolności, traktując poręczyciela jako osobę, która w razie problemów drugiej strony może zostać zobowiązana do spłaty długu.

Najkorzystniejszym rozwiązaniem jest zwolnienie z poręczenia przed złożeniem wniosku hipotecznego, o ile bank finansujący w ogóle dopuszcza taką możliwość. Jeżeli nie da się tego zrobić, koniecznie zgłoś ten fakt doradcy kredytowemu już na początku analizy, aby uwzględnić go przy wyborze ofert i ocenie realnej zdolności kredytowej.

8. Jak porównać oferty kredytów hipotecznych w 2026 roku

Skupianie się wyłącznie na wysokości raty to najprostsza droga do złego wyboru. Liczy się całkowity koszt kredytu w całym okresie spłaty. A składa się na niego marża, prowizja, ubezpieczenia, opłaty dodatkowe i warunki nadpłat.

Co porównywać w ofertach?

- Rodzaj oprocentowania i czas obowiązywania stałej stopy.

- Marżę.

- Prowizję.

- RRSO.

- Koszt obowiązkowych produktów dodatkowych.

- Możliwość wniesienia własnej polisy.

- Koszt wcześniejszej spłaty hipoteki i nadpłat.

- Procedurę nadpłaty.

- Zasady wypłaty transz przy budowie domu.

- Całkowity koszt kredytowania w kilku wariantach (różne okresy, oprocentowanie stałe i zmienne, ratay równe i malejące).

Oprocentowanie stałe czy zmienne – co dziś naprawdę porównywać?

W 2026 roku wybór między oprocentowaniem okresowo stałym a zmiennym nie powinien sprowadzać się do pytania „gdzie rata dziś wyjdzie niższa”. To drugorzędna sprawa – ważniejsze jest to, jak może się ona kształtować w najbliższych miesiącach i latach.

Na rynku widać bieżące korekty ofert i promocji hipotecznych. Instytucje nadal aktywnie konkurują marżą, prowizją czy dodatkowymi produktami. Dlatego rzetelne porównanie musi obejmować nie tylko wysokość raty na starcie, ale też warunki po zakończeniu okresu stałej stopy, koszt obowiązkowych produktów oraz zasady nadpłat.

Moim zdaniem w warunkach podwyższonej niepewności rynkowej oprocentowanie okresowo stałe, mimo że dziś zwykle wyższe – daje coś, czego nie da się wycenić na kalkulatorze. Mianowicie spokój i przewidywalność budżetu domowego.

Marża, prowizja, RRSO i całkowity koszt – co ma największe znaczenie?

Wszystkie składowe mają znaczenie. Aby oszacować rzeczywisty koszt kredytu hipotecznego, nie możesz patrzeć tylko na oprocentowanie czy RRSO. Równie ważne są koszty ubezpieczeń, prowizje i opłaty za dodatkowe produkty.

Dopiero po zsumowaniu tego wszystkiego możesz powiedzieć, że kredyt w danym banku będzie Cię kosztować tyle i tyle – i porównać to z ofertami innych instytucji.

Produkty dodatkowe: które są obowiązkowe, a które tylko podnoszą koszt?

Banki standardowo oferują różne produkty dodatkowe do hipoteki, ale różnią się tym, które są obowiązkowe, a które można pominąć.

Produkty dodatkowe obowiązkowe

To najczęściej ubezpieczenie nieruchomości oraz na życie kredytobiorców. Część kredytodawców dopuszcza możliwość dostarczenia polisy zewnętrznej. Inne podwyższą marżę, jeśli z niej zrezygnujesz.

Z moich doświadczeń wynika, że szczególnie polisa na nieruchomość wychodzi korzystniej poza bankiem. Przykład z życia – za tę samą cenę rocznej składki u ubezpieczyciela spoza banku wykupiłem polisę rozszerzoną o 150 tys. zł OC oraz dodatkowe ubezpieczenia sprzętów, np. od stłuczenia. Co de facto bardzo się przydało, gdy zniszczyła się płyta indukcyjna.

Produkty dodatkowe opcjonalne

To najczęściej ROR, karta kredytowa czy ubezpieczenie od utraty pracy.

Jak porównywać oferty, by wybrać najlepszy kredyt hipoteczny?

- Nie patrz tylko na ratę. Policz wszystkie koszty przez cały okres kredytowania.

- Sprawdź, który bank najlepiej liczy zdolność kredytową, a nie tylko, gdzie oprocentowanie jest najniższe.

- Wybierz co najmniej 3 banki i złóż wnioski jednocześnie.

- Dokładnie sprawdź nieruchomość przed zakupem. Szczególnie dom – to tutaj najczęściej kryją się budowlane buble, które mogą kosztować dziesiątki tysięcy złotych.

- Umowa przedwstępna. Wpłacaj zaliczkę lub zadatek 5-10% wartości z klauzulą zwrotu w przypadku trzech negatywnych decyzji kredytowych w ciągu 3 miesięcy.

9. O co pytać doradcę lub bank przed podpisaniem umowy kredytowej?

Pytaj dosłownie o wszystko. Klucz to spokojne zapoznanie się z treścią umowy, podkreślenie najważniejszych elementów i dokładne ich przedyskutowanie. Pytaj aż do skutku, aż zrozumiesz każdą zawiłość. To nie jest zakup czajnika na raty, to kredyt na setki tysięcy złotych, który bierzesz na kilkanaście lub kilkadziesiąt lat.

Najważniejsze pytania przed podpisaniem:

- Jaki jest całkowity koszt kredytu w różnych wariantach – nie tylko rata?

- Jakie są warunki i koszty nadpłaty po zakończeniu okresu stałej stopy?

- Które produkty dodatkowe są obowiązkowe, i czy mogę dostarczyć własną polisę?

- Jakie są zasady wypłaty transz przy budowwie domu?

- Jakie są konsekwencje wcześniejszej spłaty całości hipoteki?

Kiedy warto skorzystać z eksperta kredytowego

O ile zakup mieszkania z rynku wtórnego można nazwać stosunkowo prostym procesem, z którym poradzi sobie większość klientów samodzielnie. O tyle już przy budowie domu zdecydowanie warto skorzystać z pomocy eksperta kredytowego.

Pośrednik kredytowy jest szczególnie pomocny, gdy:

- masz dochód z kilku źródeł;

- prowadzisz działalność gospodarczą;

- budujesz dom;

- kupujesz nieruchomość z nietypowym stanem prawnym;

- zależy Ci na szybkim porównaniu kilku banków;

- chcesz sprawdzić, jaką masz zdolność kredytową w poszczególnych bankach;

- nie chcesz popełnić błędu w dokumentach lub umowie przedwstępnej;

- w niektórych przypadkach może także wynegocjować niższą marżę kredytową.

Dobrze prowadzony proces to nie tylko większa szansa na pozytywną decyzję. To także mniej stresu, mniej poprawek i lepsza pozycja negocjacyjna.

Najczęstsze błędy przed kredytem hipotecznym – podsumowanie

- Brak weryfikacji BIK przed złożeniem wniosku.

- Bałagan w dokumentacji lub niekompletne dokumenty dochodowe.

- Zbyt mało oszczędności na pokrycie wkładu własnego i kosztów dodatkowych.

- Źle sformułowana umowa przedwstępna (bez klauzuli zwrotu przy odmowie).

- Złożenie wniosku tylko do jednego banku.

- Zmiana pracodawcy lub forma zatrudnienia tuż przed złożeniem wniosku.

- Niezmknięte karty kredytowe i limity w koncie, które obniżają zdolność.

- Brak sprawdzenia swojej zdolności kredytowej w kilku instytucjach.

Nie istnieje jeden uniwersalny sposób, który z dnia na dzień zamienia trudny temat kredytu hipotecznego w prostą formalność. Każda sytuacja klienta jest inna – dla jednych droga do finansowania będzie krótka i przewidywalna, dla innych bardziej złożona i wymagająca. Czasem wystarczy uporządkować 2-3 elementy, a czasem potrzebny jest dobrze zaplanowany proces, rozpisany krok po kroku, w którym efekt pojawia się dopiero na dalszym etapie.

Ani doradca kredytowy, ani nawet najlepszy poradnik nie robią cudów. Mogą natomiast pomóc właściwie ocenić sytuację, uniknąć kosztownych błędów oraz poprowadzić Cię przez proces w sposób przemyślany. Im szybciej to zrozumiesz, tym większa szansa, że podejdziesz do całego procesu spokojnie, realistycznie i skutecznie.

Najważniejsze wnioski – co to oznacza dla Ciebie?

- Pobierz raport BIK minimum 3 miesiące przed wnioskiem (59 zł) – jeśli znajdziesz błędy lub opóźnienia, masz czas na ich naprawę.

- Nieużywane karty kredytowe i limity obniżają zdolność nawet jeśli z nich nie korzystasz – każde 10 tys. zł zamkniętego limitu to ok. 300-500 zł więcej zdolności miesięcznie.

- Zmiana pracy lub formy zatrudnienia tuż przed wnioskiem może zablokować decyzję – banki potrzebują minimum 12-24 miesięcy historii nowego źródła dochodu.

- Wkład własny poniżej 20% nie zamyka drogi do kredytu – sprawdź program BGK zanim zdecydujesz się na ubezpieczenie NWW (koszt: 2–3,5% kwoty kredytu).

- Nie porównuj tylko rat – policz całkowity koszt kredytu uwzględniając marżę, prowizję i wszystkie ubezpieczenia.

- Poręczenie cudzego kredytu może być brane pod uwagę przy ocenie Twojej zdolności przez część instytucji – zgłoś to doradcy na początku analizy.

- Oprocentowanie stałe jest dziś wyższe niż zmienne, ale eliminuje ryzyko wzrostu raty przez cały okres obowiązywania umowy.

FAQ

Czy warto sprawdzić BIK przed złożeniem wniosku o kredyt hipoteczny?

Ile wkładu własnego potrzeba do kredytu hipotecznego w 2026 roku?

Czy składanie kilku wniosków do banków psuje scoring?

Czy karta kredytowa obniża zdolność kredytową?

Ile wcześniej przygotować dokumenty do kredytu hipotecznego?

Co jest ważniejsze: najwyższa zdolność czy najniższa rata?

Jak zwiększyć szanse na kredyt hipoteczny?

O co pytać doradcę kredytowego przed podpisaniem umowy?

Źródła i metodologia:

1 Treść artykułu opiera się na wiedzy operacyjnej zdobytej podczas bezpośredniej pracy z klientami. Wnioski, przykłady i przestrogi zawarte w artykule (m.in. przypadek groszowych niedopłat w BIK, kalkulacja polisy zewnętrznej vs. bankowej, różnice w zdolności kredytowej między bankami) pochodzą bezpośrednio z tych doświadczeń, a nie z opracowań teoretycznych.

2 Przykładowe wyliczenia zdolności kredytowej dla 3-osobowej rodziny z dochodem 10 000 zł netto przeprowadziłem samodzielnie w kalkulatorach ING Banku Śląskiego i PKO BP (stan: I kwartał 2026). Wyniki zestawiłem z własnym modelem analitycznym kalkulatora.

3 Informacje o Raporcie BIK, zasadach naliczania scoringu, oknie 14-dniowym dla zapytań kredytowych oraz zmianach wchodzących w życie 1 lipca 2026 r. pochodzą z materiałów publikowanych przez Biuro Informacji Kredytowej, bik.pl.

4 Zasady przetwarzania danych przez BIK oparte są na ustawie Prawo bankowe oraz Ogólnym Rozporządzeniu o Ochronie Danych (RODO).

5 Informacje o programie Rodzinny Kredyt Mieszkaniowy opublikowane przez Bank Gospodarstwa Krajowego,bgk.pl.